高频数据

金融市场对另类数据的关注和需求主要来自如何用它们来提高交易策略的alpha。但是在寻求alpha的过程中,交易策略的执行成本会拖累投资绩效,从而影响获利能力。对于相对高频的交易策略而言,这一点更为重要。另外对于资金规模大的交易而言,执行成本也是很高的。因此从实务上看,投资者和交易员就需要了解交易成本的形成和构成、流动性如何随时间变化以及这些因素会怎样影响到交易绩效。是否一些流动性的提供者也就是做市商会比同行收取更多的费用?什么时候市场的流动性会出问题?我们能否理解某些特定事件对于流动性的影响?所有这些问题就导致市场微观结构(market microsctructure)交易成本分析(transaction cost analysis/TCA)在投资实务中变得越来越重要。为了能够分析这些问题,我们需要在高频数据环境下分析执行交易中的各种问题。而且,高频市场交易数据还可以从更广泛的视角理解市场流动性问题。

从严格意义上看,高频市场数据并非是另类数据。但是这类数据和更为低频的市场数据相比,例如日数据,从应用的角度来看还是更少的。一方面分析和应用这些数据更加困难;另一方面获取这些数据的成本也更高。特别是当分析中涉及市场深度的数据,也就是在不同层级和规模上的报价而非简单的最优买卖价差数据,上述问题就更加突出了。

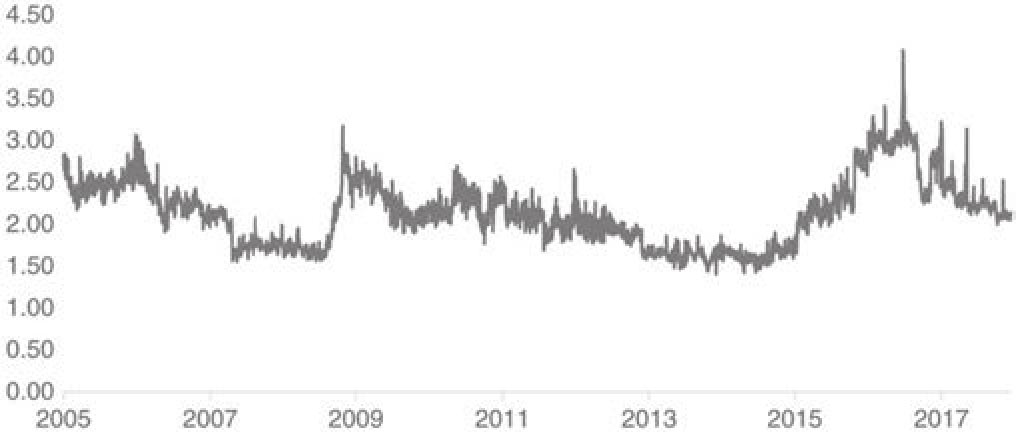

Denev/Amen(2020)讨论了使用高频的分笔数据(tick data)了解外汇市场流动性的问题,应用的数据集来自于著名的数据服务商——路孚特(Refinitiv),分析的问题是2005年到2017年期间两个交易量最大的货币对(欧元/美元和美元/日元)的最优买入/卖出指示性报价(indicative quote)。所谓指示性报价,是指做市商在客户要求下给出的当前市场价格合理估计。因为这个报价并不能够得到执行,所以就称之为指示性报价。换句话说,当做市商给交易员提供指示性报价的时候,做市商没有义务按照这个报价进行成交。如果我们使用可执行的数据进行分析,那么就有可能得出不同的结论以及更小的价差。下面我们用基点形式的买卖价差作为市场流动性的简单指标。图3.29描述了日平均买卖价差,从中可以看出其峰值是在2016年6月24日,恰好是英国脱欧公投后一天。在公投即将到来的时候,价差开始扩大了。同样在2008—2009年的全球金融危机,特别是雷曼破产期间,价差同样出现了放大的情况。

图3.29 欧元/美元买卖价差

资料来源:Denev/Amen(2020)。

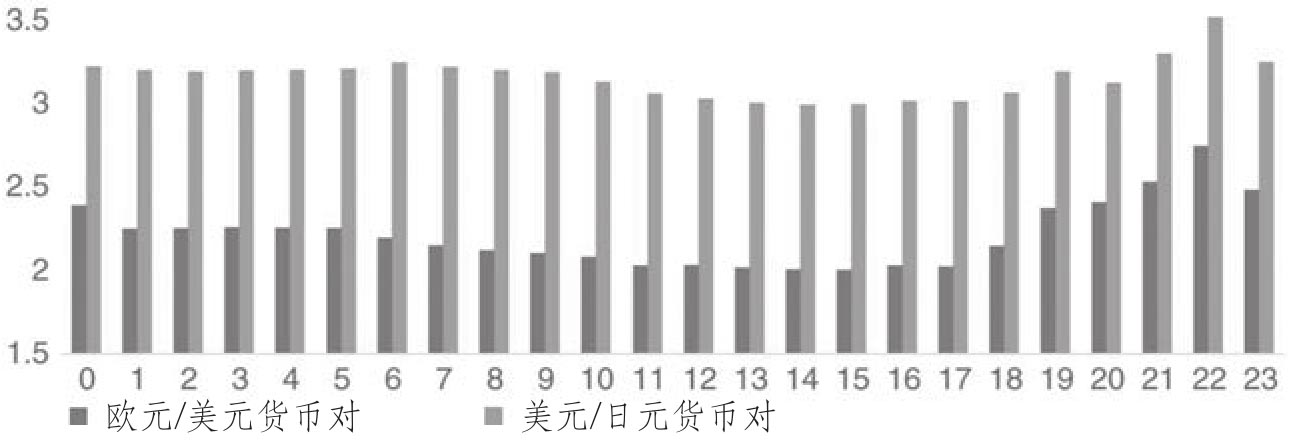

Denev/Amen(2020)还以伦敦时间为基准计算了一天之内欧元/美元以及美元/日元这两个货币对的每小时平均买卖价差,然后再在整个样本时段上求取均值,由此得到的结果如图3.30所示。从中可以看到,一天之内流动性最差的时段是纽约下午时间,因为纽约下午时间对应着伦敦晚上时间,此时价差最大。同时一天流动性最强的时段则是伦敦和纽约交易室都很活跃的时段。比较而言,亚洲市场时间上的流动性相对比较差。相对而言,日元/美元的买卖价差则在伦敦和亚洲交易时间上差异更小一些。考虑到在亚洲时间内日本本地账户会积极交易日元,这个结果也就不奇怪了。而对于欧元/美元货币对来说,亚洲交易时间和欧洲以及北美的交易时间并不重合,所以在后者市场开盘期间,美国和欧洲的投资者以及企业会在美元/欧元的货币对交易上更为活跃。

图3.30 欧元/美元和美元/日元买卖价差:基于伦敦时间

资料来源:Denev/Amen(2020)。

图3.30这样的流动性信息对于交易员来说是非常有用的,因为从中可以了解一天之中哪些时段具有更好的流动性。在实务中如果要预测流动性,我们还需要把非农就业报告或者FOMC会议这样预定的经济事件日历考虑在内。当然对于未计划的事件,比如说一些政客的突发声明,它们会对市场流动性造成很大影响,但是交易员就无法提前预测这些事件的发生。虽然图3.29和图3.30很简单,但是它们表明那些较少使用的高频数据是可以帮助减少执行交易过程中的成本对交易绩效的负面影响。