调查数据

有一类调查数据很重要,这就是采购经理人指数(PMI)。在本节中我们分析它对金融市场的影响。

Gomes/Peraita(2016)指出,在衡量宏观经济指标对金融市场影响时一个突出的问题就是这两组数据通常是以不同的频率方式获取的。市场数据可以每天、每小时甚至是在更短的时间间隔上获取,但是宏观经济指标最多每月发布一次。这样在分析宏观经济信息和金融市场之间的关系时就会形成两种思路。第一种是使用低频数据进行回归,其中就要把金融市场变量汇总到更低频的时间尺度上。另一种方法就是进行事件研究,也就是分析在宏观经济信息发布之后金融市场的瞬即反应。比如我们可以分析在非农就业数据发布时的金融市场反应,如同前面的案例所示。

Gomes/Peraita(2016)对上述两种方法进行了很好的总结,而他们自己的研究则采用了第二种方法。他们分析了2003年到2014年期间PMI公告对欧元区四个主要国家即德国、法国、意大利和西班牙的股市、国债市场以及欧元汇率的影响。结果表明这三大市场都会受到PMI公告的影响,特别是欧洲债务危机期间负面的PMI公告影响就更大。在这三大市场中,PMI影响最大的是股票市场,同时PMI的影响是不对称的,也就是负面公告要比正面公告对股市影响更大。就债市来说,PMI公告的影响较弱,而且这种影响还是对称的。[35]

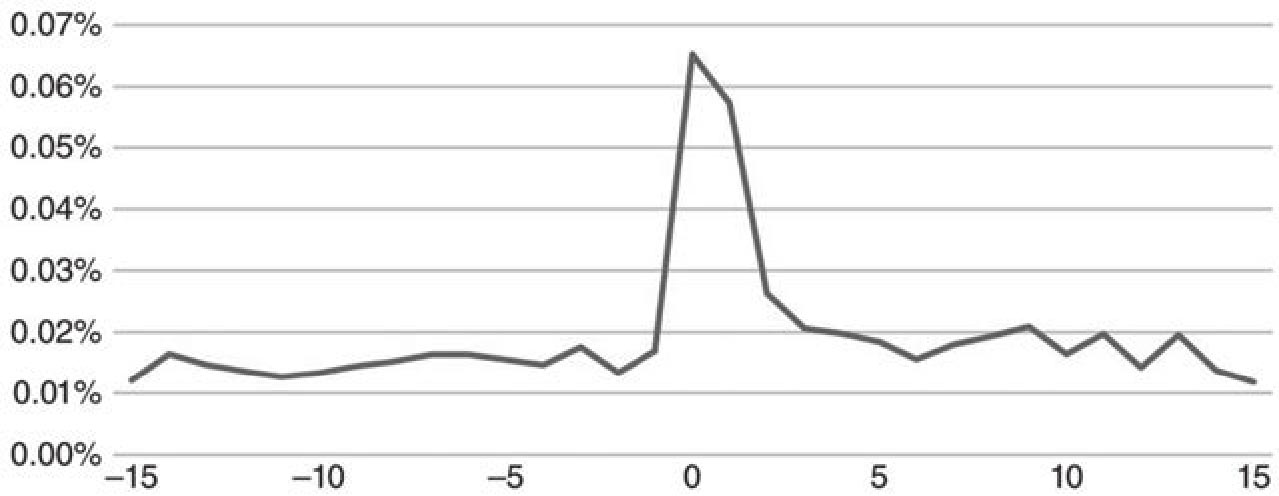

Denev/Amen(2020)对PMI在汇市中的影响做了一个简单的分析。使用2013年中到2019年中,作者计算了样本时段内英国PMI发布前后15分钟时段内每分钟英镑/美元汇率的绝对变化率。图3.38报告了在PMI发布前后的每分钟平均绝对变化率,从中可以清晰地看到,当PMI公告发布的时候,英镑/美元汇率的平均绝对收益率会出现明显的尖峰。但是这个尖峰很快就消失了,5分钟后市场就恢复到正常的波动水平。

图3.38 英国PMI指数发布前后的英镑/美元汇率变动

资料来源:Denev/Amen(2020)。

[1] 在劳工统计局发布《就业形势报告》之前,私人咨询机构ADP研究所(ADR Research Institute)也会编辑就业报告,但是市场对于ADP的就业报告关注度比较低。

[2] 我们在《另类数据:理论与实践》一书第七章第四小节中介绍了PMI指数。

[3] 从历史上看,农业就业的统计数据是由美国农业部通过农业普查(Census of Agriculture)进行收集的。

[4] 需要指出的是,目前这个比市场预期更“聪明”的想法也不是利用某种延迟优势,或者说并不是努力成为第一个抢跑的人。因为要在就业形势报告公布后即刻交易往往要面对流动性的问题,此时需要很复杂和昂贵的技术系统才能完成这种延迟套利。

[5] 十国集团指的是参与一般借款协定(General Agreement to Borrow)的国家组成的团体。GAB成立于1962年,内容主要为由当时国际货币基金(IMF)的八国政府及德国、瑞典的两国央行共同筹募一笔60亿美元信用额度的紧急基金,为IMF与G10各国间的常备信(Stand-by Credit),当IMF的会员处理紧急事件而资源不足时,可向G10各国依市场利率借入此基金。之后瑞士于1964年加入,但G10的名称仍维持不变。目前G10的会员国包括比利时、荷兰、加拿大、瑞典、法国、德国、英国、意大利、美国和日本。

[6] 在这些货币发行人中,挪威和新西兰都不是G10成员国。同时因为瑞士法郎(Swiss Franc/CHF)是一种管制较为严格的货币,所以Amen的分析就没有把它纳入其中。

[7] 在彭博新闻中,一篇报道可以多次更新,有些时候新闻报道的内容会更新,而有些时候新闻报道的某个元数据会更新。

[8] 这些货币在彭博上的代码分别是%EUR、%GBP、%AUD、%NZD、%USD、%CAD、%NOK、%SEK和%JPY。

[9] 根据经济体筛选出的经济新闻报道,不见得都会涉及货币。但是经济新闻会影响到对货币政策的预期,而后者是汇率变动的关键要素。当然也可以筛选其他可能会影响到货币的新闻,比如类似中美关系这样的地缘政治新闻。

[10] 货币对就是外汇市场上一种货币单位相对另外一种货币单位的二元报价(dyadic quotation),俗称外汇交易汇率。它由两个ISO货币代码(ISO 4217)加上一个分隔符表示,有时候会省略掉分隔符。这里的货币代码是用三个大写字母来表示一种货币。以GBP/USD(或者GBPUSD)为例,其中第一个代码表示基础货币或交易货币(base currency/transaction currency),第二个代码表示对应货币或报价货币(counter currency/quote currency)。全世界交易最广泛的货币对就是欧元兑美元,表示为EUR/USD,当它的报价为1.2500就意味着1欧元兑换1.2500美元。这里欧元(EUR)是基础货币,而美元(USD)则是报价货币,它意味着1欧元可以换成1.25美元。交易最为活跃的货币对称为主要货币(majors),包括欧元、美元、日元、英镑、澳元、加元等。有关货币对的介绍可以参考维基百科https://en.wikipedia.org/wiki/Currency_pair以及百度百科https://baike.baidu.com/item/%E8%B4%A7%E5%B8%81%E5%AF%B9/7171635?fr=aladdin。

[11] 美元/挪威克朗的回归系数值是0.27,除此以外,所有其他汇率的回归系数值远小于0.05。

[12] 在设计针对货币的情绪指标中使用的新闻数据是“实体类型”(ENTITY_TYPE)标示为FX的数据点。

[13] 美联储在FOMC会后举办新闻发布会的最初目的是应对金融危机和经济衰退。当经济形势需要更多政策刺激但是政策利率已经处于有效下限的时候,美联储和外界清晰的沟通就变得尤为重要。比如2013年7月,时任里士满储备银行的行长Jeffrey Lacker就指出,FOMC会后召开新闻发布会的一个关键目标是澄清政策声明中的变化:“如果我们不召开新闻发布会,……市场参与者很有可能会感到困惑。”

[14] 现任美国财长,同时也是上一任美联储主席Janet Yellen是当年研究建立新闻发布会制度的小组委员会负责人。在2011年3月FOMC会议上,她曾经指出:“我们使命的一个关键因素是考虑这样一种方法:既可以确保公众理解委员会的共识,又了解各个参与者的不同观点”,并且“目的是让市场价格消化所有的新闻。”

[15] 相关网址是www.federalreserve.gov/monetarypolicy/fomccalendars.htm。

[16] 作者使用彭博社报道FOMC声明的时点作为声明公布的准确时点,这沿用了Gürkaynak et al.(2005)、Flemming/Piazzesi(2005)以及Nakamura/Steinsson(2018)等文献的做法。

[17] 这篇文章的标题是“Why December private payrolls aren’t a great predictor of the jobs Report“,它于2015年12月就业报告正式公布之前发表。

[18] 作为对比,谷歌趋势指数只能每周或者每天获取一次。

[19] 我们在《另类数据:理论与实践》一书第七章第五小节中介绍了诸多衡量投资者关注度的指标。

[20] Bloom(2014)和Datta et al.(2017)详细讨论各种衡量不确定性的指标。

[21] Baker/Bloom/Davis(BBD,2016)和Husted/Rogers/Sun(HRS,2020)新闻报道分别创建了衡量不确定性的指标,这些新闻报道都包含有不确定性、政府政策和货币政策相关的词语。HRS指数更加关注的是货币政策不确定性,而BBD指数则衡量了更广义的宏观经济政策不确定性。考虑到它们具有较高的相关系数,因此Benamar等人就选取了HRS的货币政策不确定指数。

[22] Scotti(2016)就指出,不同宏观经济公告的专家预测误差平方的加权平均平方根可以很好地衡量宏观经济不确定性。这里的专家预测误差沿用了这个想法。

[23] Berger et al.(2020)表明,因为GARCH效应,所以实现波动率的上升预示着未来预期波动率会上升。

[24] 一些早期的文章,比如Zarnowitz/Lambros(1987)、Hasbrouck(1985)和Hendershott(1985)把专家预测的截面分散度看作是不确定性的度量指标。但是近些年的一些文章,包括Rich/Tracy(2010,2021)以及Abel et al.(2016)都指出专家预测的分散度并不能很好地表征不确定性。同时有些文献还认为这个指标表示了其他的含义,比如Diether et al.(2002)就认为它刻画了投资者之间的意见差异,而Imhoff/Lobo(1992)则认为它代表了公告中的噪声。

[25] 严格来说,VIX指数衡量的是股市风险和不确定性,但不是利率不确定性的度量指标。另外VIX指数是基于风险中性概率测度得到的,因此按照Bekaert/Hoerova(2014)的分析,它的变化可能源于股票指数实际条件方差(不确定性)和投资者风险厌恶程度。

[26] 这个结论接近于Balduzzi et al.(2001)得到的6个基点变动的结论。

[27] 2021年8月,一家专注于全球政策和市场情报分析的信息服务公司FiscalNote宣布收购了Predata。相关新闻可以参考https://fiscalnote.com/press-room/fiscalnote-announcesacquisition-of-predata。

[28] 近期开始有一些学术文章分析CLS集团的外汇市场数据集,这些文章包括Hasbrouck/Levich(2019)、Ranaldo/Somogyi(2021)以及Cespa et al.(2021)。

[29] 相关报道可以参考彭博社记者Worrachate(2016)在6月2日发表的新闻报道。

[30] 相关报道参见Reuters(2016)。

[31] 需要指出的是,看涨期权delta值往往为正,而看跌期权delta往往为负,因此这里说delta值相等是指delta绝对值相等。

[32] 欧洲汇率机制是欧洲共同体(欧盟前身)从1979年3月开始运作的货币体系,其目的是约束欧洲货币汇率变动和实现欧洲货币的稳定,这个制度为后来建立经济和货币联盟以及1999年1月推出统一货币“欧元”(Euro)打下了基础。在欧元诞生之后,欧洲汇率机制的政策转变为联系非欧元区欧盟国家货币和欧元之间的关系,从而提高这些非欧元货币的稳定性,并称为对潜在欧元区成员的评价机制。英镑曾经在1990年10月加入欧洲汇率机制,但是在1992年由于索罗斯大幅做空英镑,英国政府无力维持汇率下限,从而于当年9月宣布退出欧洲汇率机制。

[33] 牛津经济研究院是全球领先的独立经济预测和量化分析机构,它于1981年从牛津大学商学院中创立,至今已经有超过40年的历史。

[34] 图中涉及的货币包括阿根廷比索(ARS)、巴西雷亚尔(BRL)、智利比索(CLP)、哥伦比亚比索(COP)、人民币(CNY)、捷克克朗(CZK)、匈牙利福林(HUF)、印尼盾(IDR)、印度卢比(INR)、韩国韩元(KRW)、墨西哥比索(MXN)、马来西亚林吉特(MYR)、波兰兹罗提(PLN)、俄罗斯卢布(RUB)、泰国泰铢(THB)、土耳其里拉(TRY)、中国台湾新台币(TWD)、南非兰特(ZAR)。

[35] Hanousek/Ko enda(2011)和Johnson/Watson(2011)分析了PMI对股市的影响。前者使用了PMI意外这个指标进行分析。和其他的“意外”指标一样,PMI意外就是其实际值和预期值之间的偏差。他们的结论非常符合直觉:负向的PMI意外会对股票市场产生负面影响,反之亦然。Johnson/Watson(2011)则发现,PMI的变动对于小盘股以及像贵金属、计算机技术、纺织品和汽车这些行业的股票影响比较大。