政府数据

1.外汇风险工具

汇率波动或者说货币波动往往比股票要小,但是汇率偶尔也会大幅波动,同时看到波动率中出现结构性的变动。当出现这种变动时,我们就认为发生了货币危机(currency crisis)。货币危机可以定义为针对某种货币发生的投机性攻击,由此导致对这种货币的大幅和快速抛售。对于投资者和风险管理者来说,了解货币危机发生的可能性以及特性是很重要的。一般情况下,在货币危机发生时各国央行会通过抛售外币来支持本币,同时提升国内利率,从而对做空本币的炒家们施加惩罚。有时候货币危机也会受到对外经济政策变动的影响,比如对资本账户进行管制。

Glick/Hutchinson(2011)对货币危机做了详细的分析。他们指出即使炒家发起的投机活动不成功,就像1998年索罗斯针对港币和港股发起的攻击,但是防范和抵制这些攻击的成本还是很高的,包括外汇储备的迅速减少、国内利率高企对实体经济造成的负面影响等。特别有名的例子包括1992年英镑被迫退出欧洲汇率机制(European Exchange Rate Mechanism/ERM)以及1997—1998年的亚洲金融危机。[32]当全球发生金融危机的时候,一些货币也会出现大幅贬值,这时候投资者会纷纷转向像美元、欧元等避险货币。近些年来俄罗斯卢布、土耳其里拉都遇到过巨大贬值,尽管它们的问题更多是特异而非全球的因素。

Glick/Hutchinson(2011)对货币危机的文献进行了整理,其中包括有关货币危机模型的发展。总结来说,他们认为任何形式的预测都需要几个组成部分。首先对货币危机需要给出一个清晰的定义。也就是说,多大程度的汇率波动才能被看作是货币危机。接下来是挑选出那些和货币大幅贬值有关的变量,最后是构建一个可以联入可观测数据的统计模型。

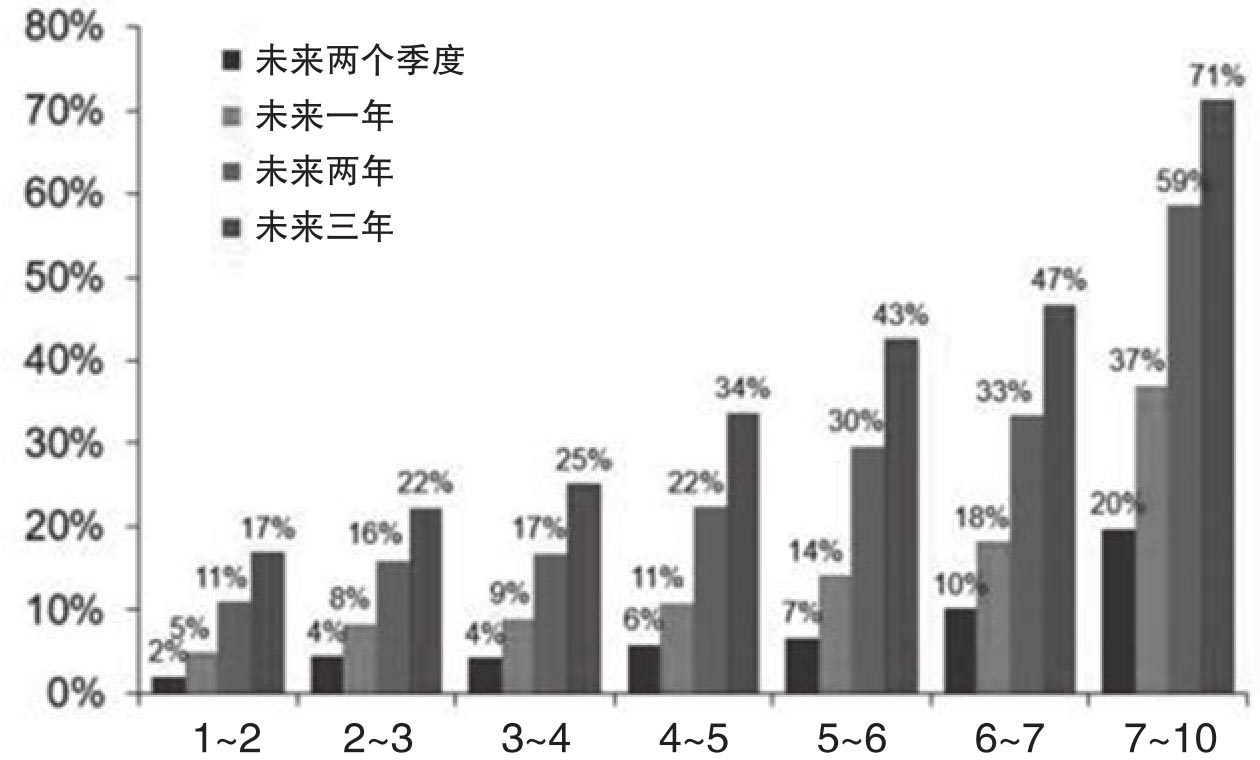

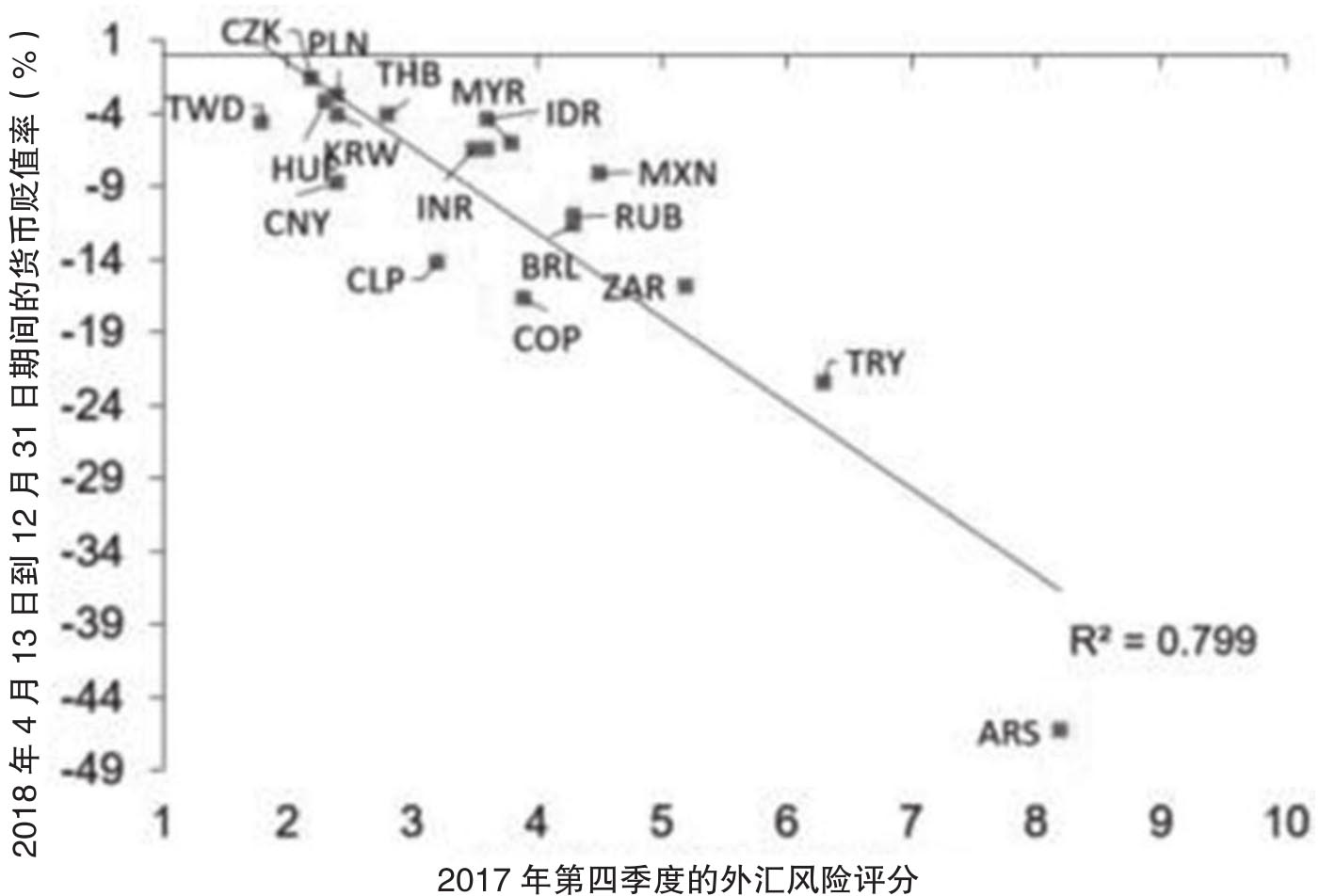

针对上述问题,牛津经济研究院(Oxford Economics)的经济学家Sleptsova et al.(2019)的实证研究给出了一些可以用来估计货币危机可能性的共同因素。[33]首先是相对外币过高的利差以及过热的信贷。其次是双重赤字,也就是政府的预算赤字和经常账户的赤字。第三就是短期债务水平相对出口和外汇储备来说过高。这些由政府公布的数据如何确定相对权重则取决于这样几个因素:基本的汇率制度,也就是采用自由浮动、有管理的浮动还是钉住汇率制。就此他们开发了一个外汇风险管理工具(FX Risk Tool),它是一个汇总了从政府宏观数据到市场数据大量不同数据源的另类数据集,涵盖了发达经济体和新兴市场总计166种货币。这个工具可以给这些货币进行风险评分,这些评分每个月更新一次,其刻度从1到10,其中10表示最容易遭受货币危机的影响。其中货币危机被定义为货币相对美元汇率发生了超过五年均值三个标准差以上的贬值。图3.34表明那些风险评分高的货币从历史上看发生了更多次的货币危机:风险评分为7到10的货币在未来两个季度内发生大幅贬值可能性有20%,同时在未来三年内发生大幅贬值的可能性高达70%。而在样本外分析中,2017年第四季度的外汇风险评分可以解释2018年新兴市场货币抛售中80%的贬值,如图3.35所示。

图3.34 货币危机平均频率:2000—2017

资料来源:Sleptsova et al.(2019)。

图3.35 新兴市场货币抛售和外汇风险评分

资料来源:Sleptsova et al.(2019)。[34]

从投资者的角度来看,能够预测货币危机的指标就可以帮助规避在这些货币上的风险敞口。例如在外汇息差套利中,我们可以减少那些被大幅抛售可能性高的货币权重,同时增加被抛售可能性低的货币权重。通常来说,在外汇息差套利中,我们希望买入收益率最高的货币,同时使用收益率最低的货币进行融资。但是收益率最高的货币往往也容易遭到抛售,因此就需要寻找收益率高但是抛售风险较小的货币。这个时候投资者就面临着在金融市场上收益和风险之间永恒的取舍。

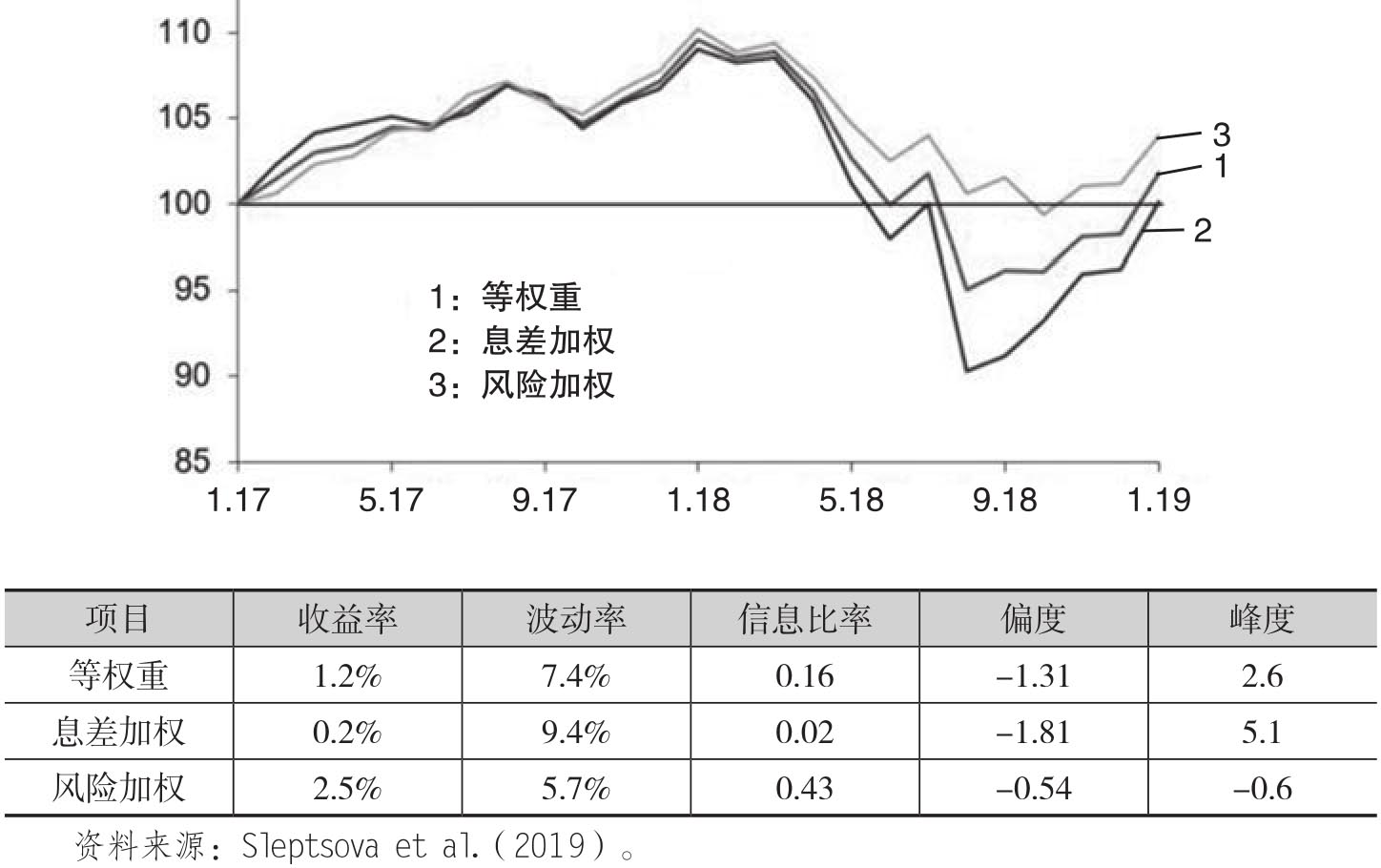

从本质上看,我们可以将外汇风险工具给出的风险评分作为另外一种给货币以及息差进行排序的标准。当前一种常见的排序方法就是分析每个货币对(currency pair)的息差相对隐含波动率的比率。把外汇风险评分作为货币排序指标纳入分析中可以增加额外的基本面信息,而后者通常无法体现在汇率期权的市场隐含波动率报价中。为了分析外汇风险评分针对投资者的意义,Sleptsova等人针对15种采用浮动汇率制的新兴经济体货币考虑了下面三种投资策略,

·等权重组合:在15种货币上持有等权重。

·息差加权组合:根据货币利率进行排序,对排序更高的货币赋予更大的权重。

·外汇风险加权组合:根据外汇风险评分进行排序,对评分更低的货币赋予更大的权重。

图3.36报告了这三种策略的投资绩效。它表明外汇风险加权策略的绩效要明显优于息差和等权重组合。在2018年发生的针对新兴市场货币的抛售中,投资者并没有得到足够的风险补偿,因为这些货币的利率没有补偿与之对应的汇率风险。

图3.36 不同外汇投资策略的绩效

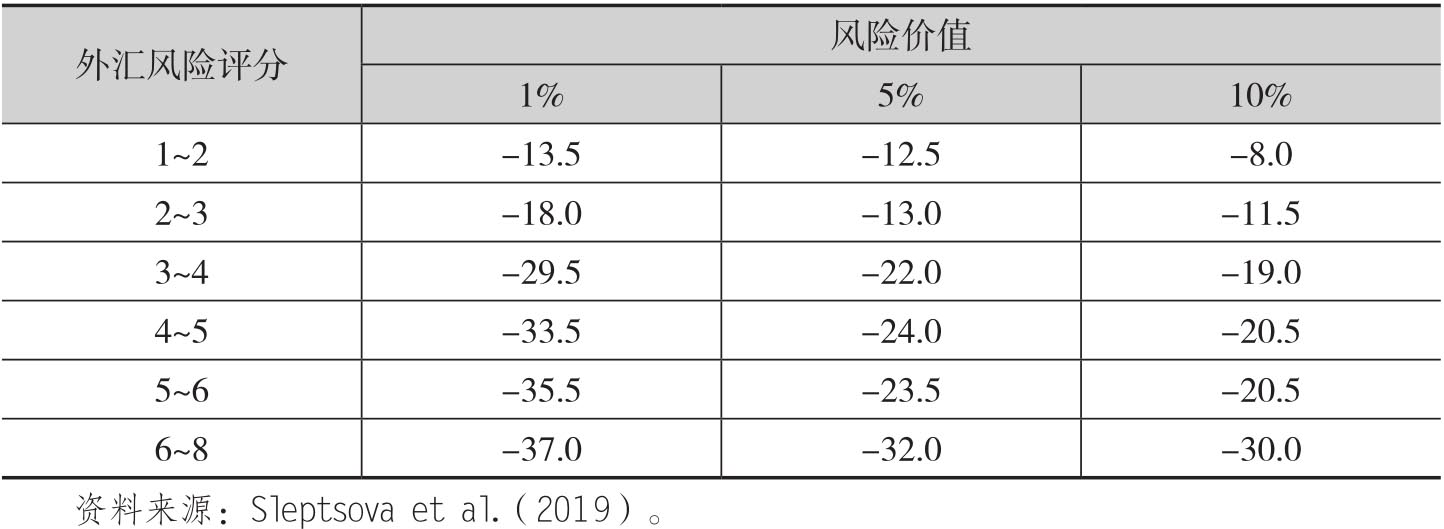

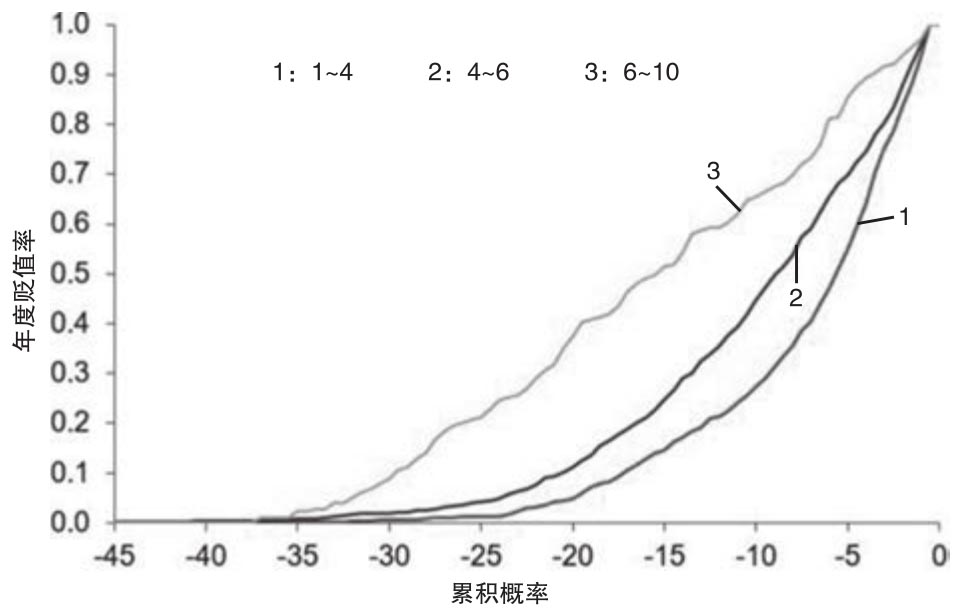

从投机的角度来看,外汇风险工具可以帮助做空那些最有可能发生货币危机的货币。当然在做空息差高的货币时存在着风险。从风控的角度来看,外汇风险评分可以称为预测波动率的额外因素,由此来提升风险价值(Value-at-Risk/VaR)的估计。一般来说,在估计VaR的过程中只考虑市场数据,这样使用更多的基本面数据就可以增加对于风险的认识。利用2000年到2018年的历史数据,Sleptsova等人计算了贬值概率的累积分布,如图3.37所示。如同所预期的那样,外汇风险评分越高,发生大幅贬值的概率就越高。同时表3.6给出了基于外汇风险评分的风险价值。举例来说,风险评分5~6的国家一年5%的风险价值是23.5%,这就意味着这种货币在未来一年中有5%的概率贬值幅度超过23.5%。从中也可以看到,随着外汇风险评分的上升,货币的风险价值也是上升的。

图3.37 贬值概率的累计分布

资料来源:Sleptsova et al.(2019)。

表3.6 外汇风险价值