彭博新闻

在第一章中我们讨论了如何从财经新闻中生成情绪指标,进而进行股票量化交易。Amen(2018)讨论了相似的问题,只不过应用场景从股票市场转变为外汇市场。具体来说,Amen分析了从2009年到2017年的彭博新闻(Bloomberg News/BN),从中给发达经济体的货币创建情绪分数,然后基于这些情绪分数进行外汇的方向交易。

需要强调的是,彭博新闻数据集本身是一个已经结构化的数据集,因此它简化了数据收集过程。这个数据集是由每天汇总的压缩XML文件构成的。每篇新闻报道都可以表示为一个XML记录,其中包含下面的字段:

·新闻报道的时间戳;

·新闻报道的标题;

·新闻报道的正文;

·与新闻相关的可交易资产代码(例如%EUR表示欧元/美元汇率);

·与新闻相关的主题标签(例如FED表示和美联储相关的报道)。

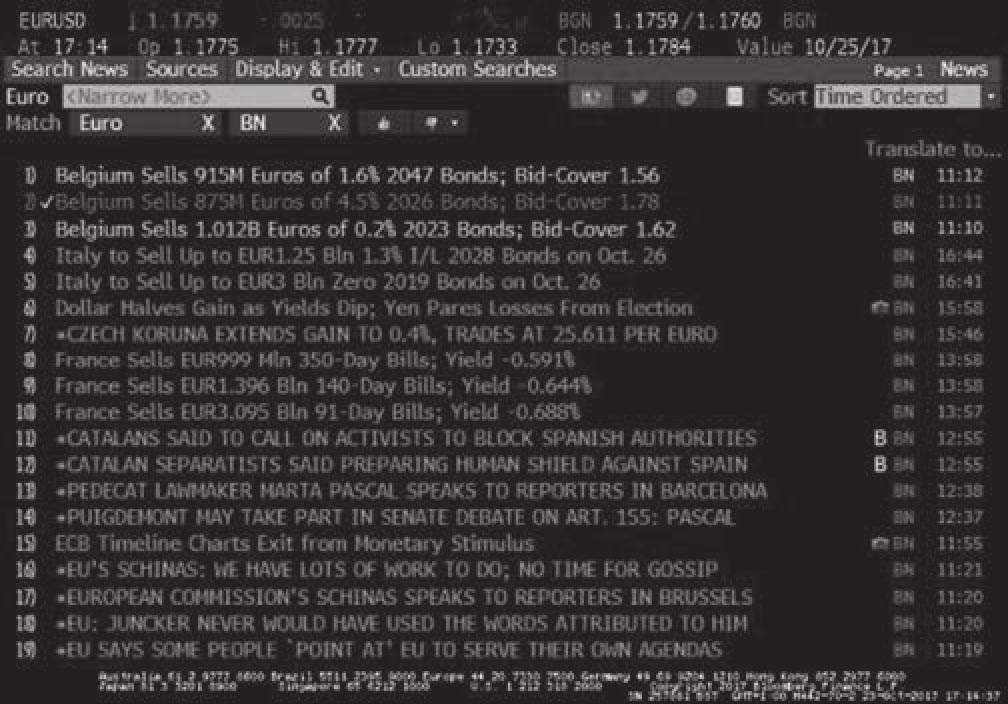

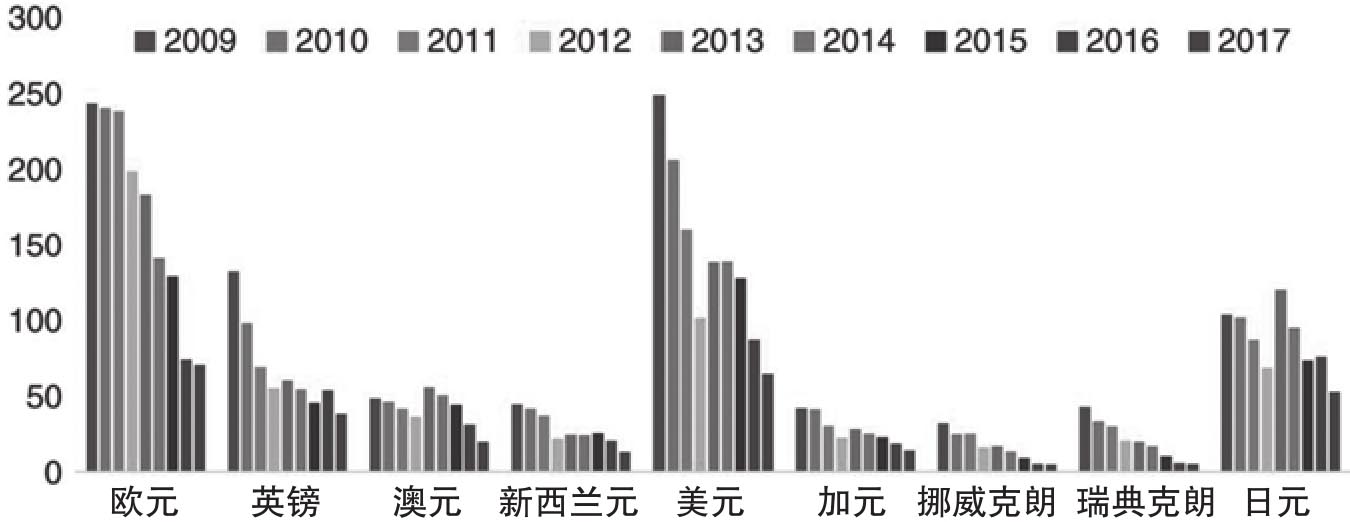

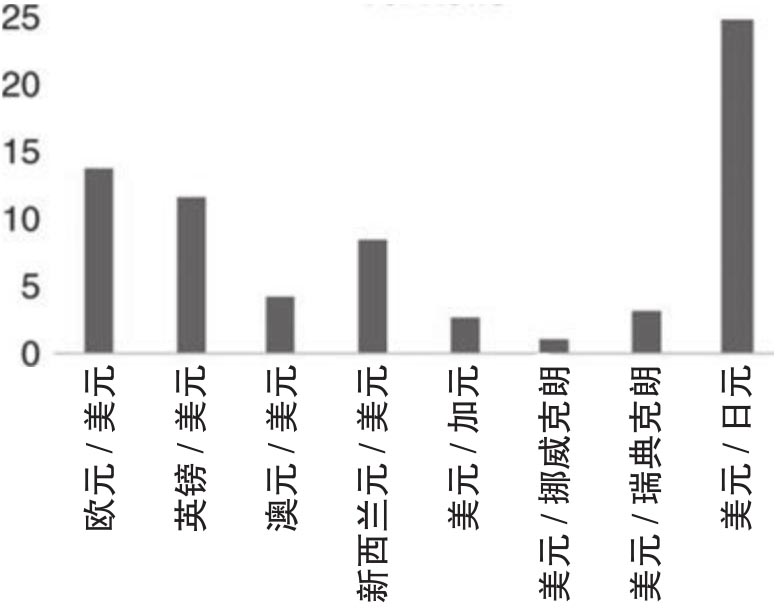

Amen(2018)分析了十国集团(Group of 10/G10)成员国的货币,[5]这些货币是欧元(euro/EUR)、英镑(British pound/GBP)、澳元(Austrailian dollar/AUD)、新西兰元(New Zealand dollar/NZD)、美元(US dollar/USD)、加元(Canadian dollar/CAD)、挪威克朗(Norweigian krone/NOK)、瑞典克朗(Swedish krone/SEK)以及日元(Japnese yen/JPY)等九种货币。[6]为了快速获取和这些货币相关的新闻,Amen采用了一系列的过滤规则。首先他筛选出英文撰写的新闻,其次是首次发表的新闻报道,[7]接着是通过彭博新闻的资产标签进行过滤,[8]然后是对这些经济体的经济新闻进行筛选,[9]最后是对相关的金融监管机构(比如FED和ECB)进行筛选。图3.4以范例的形式表明了彭博终端上显示的和欧元/美元汇率相关的新闻。图3.5则给出了九种货币从2009年到2017年之间日平均新闻数量,其中清楚地表明欧元和美元的新闻数量是最多的。

图3.4 彭博新闻作为来源的欧元/美元汇率新闻

资料来源:Amen(2018)。

图3.5 每种货币的日均新闻报道数量

资料来源:Denev/Amen(2020)。

接下来Amen(2018)对每篇文章应用自然语言处理技术,从而确定其情绪分数(sentiment score)。需要注意的是,考虑到外汇市场的报价习惯,所以有时候要对情绪分数进行反转。例如现在要获取有关日元的情绪分数。外汇市场上的报价方式是美元/日元,也就是1美元兑换日元的比率,因此针对美元/日元的新闻情绪分数在应用到日元的时候就需要做反转处理。在确定每篇新闻报道的情绪分数之后,作者再以美国东部时间下午5点为分界点,计算每一种在过去一天内所有新闻文章情绪分数的加权平均值,这样就得出每种货币的日情绪分数。然后对每日情绪分数dt做如下的标准化处理:

其中μt和σt是通过一个滚动的时间窗口计算得到的情绪分数均值和标准差。这样得到的Zt就是每日标准化的情绪分数。

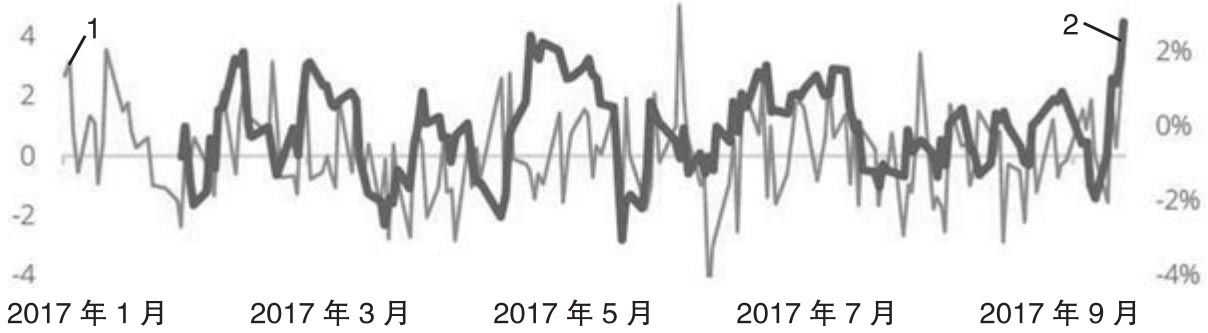

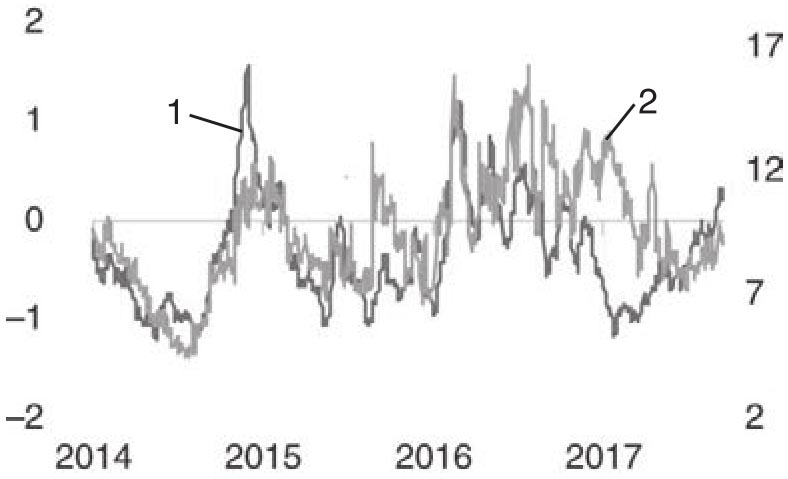

现在已经针对所有货币得到了日标准化情绪分数,考虑到任何一个汇率都涉及两种货币或者说是货币对(currency pair),[10]这样在计算汇率的新闻情绪分数时可以求取两种货币的情绪分数差额。以美元/日元汇率为例,其新闻情绪分数就是美元的情绪分数减去日元的情绪分数。图3.6表明了美元/日元新闻情绪分数和这个汇率每周变化率的时间序列。

图3.6 新闻情绪分数和汇率周变化率:美元/日元

左侧坐标轴:美元/日元新闻情绪分数(用线1表示)右侧坐标轴:美元/日元汇率的周变化率(用线2表示)资料来源:Amen(2018)。

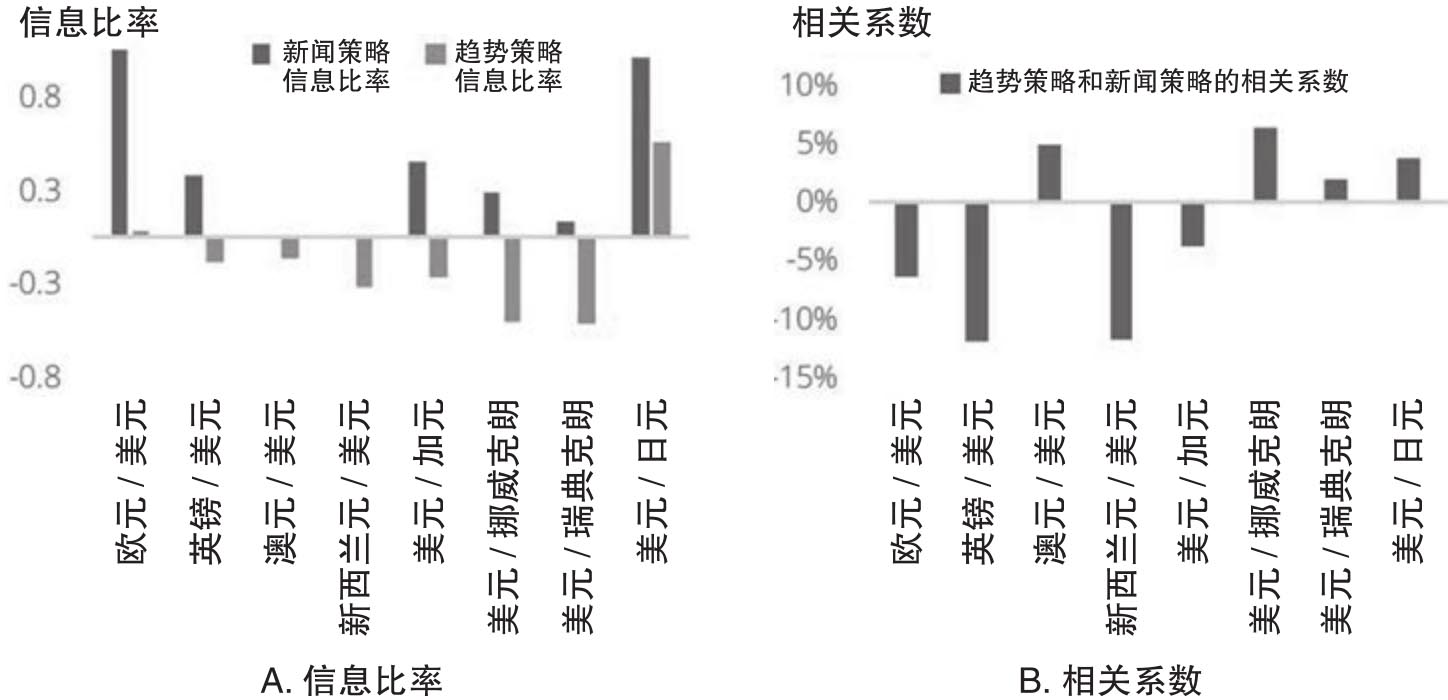

接下来Amen(2018)分析了一个简单的新闻动量交易规则:对于某个汇率而言,当市场情绪为正面时买入,而当市场情绪转为负面的时候卖出。图3.7对比了这个新闻策略和基于价格数据的趋势跟踪策略的投资绩效。图3.7A给出两个交易策略在不同汇率上的信息比率,也就是风险调整收益率。从中可以看出新闻策略是有利可图的,而趋势跟踪策略则往往表现不佳。图3.7B表明了这两种策略收益率之间的相关性,从中可以看到两者之间并不存在一致的趋势,这样对趋势跟踪策略而言,如果把新闻策略纳入其中就会获得分散化的好处。

图3.7 新闻与趋势策略:信息比率和相关系数

资料来源:Amen(2018)。

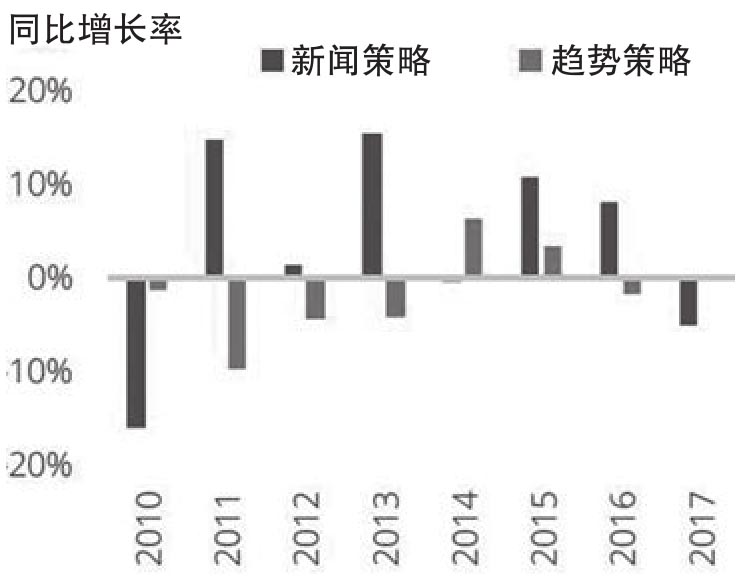

图3.7报告了针对不同汇率的新闻和趋势跟踪策略的绩效。现在可以针对这些汇率构造一篮子组合,图3.8给出了这两种策略在货币篮子上的投资绩效。和图3.7A相似,货币篮子的新闻策略明显好于趋势策略,两者的风险调整收益率分别是0.6和-0.3。图3.9则报告了两个货币篮子的交易策略年同比收益率,从中可以看出,在大多数年份中,新闻策略的绩效都强于趋势策略。唯一明显的例外是2010年,当时新闻策略的绩效严重落后于趋势策略。

图3.8 新闻和趋势策略:货币篮子

图3.9 新闻和趋势策略:货币篮子的年同比收益率

资料来源:Amen(2018)。

新闻数据不仅可以进行方向性的交易,而且还可以帮助了解外汇市场的波动率。Amen(2018)也分析了这方面的问题。就此来说,作者并没有使用前面应用的新闻情绪指数,而是使用了用新闻文章数量定义的新闻量(news volume)这个指标。图3.10给出了美元/日元汇率的新闻量和这个汇率1个月隐含波动率从2014年到2017年的时间序列。从中可以清楚地看到,新闻量和波动率之间存在着某种关系。这种关系是符合经济直觉的:如果关于某种资产的新闻报道数量越多,那么它的价格波动性就更大。更进一步,图3.11则报告了不同汇率的波动率相对各自汇率的新闻量进行回归后得到的回归系数t-统计量。我们可以看到,除了美元/挪威克朗汇率,其他的汇率在新闻量和波动率之间的回归系数t-统计量都具有统计显著性,[11]因此这就表明两者之间存在着密切关系。

图3.10 美元/日元汇率:新闻量和隐含波动率

左侧坐标轴:新闻量分数(用线1表示)右侧坐标轴:1个月隐含波动率(用线2表示)资料来源:Amen(2018)。

图3.11 波动率对新闻量的回归

资料来源:Amen(2018)。

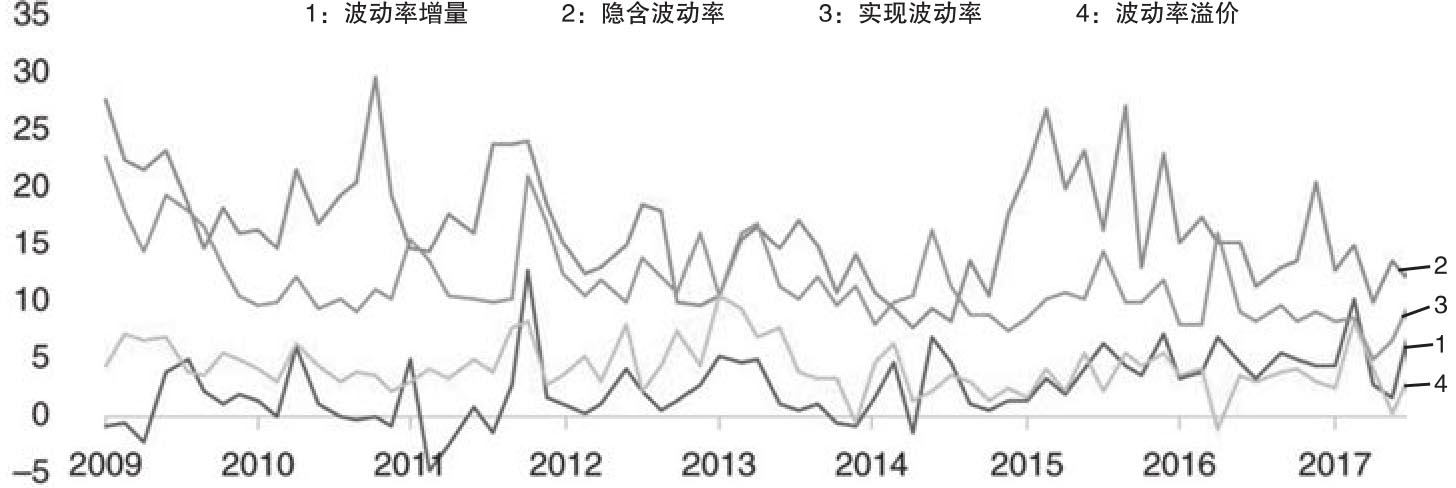

美联储的联邦公开市场委员会(FOMC)和欧洲央行(ECB)都会定期召开会议。在这些经济事件发生之前,投资者不会知道事件的结果,但是会知道发生的具体事件。因此在这些交易之前,期权市场中的波动率交易者就会抬升隐含波动率,因为他们预判这些事件会抬升实际波动率。这个附加的波动率可以称为事件波动率增量(event volatility add-on),同时可以用隔夜外汇期权的隐含波动率来表示。对于像央行会议这样的事件来说,事件波动率增量通常是很大的;但是对于一些影响较小的事件来说,波动率增量就可以忽略不计。图3.12报告了四组有关欧元/美元汇率隔夜波动率的时间序列:

(1)FOMC开会前一天的汇率隔夜期权隐含波动率,这样期权将在FOMC会后到期;

(2)通过一个简单的模型得出的欧元/美元隔夜波动率增量;

(3)FOMC会议期间的实现波动率;

(4)波动率溢价(volatility risk premium/VRP),即隐含波动率和实现波动率之间的差额。

从中可以看出,在FOMC开会期间隐含波动率几乎总是比实际波动率来得大,这个结果并不奇怪,因为做空波动率的投资者需要从出售“保险”中得到风险补偿。通常而言,当黑天鹅事件发生的时候买入期权是有利可图的,但是这一类事件发生的时点以及特性都是完全不能预测的。类似FOMC会议这样的事件不能算是黑天鹅事件,因为这些事件发生的时点至少是知道的。波动率增量通常是4个点左右,换句话说,欧元/美元汇率的隔夜隐含波动率在FOMC开会之前大约抬升4个点。

图3.12 欧元/美元汇率的隔夜波动率

资料来源:Amen(2018)。

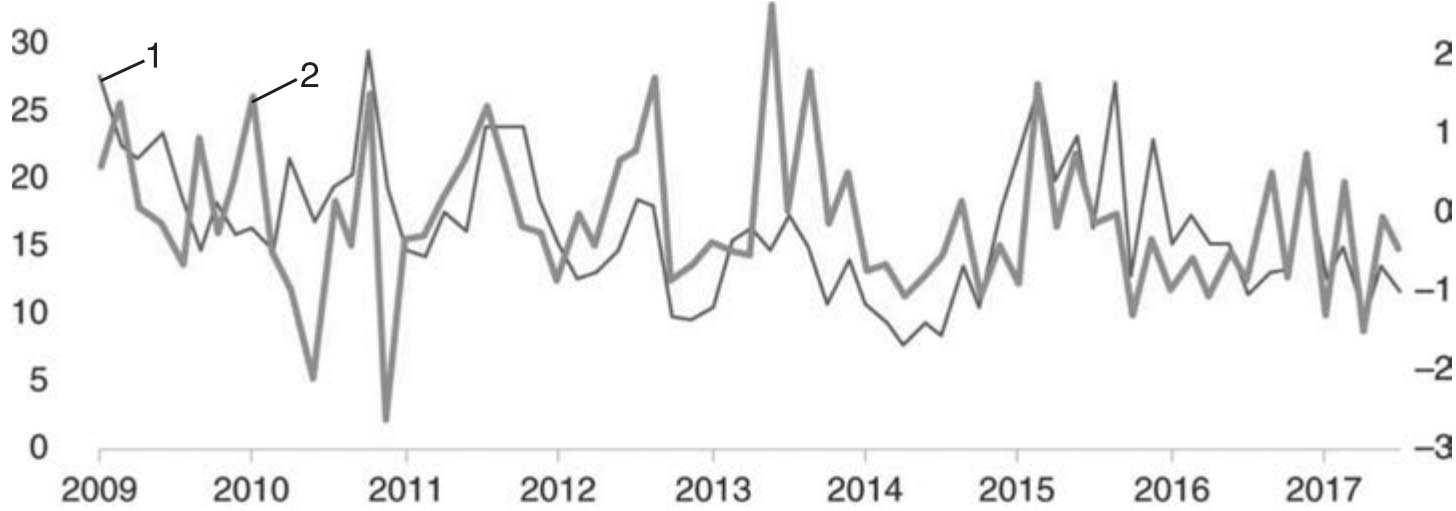

现在财经新闻对汇率的隔夜波动率会产生什么影响呢?为了分析这个问题,Amen(2018)以欧元/美元汇率为例使用了FOMC开会之前数天的标准化新闻量。图3.13给出了上述指标和汇率隔夜隐含波动率的事件序列,从中可以看出FOMC开会前的新闻量和期权市场的交易者报出的隐含波动率之间存在着关系。从直觉上看这个结果符合逻辑:如果人们在FOMC某次会议之前议论纷纷,这就表明金融市场对重大政策变化抱有期望,由此波动率就会抬升;反之,如果在开会之前不见太多讨论,那么FOMC会议对市场的影响就会比较平缓。

图3.13 欧元/美元汇率的隔夜波动率:FOMC会议新闻量的隐含波动率

左侧坐标轴:隐含波动率(用线1表示) 右侧坐标轴:美联储的新闻量(用线2表示)资料来源:Amen(2018)。

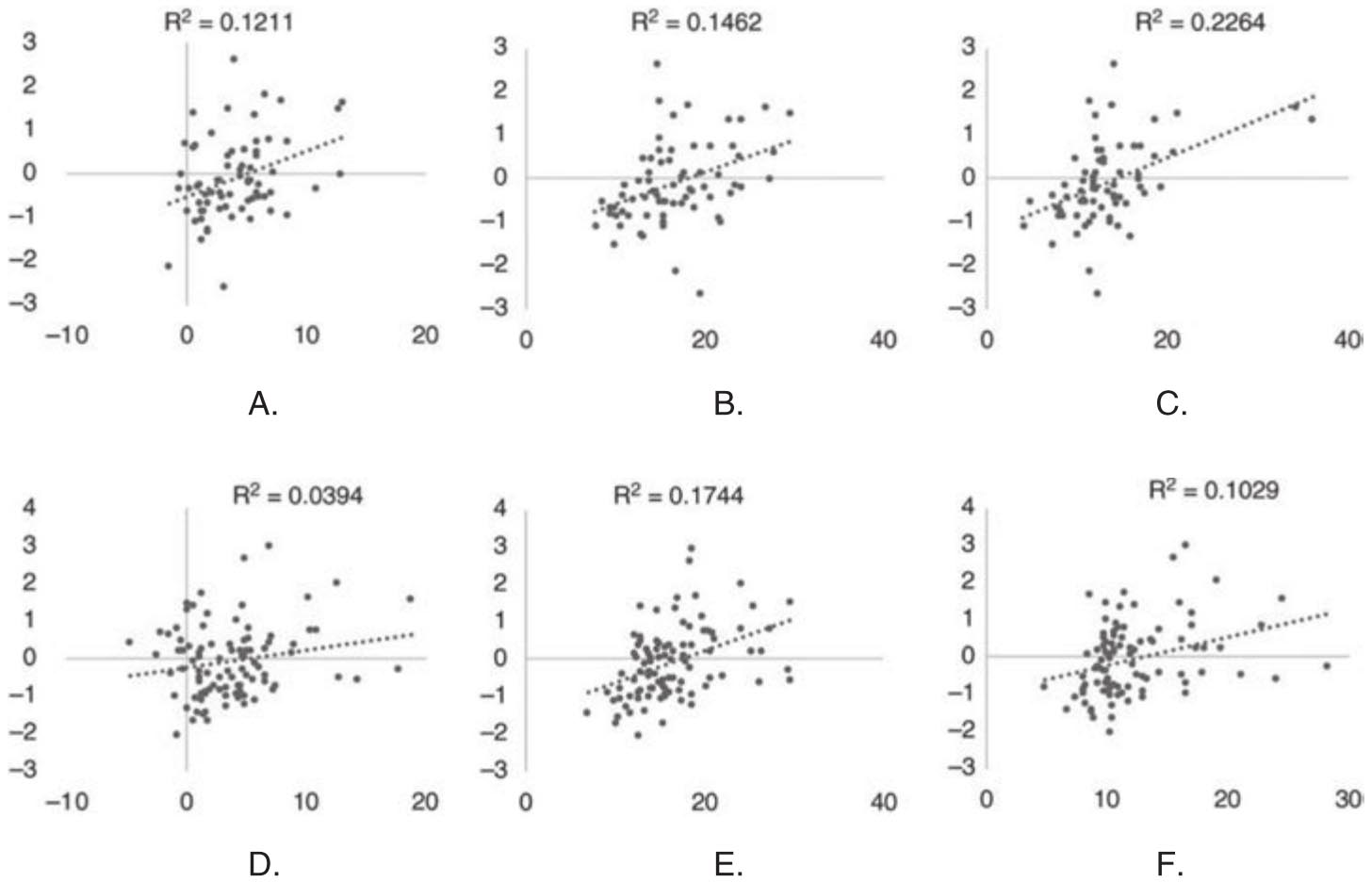

图3.14用散点图的形式说明了欧元/美元汇率隔夜波动率和FOMC/ECB会议新闻量之间的关系,其中的第一行和第二行分别刻画的是汇率隔夜波动率和美联储(欧洲央行)会议之前新闻量的散点图;第一列、第二列和第三列则分别刻画了波动率增量、隔夜隐含波动率和隔夜实际波动率与两家中央银行开会之前新闻量的散点图。图中也给出了新闻量相对波动率指标进行回归的拟合优度R2。除了图D之外,R2都没有小到忽略不计的地步。这就表明,在给类似央行会议这样的重大财经事件产生的波动率进行建模时,财经新闻的数量是一个有益的补充变量。

图3.14 欧元/美元汇率隔夜波动率:FOMC会议和ECB会议

资料来源:Amen(2018)。