点击量

在上一节的推文案例中,我们讨论了美国就业报告中非农就业数据对于金融市场特别是汇率的影响。现在我们讨论一个影响非农就业和利率市场之间关系的另类数据案例。

在万维网上每一个信息资源都有统一并且唯一的地址,这个地址就是所谓的“统一资源定位器”(Uniform Resource Locator/URL)。从2008年以来,Bitly公司提供了短URL链接(Short URL/SURL)和读者跟踪系统服务。什么是SURL呢?举例来说,下面是一篇华尔街文章的URL:https://blogs.wsj.com/economics/2016/01/07/why-december-private-payrolls-arent-a-great-predictor-ofthe-jobs-report/,与之对应的SURL就是:http://on.wsj.com/2oJQ2py。换句话说,这两个链接会指向同一篇文章。[17]使用SURL有两方面的原因。首先,SURL要比原始的URL链接更容易在推特这样的社交媒体和彭博终端这些信息平台上共享。其次,Bitly向SURL的创建者提供读者跟踪服务,例如在特定SURL上的点击次数、点击者的地理位置等信息。像彭博和华尔街日报这样的新闻服务商都有订购这样的服务,同时还购买了所谓的“品牌短域名”(branded short domain)服务。例如《华尔街日报》的品牌短域名就是http://on.wsj.com,这样每个指向《华尔街日报》文章的SURL都可以从这个地址开始。

Benamar et al.(2021)就以Bitly公司提供的点击量数据为基础分析了美国国债期货市场对于非农就业意外(NFP surprise)反应的影响。如前所述,非农就业意外反映了官方公布的实际非农就业和市场预期(或者说市场共识)之间的差异。Benamar等人分析的数据集约有10万亿字节(TB)的规模,包含了超过100亿次点击量。为了减少复杂性,他们使用种子URL来自动搜索非农就业相关的文章。具体而言,他们收集了所有URL中包含“就业报告”、“就业名单”(payroll)、“失业率”或“失业”这些关键词的SURL,然后把在这些SURL上的点击量称为非农就业点击量(NFP clicks),下面简称为NFP点击量。

我们知道,披露非农就业数据的就业报告是一个定期的经济事件,显然某些时点的就业报告会更为重要。那如何衡量这种重要性呢?一种简单的方式就是计算在就业报告正式发布之前的相关新闻报道数量。瑞文(RavenPack)就有提供这样的数据。但是在Benamar等人看来,官宣之前的新闻报道数量体现了信息的“供给”,提供这些信息并不意味着投资者会关注它们。与之不同,Bitly提供的SURL点击量则体现了相关文章的阅览量,由此就体现了信息的“需求”。衡量投资者关注度的指标有很多,但是和其他指标相比,点击量指标的频率会更高。[18][19]

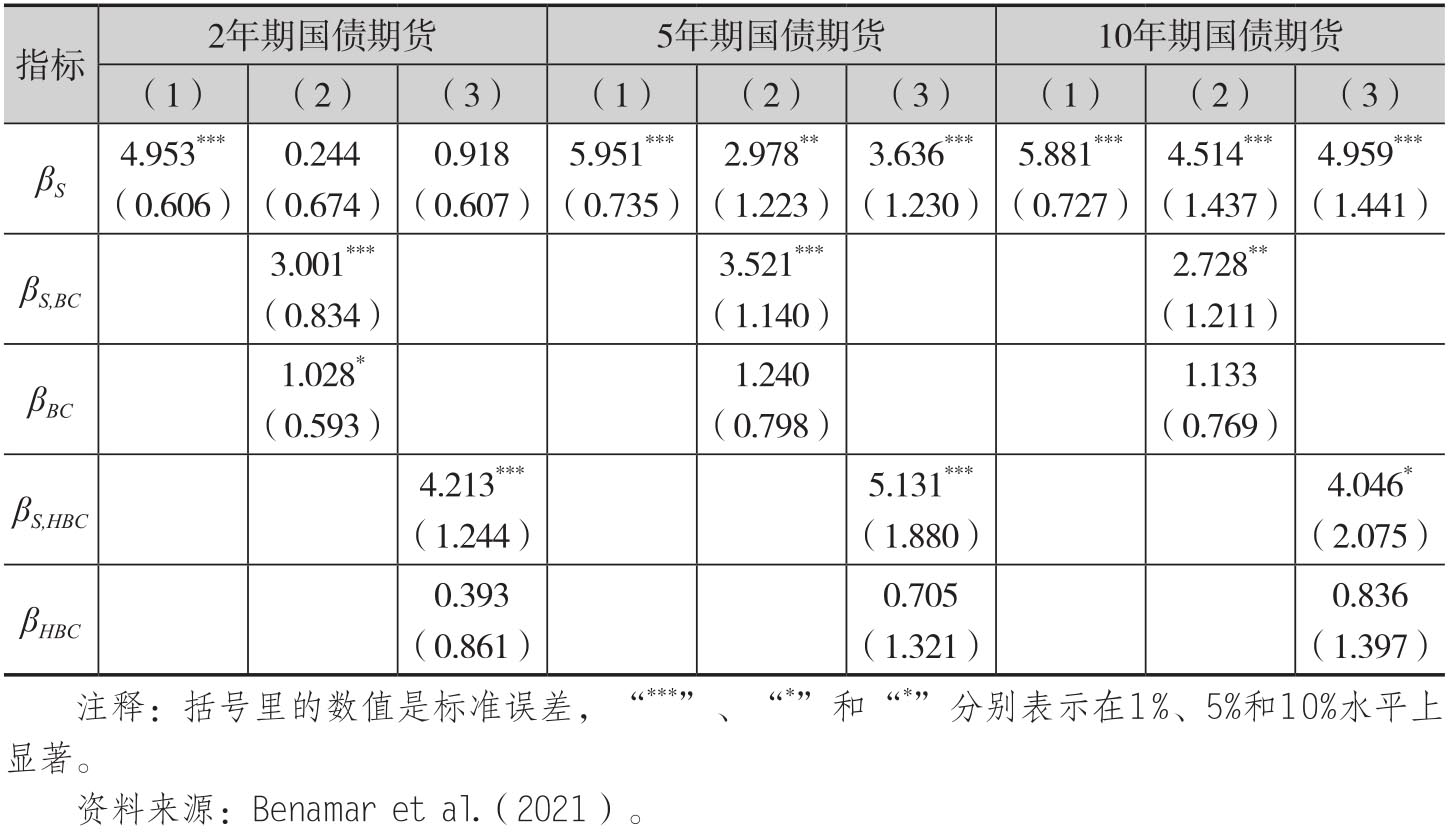

图3.20报告了在非农就业数据公告日从上午4点到下午5点(美国东部时间)的每分钟平均的NFP点击量。从中可以看出,这个指标在非农就业数据官宣之前逐渐增加,然后在官宣时间8点30分之后急剧上升,然后缓慢下降。

图3.20 非农就业公告日的NFP点击量

注释:垂直线表示美国东部时间上午8:30发布非农就业数据的时间。资料来源:Benamar et al.(2021)。

考虑到非农就业数据对利率市场的影响,Benamer等人认为对非农就业公告的信息需求可以刻画利率市场的不确定性。他们同时还考虑了诸多衡量金融市场不确定性指标。[20]鉴于这些指标在宏观资产投资中的重要性,我们这里把它们罗列如下:

·谷歌趋势指数(Google):基于“非农就业”(nonfarm payroll)为关键词的谷歌趋势指数,它可以看作是另外一个衡量信息需求的指标。

·作为信息供应的新闻报道数量(Supply):在给定时期内瑞文数据集中和特定公告相关的新闻报道数量。

·利率市场的不确定性指标(Mkt):它等于1年期利率互换期权(swaption)的隐含波动率。

·基于新闻的不确定指数(News):它等于Husted et al.(HRS,2020)创建的不确定指数。[21]

·基于专家预测误差(Error):它等于非农就业公告和专家预测中位数之间差额的绝对值,这里专家预测是彭博社实时发布的专家预测数据。[22]

·基于实现波动率(Vol):它等于基于2年期国债期货收益率得到的利率实现波动率。[23]

·基于专家预测的分散度(Disp):它等于使用彭博社专家预测标准差除以预测中位数的绝对值来度量这个指标。[24]

·市场恐慌指数(VIX):它等于标普500指数期权的隐含波动率。[25]

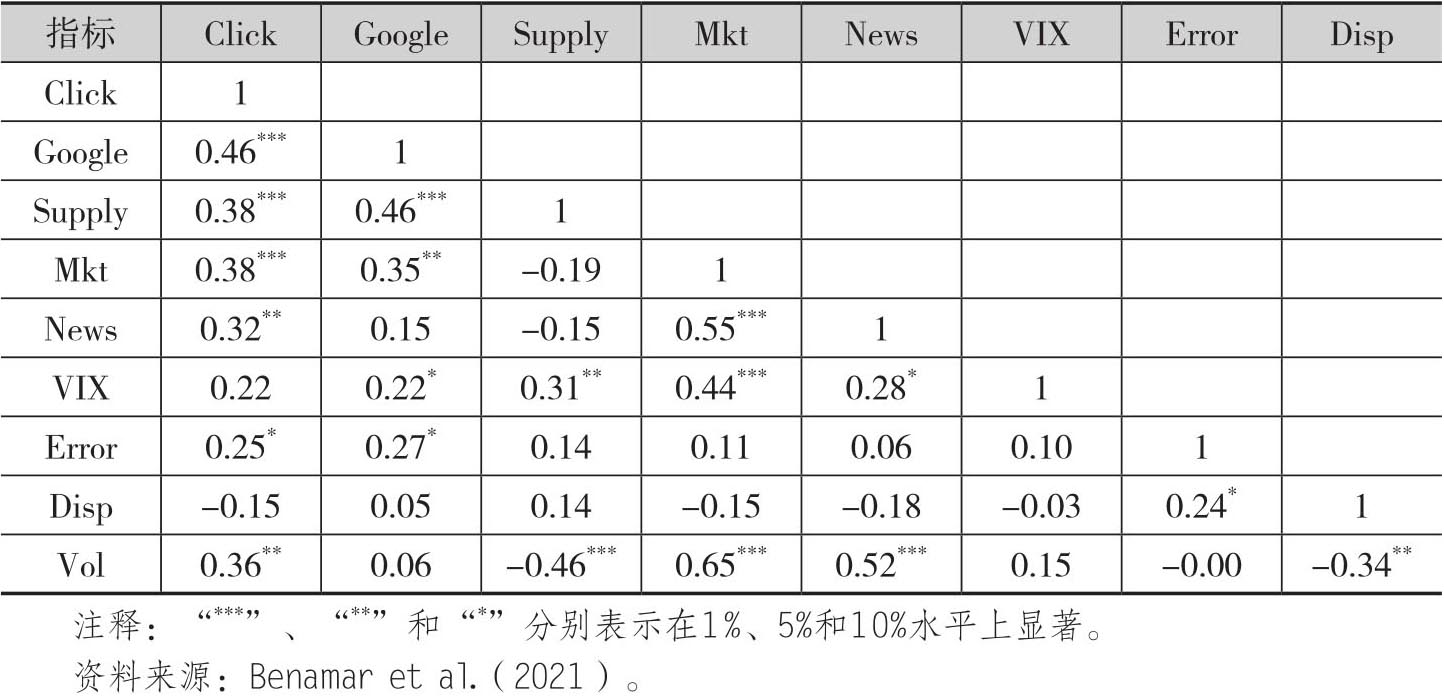

下面用Click表示给定时间内针对非农就业的SURL点击量,表3.4给出了上述指标之间在样本时段上的相关系数。它表明,除了专家预测分散度这个指标,点击量刻画的不确定性和其他不确定性指标均呈现出显著的正相关。考虑到专家预测分散度是否可以度量不确定性存在着一定争议,所以这个结果并不意外。总之表3.4表明点击量刻画的信息需求可以很好地刻画不确定性。

表3.4 各种不确定性指标的相关系数

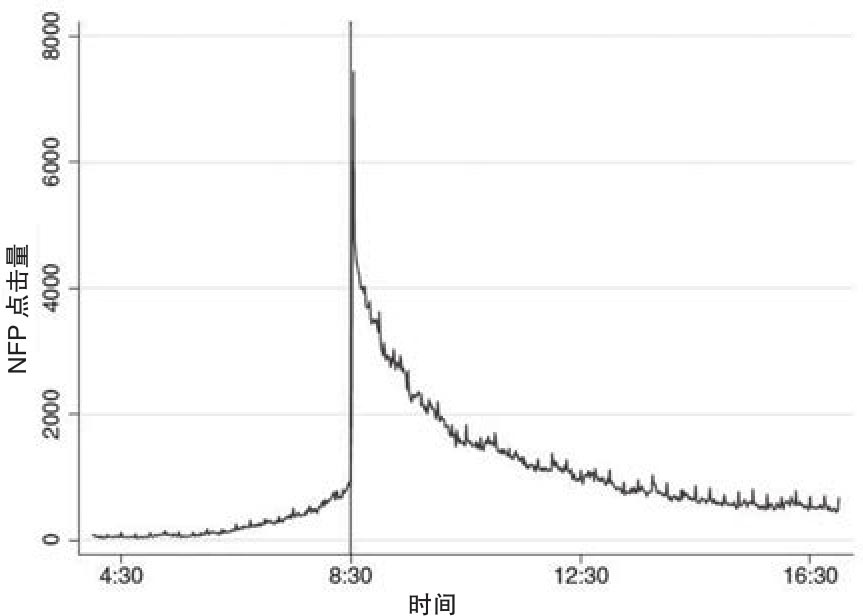

为了分析点击量数据对于国债期货市场相对非农就业数据敏感性的影响,Benamar等人做了如下的回归:

在上述回归中,因变量 ,其中

,其中 表示到期日为m(2年、5年或10年)的美国国债期货在t日时点τ收益率。因为非农就业公告是在美东时间早上8点半公布的,这样

表示到期日为m(2年、5年或10年)的美国国债期货在t日时点τ收益率。因为非农就业公告是在美东时间早上8点半公布的,这样 就定义了公告前后的收益率变动,其中τ-30和τ分别表示上午8:29分初和8:59分末。自变量St表示在非农就业公告日t出现的NFP意外,也就是官方公布的实际数据和彭博社给出的专家预测中位数之间的差额,这样系数βS就衡量了国债期货收益率对于NFP意外的敏感性。另外自变量BCt和HBCt表示在t日公告之前两个小时的信息需求,其中BC表示点击量(Bitly count),也就是在给定时段内NFP的点击次数,表示高点击量哑变量(High Bitly count),也就是当给定时段点击量超过样本时段中位数设定为1,否则为0。

就定义了公告前后的收益率变动,其中τ-30和τ分别表示上午8:29分初和8:59分末。自变量St表示在非农就业公告日t出现的NFP意外,也就是官方公布的实际数据和彭博社给出的专家预测中位数之间的差额,这样系数βS就衡量了国债期货收益率对于NFP意外的敏感性。另外自变量BCt和HBCt表示在t日公告之前两个小时的信息需求,其中BC表示点击量(Bitly count),也就是在给定时段内NFP的点击次数,表示高点击量哑变量(High Bitly count),也就是当给定时段点击量超过样本时段中位数设定为1,否则为0。

表3.5报告了上述三个方程分别针对2年期、5年期和10年期的回归结果。方程(1)的回归结果证明了一个经久的结论,这就是利率变动对于NFP意外是非常敏感的:以2年期国债期货为例,NFP意外增加一个标准差,那么2年期国债收益率将提升4.95个基点。给定平均修正久期等于1.71,这就意味着价格变动4.95×1.71=5.79个基点。[26]同时方程(2)的回归结果表明,对于2年期、5年期和10年期的国债期货市场而言,点击次数每增加一个标准差,敏感度系数就会分别提升3个基点、3.5个基点和2.7个基点。相比基准回归方程(1)的结果,这意味着显著的影响。当方程(3)使用高点击量哑变量作为自变量时,我们得到了和方程(2)类似的结果。这样表3.6表明当点击量高的时候,国债期货价格对非农就业意外的反应就更为强烈,而当点击量指标低的时候,这种反应就比较平淡。

表3.5 信息需求对美国国债期货应对非农就业意外的影响