隐含波动率

英国脱欧是当代经济和金融史的大事件。2016年2月20日,时任英国首相戴维·卡梅伦(David Cameron)在下院宣布脱欧公投的日期是2016年6月23日。在公投之前,很多市场专家认为如果公投结果是脱欧,那么英镑将会大幅贬值,贬值幅度可能会超过20%。[29]而路透社做的一项调查则显示,如果脱欧成功,英镑对美元汇率将下跌9%,而如果留欧成功,那么英镑兑美元汇率将上涨4%。[30]这些数字都是市场专家和参与者的主观判断,那么站在事前,我们可否用量化的方式得到英镑汇率在脱欧公投中的表现呢?英国脱欧公投的结果事前不得而知,但是这个事件有一个特点,那就是公投日期是事先确定的。当存在发生时间已知的事件风险时,比如我们前面看到的美国就业报告和FOMC数据,以及总统大选这样的政治事件,那么相关联的期权市场就会把这些信念纳入交易价格中,以反映金融市场参与者对特定事件未来波动性的看法。

这个小节要讨论的案例将使用从期权价格中计算的隐含波动率信息。隐含波动率的数据在当前金融市场的应用中并不罕见,比如芝加哥期权交易所(CBOE)根据标普500指数期权构造的VIX指数,就是使用了隐含波动率的信息。通常而言,我们会使用隐含波动率作为期权标的资产未来波动率的替代变量,换句话说就是衡量未来波动率变化的指标。严格来说,期权价格形成的隐含波动率可以看作是传统的数据源。但是当前讨论的案例可以看作是这种金融市场传统数据源的“另类应用”,这就是Clark/Amen(2017)通过期权价格来判断脱欧公投结果出笼之后英镑即期汇率的概率分布情况。

通常我们把期权市场的价格变动看作是对标的资产未来走势的前瞻性预期指标。在这方面,Breeden/Litzenberg(1978)的经典文献就指出,如果能够获取所有行权价格的期权价格信息,那么就可以从中得出标的资产价格未来变动的风险中性概率分布。Malz(1997)把这个思想拓展到了外汇期权市场上。

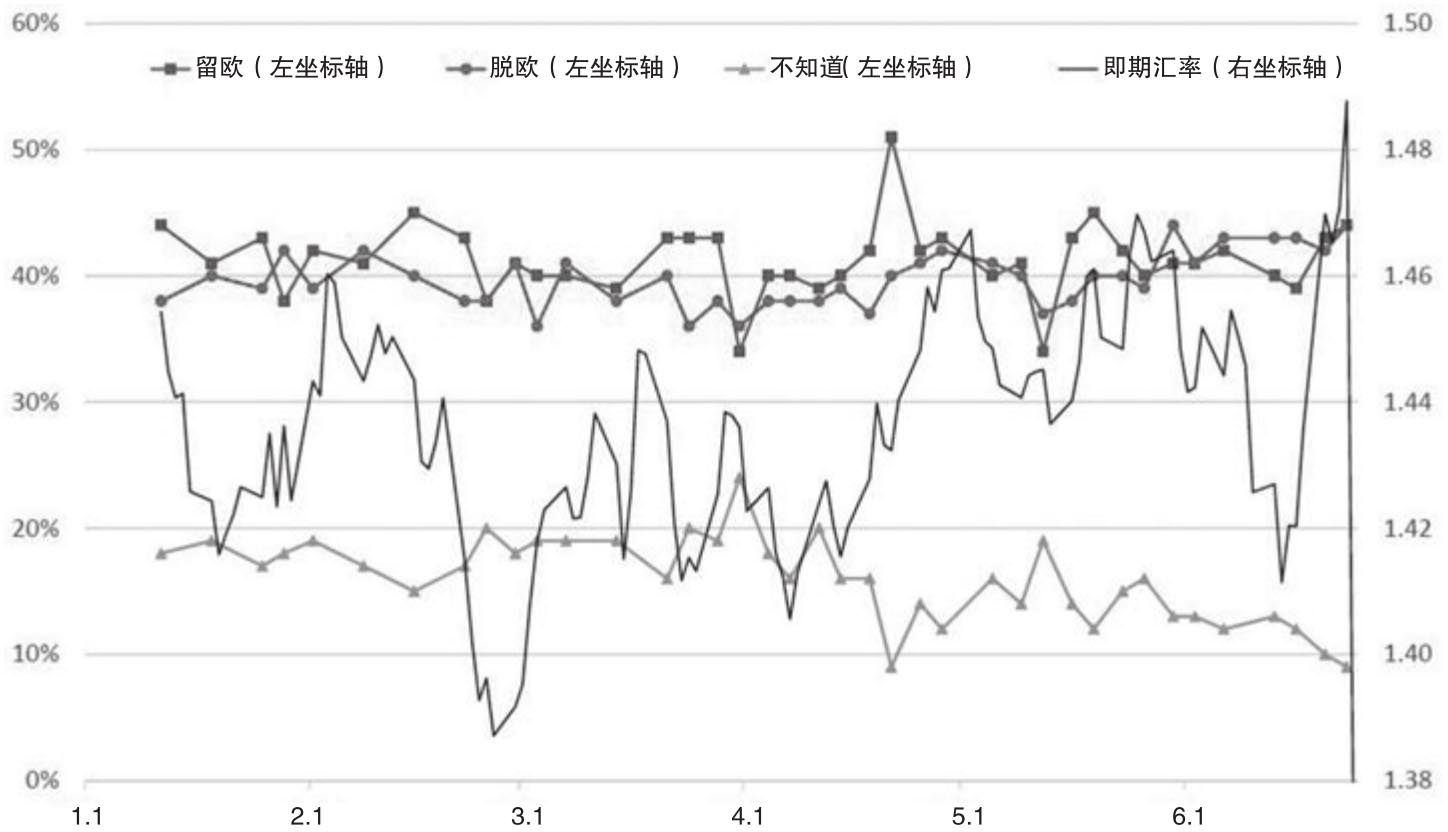

首先Clark/Amen(2017)用《经济学人》(The Economists)做的民意调查和英镑汇率的数据来说明脱欧公投产生的可能影响,如图3.31所示。它表明在2016年脱欧公投之前,民意调查显示留欧派的民意倾向稍微领先脱欧派的倾向,但是当脱欧倾向超过留欧倾向时,英镑/美元即期汇率往往会急剧下跌,因此一旦脱欧公投成功,这将给英镑/美元汇率产生重大负面影响。

图3.31 英镑/美元即期汇率和脱欧民意调查:1月11日—6月23日(2016年)

资料来源:Clark/Amen(2017)。

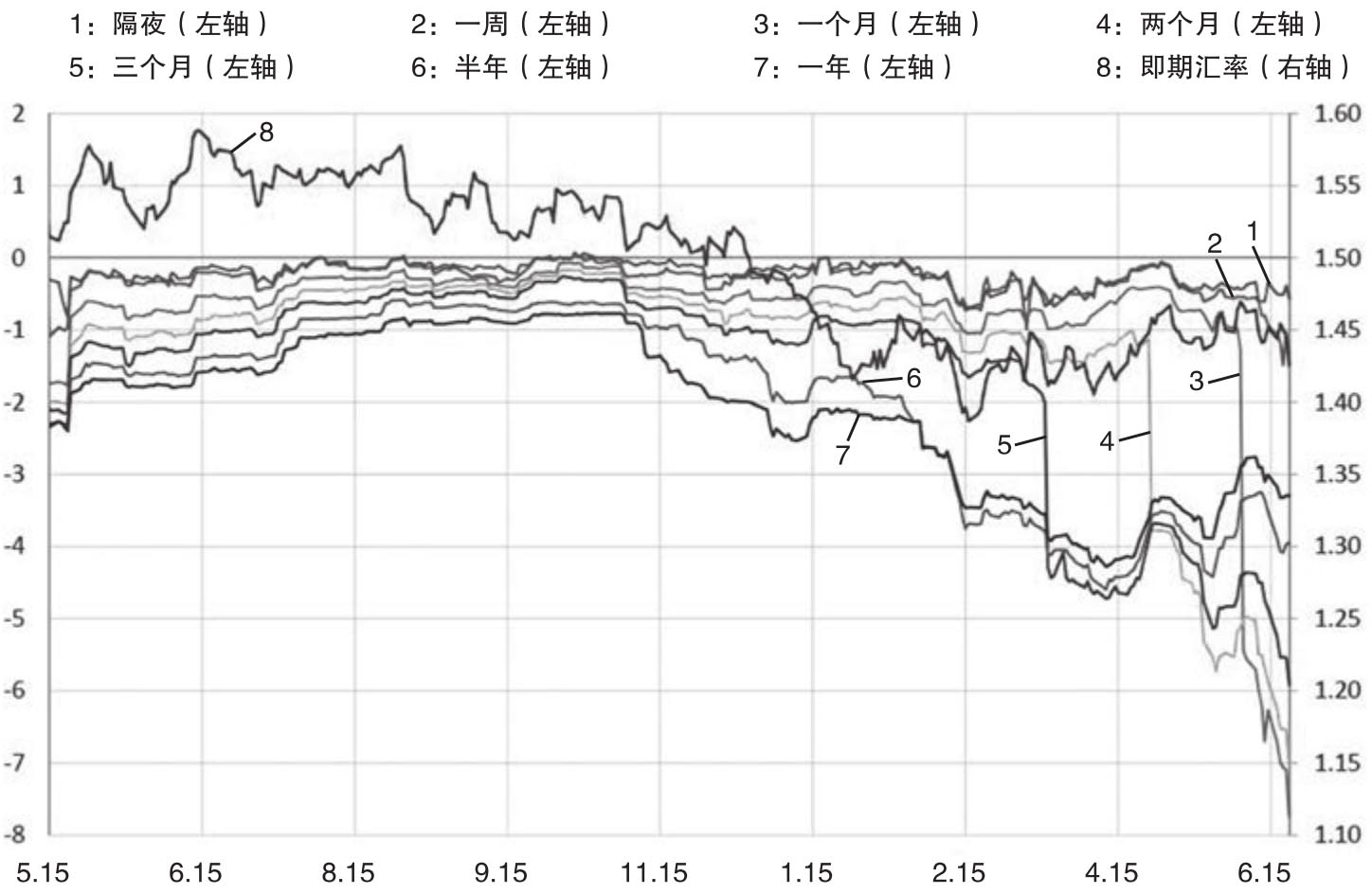

接着Clark/Amen(2017)分析了风险逆转(risk reversal)这个在外汇期权市场上常见的指标。风险逆转(risk reversal)是外汇市场常用的一个名词,它包含了两层具有关联的含义:一方面它表示一种特定的交易策略,另一方面它用来衡量期权市场对于标的货币未来走势的看法。作为期权策略,风险逆转的含义是指同时买入(卖出)虚值看涨期权和卖出(买入)虚值看跌期权,这两个期权具有相同的到期日和近乎相等的delta值。[31]其次作为期权市场的一个指标,它表示delta相近的看涨和看跌期权相对价值,也就是看涨期权的隐含波动率减去看跌期权的隐含波动率。从期权定价公式来说,相同到期日的波动率应该是相等的,但是期权市场中因为供需关系的变动从而导致上述两个隐含波动率之间存在着差异,这种差异被称为波动率偏斜(volatility skew),这是所谓的波动率微笑(volatility smile)在外汇市场上的效应。偏斜程度越大就说明波动率差异越大。而这种差异是用风险逆转指标来衡量的。如果期权市场更加偏好美元看跌期权,那就表明这个市场是看空美元,反之则是看多美元。风险逆转指标可正可负,指标为正意味着看涨期权的隐含波动率大于delta值相似的看跌期权隐含波动率,这表明期权市场参与者更多地会认为这种货币会上涨,反之亦然。图3.32给出了在不同到期日(隔夜、1周、1个月、2个月、3个月、6个月、1年)的情况下25-delta风险逆转指标以及即期汇率的走势。所谓的“25-delta”就是说风险逆转指标中的看涨和看跌期权delta值是0.25。它表明风险逆转指标在2016年初开始由正转负,特别是在2月20日公投日期宣布之后,此时所有到期时长超过四个月(因而就在公投日之后到期)的期权都面临着脱欧风险,而且6个月和1年到期期权的风险逆转指标都远离了零点。自从5月中旬以后,波动率偏斜程度加大,从而风险逆转指标快速下降。到了6月10日,1个月期权的风险逆转指标已经下探到-7.9的低位了。

图3.32 英镑/美元的风险逆转指标以及英镑/美元的即期汇率

资料来源:Clark/Amen(2017)。

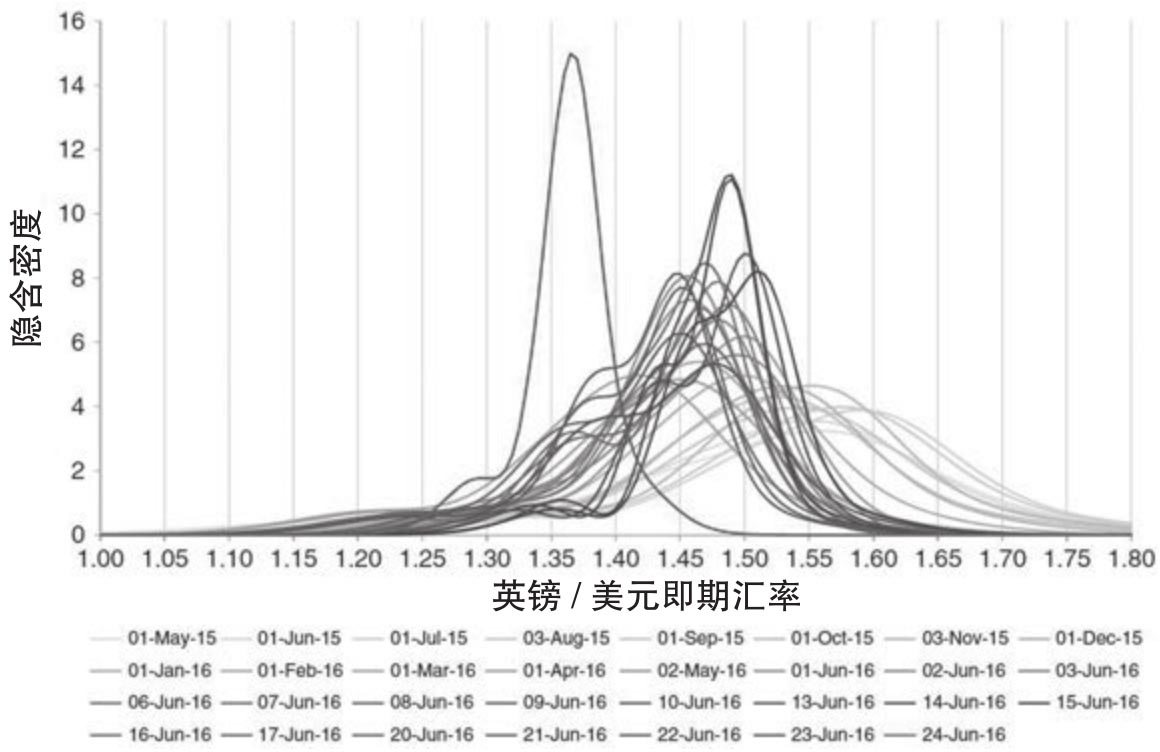

通过英镑/美元汇率期权的隐含波动率,Clark/Amen 首先估计了直到6月13日的即期汇率隐含概率密度,其中的结论是市场估计脱欧公投成功将会导致英镑/美元汇率从6月10日的1.4390下降至1.10~1.30的区间,也就是10%~25%的跌幅,这是很剧烈的价格变动。图3.33给出了不同日期得到的英镑/美元即期汇率的隐含密度曲线。除了粗的密度曲线以外,图中所有其他不同日期(从5月1日到公投日当天的6月23日)的隐含密度曲线都是从当天的期权隐含波动率中计算得出的,其中期权的到期日刚好在公投日后到期。粗的密度曲线则表示6月24日(周五)针对6月27日(周一)得到的即期汇率隐含密度曲线。

图3.33 英国脱欧前后的英镑/美元即期汇率隐含密度

资料来源:Clark/Amen(2017)。

他们还构建了一个混合模型分析公投投票后英镑/美元汇率在两种情况下的表现,一种是留欧,另外一种是脱欧。通过2016年2月24到6月22日这四个月的数据对模型进行校准,结果表明当脱欧成功时英镑将会贬值4.5%,达到1英镑兑换1.37美元,这和公投后汇率是1.3622的结果是相当一致的。