预测公司业绩

Denev/Amen(2020)讨论的例子使用了来自Geospatial Insigh(GI)这家卫星智能公司的RetailWatch数据集。GI可以访问250多颗在轨卫星,并从中搜集图像数据。这些卫星的图像分辨率很高,可以达到26~51cm,因此可以识别图像中的汽车。

通过卫星图像获得和零售商场相关的停车场车辆数据,进而分析这些零售商的经营业绩,这个想法最初应用在美国的零售企业中,比如沃尔玛。与之相比,Denev/Amen(2020)则分析了多个欧洲零售企业的经营绩效。这些零售企业的基本信息如表2.1所示。显然这套方法并不适合诸如亚马逊这样的线上零售商的绩效,对于后者而言,消费者的交易数据更为有用。

表2.1 欧洲零售企业信息

GI公司的RetailWatch数据集通过如下的数据处理流程获得了一些线下零售商场附近停车场的汽车数量:

(1)从卫星图像中,通过地理围栏技术划定特定零售商场停车场的区域;

(2)对汽车位置的数据进行人工标注,进而通过卷积神经网络的训练来预测这些停车场内汽车的可能位置;

(3)在提取停车场位置信息后,构造每个停车场车辆计数指标。

上述流程是自动完成的,但是会加入人工检查和审核。

RetailWatch覆盖的零售企业有一些是上市公司,对于这些公司而言,原始数据会包含公司名称、股票的彭博代码以及商场停车场的名称和位置。每个观测值都会有一个时间戳,同时附有停车场的面积和车辆数量。Denev/Amen(2020)通过如下的方式计算基于车辆计数的指标:

(1)基于滚动窗口计算卫星拍摄的总面积和给定时段内的汽车数量;

(2)考虑到商场停车场的图像存在差异,因此计算汽车数量和拍摄的停车场总面积比率,以消除在某些时点收集到更多图像从而导致过度计数的问题;

(3)忽略不同商场之间的差异,而是把所有的观测值都汇总为一个变量。

根据当代会计研究的开山之作Ball/Brown(1968)的研究结果,股价往往会在公司财报发布后发生变动:如果财报数据好于预期,那么股价会上升,反之股价则会下跌。但是公司财报数据的问题就是发布频率低,企业一年最多发布四次财报,有时候会一年两次甚至是一年一次。另外公司财报数据的滞后性也比较严重。现在我们用停车场的汽车数量来指代公司盈余。[1]与公司定期正式发布的财报数据相比,显然汽车计数数据获得的频率会更高,同时获取的速度也会更快。这样如果汽车数量指标有助于提升对公司盈余的预测,那么我们就可以采用两种方式来交易股票。一种是采用主观方式,也就是当汽车数量预示公司盈余高于市场预期时就在盈余公告日前买入股票;另外一种是量化投资的方式,就是使用基于汽车计数的盈余预测作为构造截面上股票多空组合的因子。

在Denev/Amen(2020)分析的案例中,大多数零售商是每半年公布一次财报,这样他们计算了汽车数量的六个月滚动平均,以此匹配公司财报所对应的时段。因为汽车数量的数据可以在公司财报所对应时段期末立刻获得,这样在时间上就早于财报正式发布的日期。另外在公司发布财报之前,我们还可以获得市场上分析师对于公司盈余的平均预估,也就是所谓的盈余共识(earnings consensus)或市场共识(market consensus)。[2]当然获取盈余共识的时点不大可能早于获取汽车数量的时点。

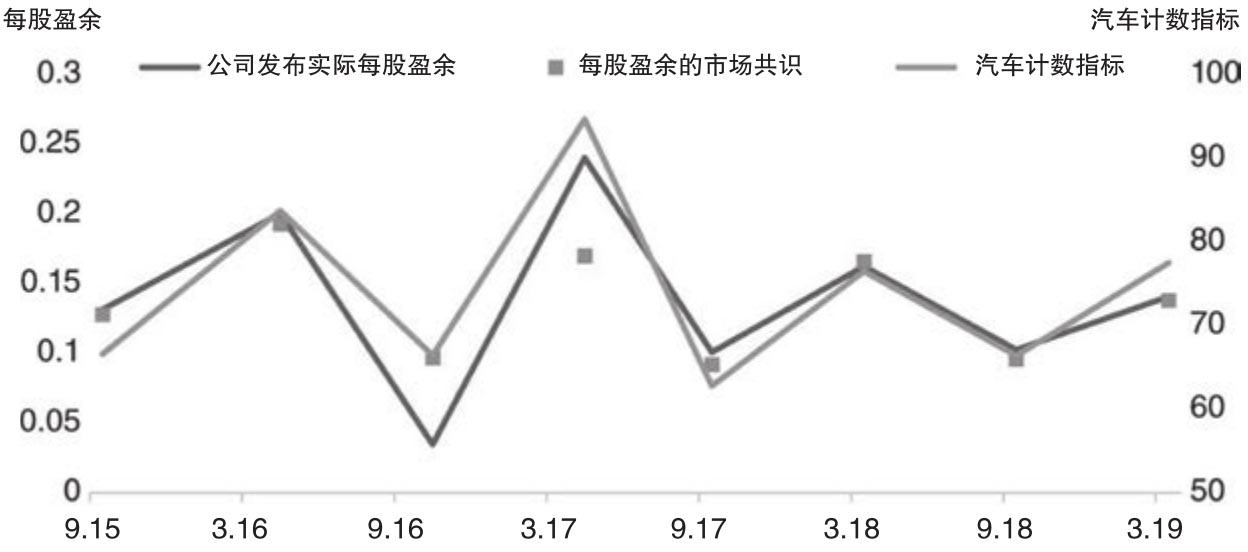

图2.1给出了玛莎百货(Marks and Spencer/MKS)的汽车计数指标、公司发布的实际每股盈余以及市场盈余共识时间序列,其中后面两组数据来自于彭博终端。图2.1表明汽车计数指标和实际的盈余公告以及市场预估有着密切的关系。

图2.1 玛莎百货的汽车计数和公司盈余

资料来源:Denev/Amen(2020)。

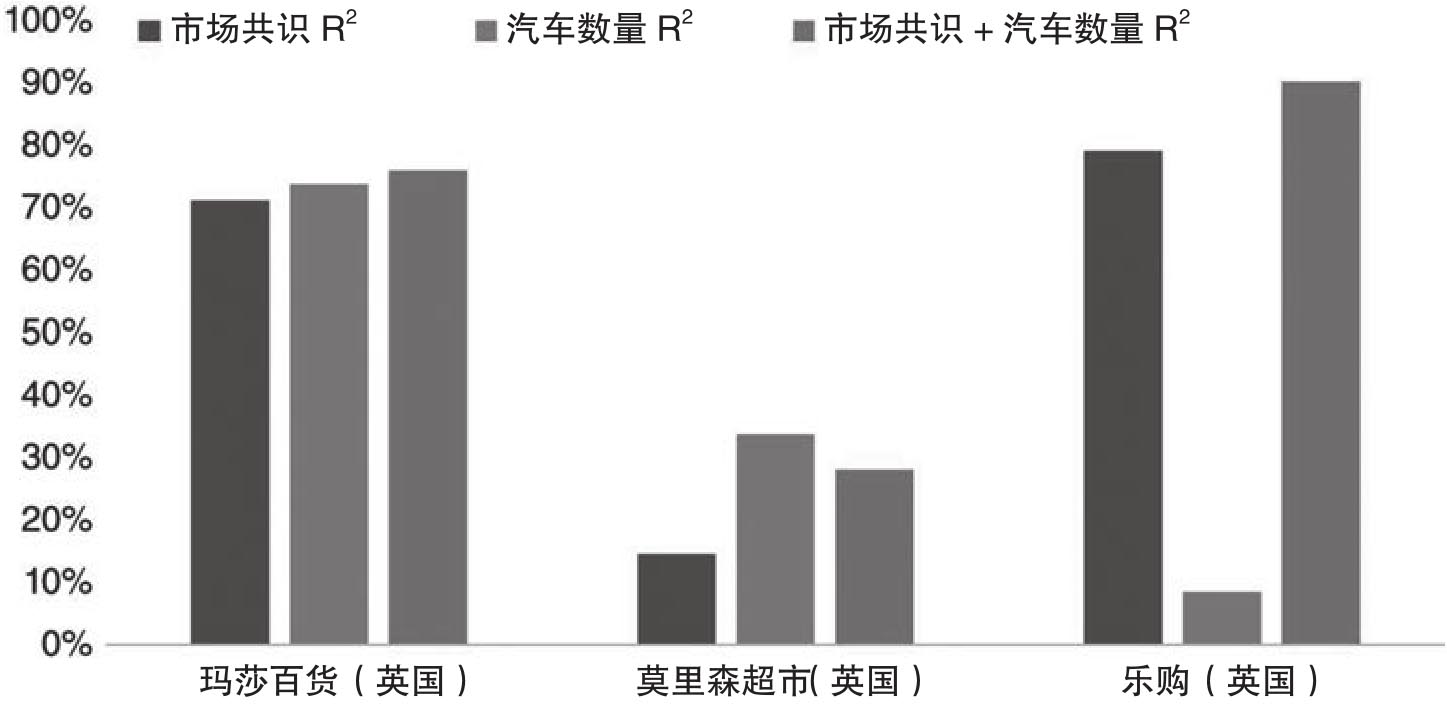

接下来Denev/Amen讨论了汽车计数指标和市场共识数据相比是否可以提供更多的见解。就此他们针对玛莎百货(MKS)、莫里森超市(MRW)和乐购(TSCO)这三家零售商分别做了三个简单的线性回归。在这些线性回归中因变量是公司发布的真实每股收益;第一个回归中使用的自变量只有市场共识数据;第二个回归中使用的自变量只是汽车计数指标;第三个回归则同时使用上述两个指标作为自变量。图2.2报告了这些回归的拟合优度(调整)。该图表明,对于这三家公司,和仅仅使用市场共识的数据相比,汽车数量数据有助于增加调整,因此在预测公司盈余方面汽车数量数据会有额外的信息含义。

图2.2 每股盈余相对于市场估计和汽车数量的回归:2015.09-2019.03

资料来源:Denev/Amen(2020)。

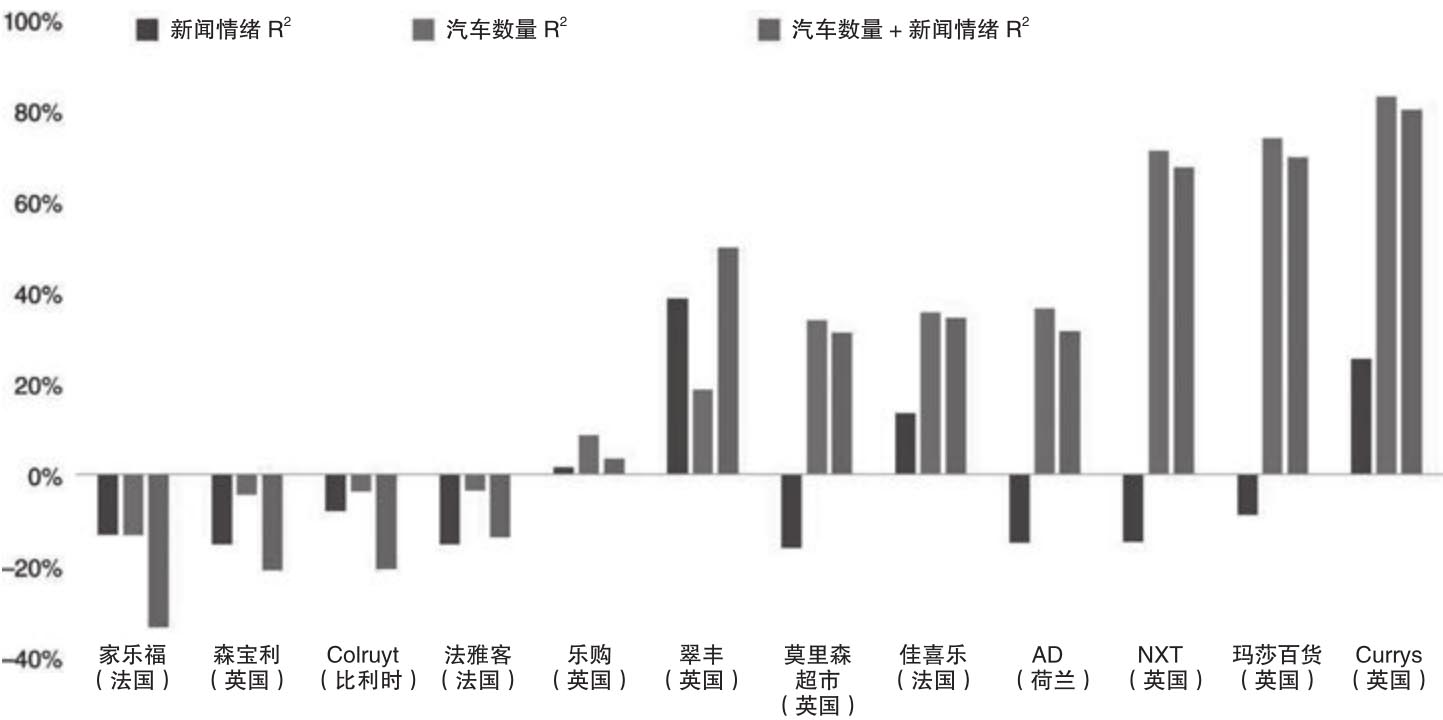

Denev/Amen分析的第三个问题是把基于卫星图像的汽车数量数据和新闻这种另类数据结合起来对每股盈余进行预测。和汽车数量一样,在公司财报对应的时段结束之后,我们就可以获得当期的新闻。Denev/Amen使用的新闻指标记录了针对每个公司彭博新闻社的新闻数量,同时还区分了正面新闻数量和负面新闻数量。通过计算在公司财报的报告期内正面新闻数量和负面新闻数量之差的滚动均值,他们就创建了一个新闻情绪指标。

和图2.2的分析类似,现在Denev/Amen针对表2.1中的每家欧洲零售商计算了三个以公司发布的真实盈余为因变量的线性回归。第一个线性回归以新闻情绪指标作为自变量,第二个线性回归以汽车计数指标作为自变量,第三个线性回归则以上述两个另类数据指标作为自变量,由此得到了图2.3的调整结果。

图2.3 每股盈余相对于汽车数量和新闻情绪的回归:2015.09—2019.03

资料来源:Denev/Amen(2020)。

对于少数像家乐福(CA)这样的公司而言,汽车计数和新闻情绪指标在预测公司盈余方面的调整R2很低。当然这个实证结果可能是由于多数顾客不是开车而是乘坐公共交通工具到商店,也可能是新闻情绪指标相对比较中性,较少有极端数值出现,亦或是从这些数据中较难获取方向性信号。对于大多数公司来说,汽车计数回归中得到的调整R2会比新闻指标回归中得到的调整R2高,而且除了翠丰公司(KGF),新闻情绪指标在二元回归中并没有增加调整R2。

总而言之,虽然上述分析很简单,但是也反映出基于卫星图像的汽车计数指标在预测公司基本面信息方面的应用前景。当然因为汽车数量的数据集还缺乏很长的历史资料,所以要得出强有力的统计结论还为时尚早,下面引自Eagle Alpha(2018)的用例也反映了这一点。