财经新闻

在第一章中我们讨论了数个有关瑞文(RavenPack)这家金融文本信息服务商的用例。现在我们将讨论摩根大通分析师Kolanovic/Krishnamachari(KL,2017)基于瑞文的新闻情绪指标在全球债券市场和全球外汇市场中的应用。作为分析的第一步,我们需要把新闻流转化为日情绪指标,这个计算流程和我们在第一章财经新闻小节中看到的流程是一样的,具体来说就是:

(1)首先,实体识别,找到某日特定于某个“实体名称”(ENTITY_TYPE)的所有事件,在当前分析的案例中,实体名称等于货币和国家名称,同时使用美国东部时间下午4点作为每日的时间分界线,因为在这个时点纽约市场就收盘了。

(2)其次,以瑞文公司开发的事件关联性得分(ERS)作为过滤器,排除掉关联性得分低于75分的事件。

(3)最后,对每天过滤后得到的所有事件计算瑞文公司开发的“事件情绪得分”(ESS)平均值,由此就得到当日的情绪指标。如果某些天瑞文的分析引擎没有接收到任何新闻,那么前一天的情绪分析会顺延到这一天。

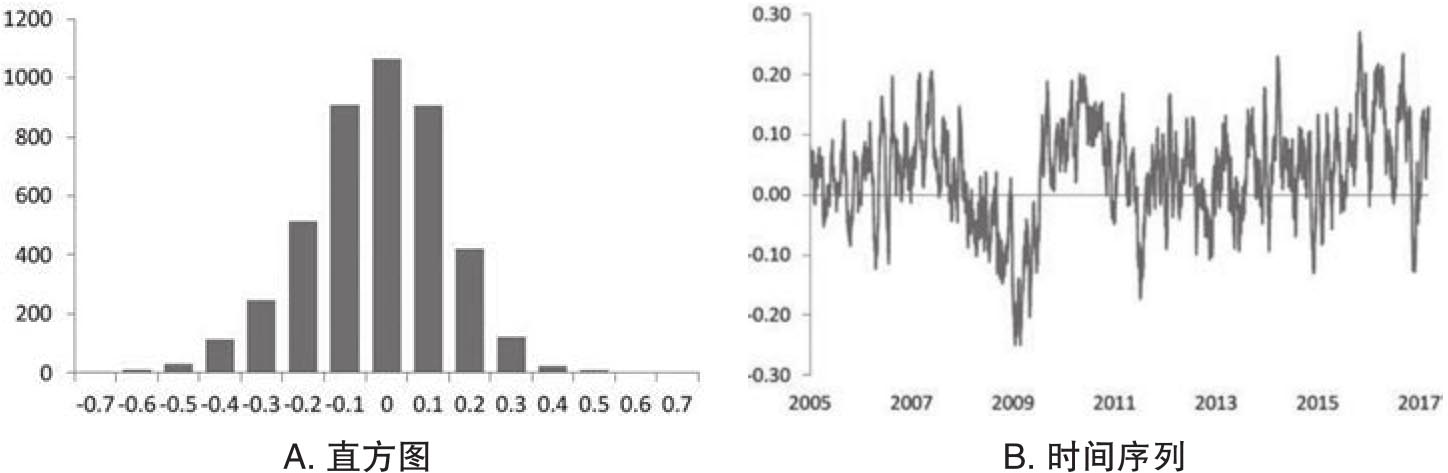

就全球债券市场而言,作者覆盖了澳大利亚、加拿大、丹麦、德国、英国、日本、瑞典、新西兰和美国等九个国家的国债市场。因为瑞文并没有针对债券市场发布情绪指标,因此KL就使用了各国的经济情绪指标作为替代变量。图3.15给出了美国债市情绪分数的直方图和时间序列。因为国债市场的走势往往和经济情势呈现负向关系,这样就可以基于经济情绪指标构建一个逆势的多空策略,具体而言,就是做多三个经济情绪最为负面国家的国债,同时做空三个经济情绪最为正面国家的国债。

图3.15 美国债市情绪指标

资料来源:Kolanovic/Krishnamachari(2017)。

就全球外汇市场而言,作者分析了澳元、加元、瑞士法郎、丹麦克朗、欧元、英镑、日元、挪威克朗、新西兰元和瑞典克朗相对美元的汇率。作者使用了从瑞文原始新闻流生成的针对货币的情绪指标。[12]和国债市场一样,KL设计了一个针对外汇市场的逆势多空策略,即做多情绪最为负面的三种货币,同时做空情绪最为正面的三种货币。

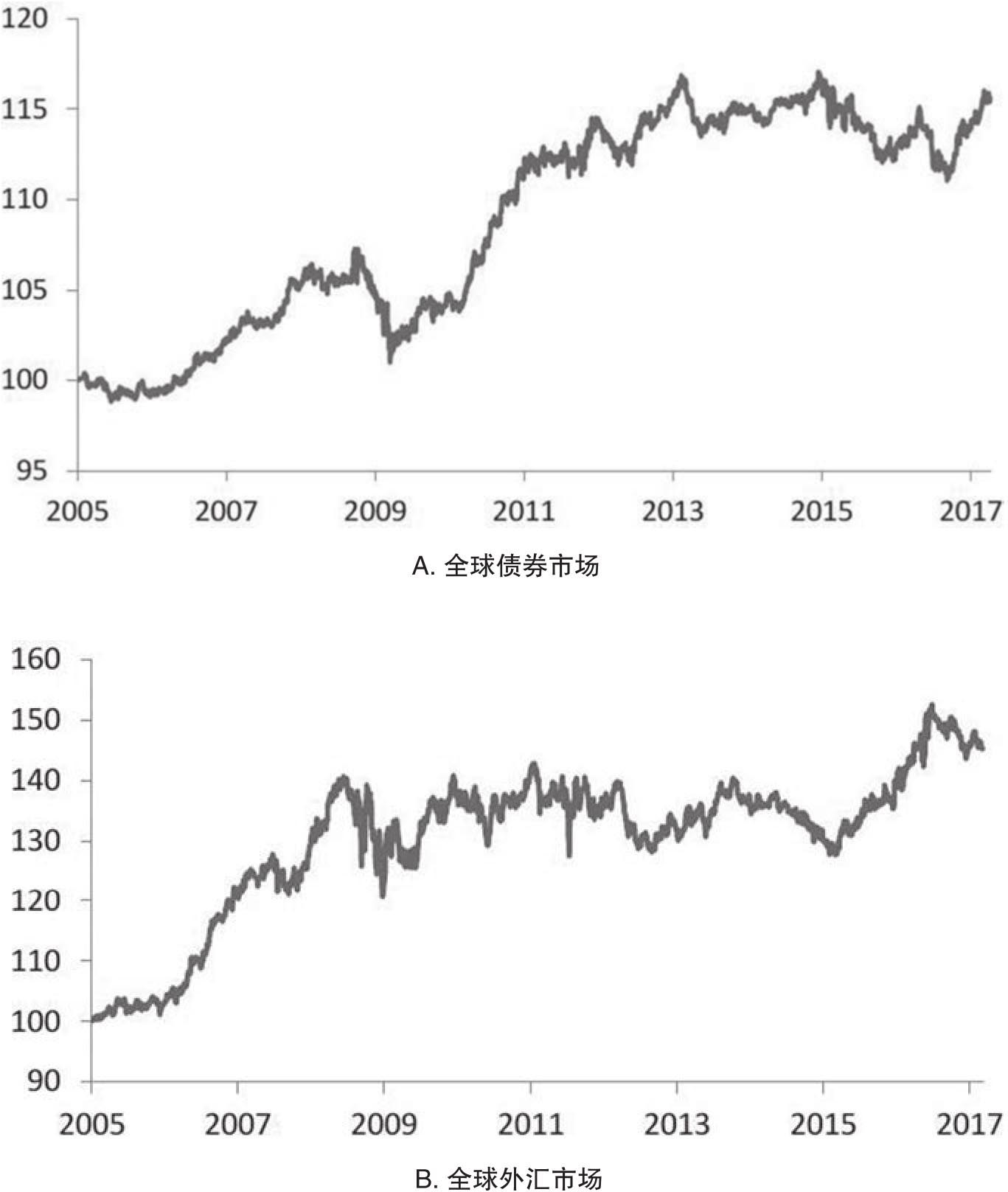

图3.16和表3.1报告了上述针对全球债市和汇市的多空策略的绩效。从图3.16A和表3.1A中可以看出,使用情绪指标作为信号,针对债市的情绪策略年化收益率通常为正(除了信号滞后期为最短1天的情形),同时夏普比率介于0到0.5之间。绩效最好的时间窗口是以前1个月的情绪指标平均值作为交易信号,由此可以得到0.45的夏普比率。同时表3.1A还说明情绪策略的绩效对于滞后情绪指数的时间窗口比较敏感。从图3.16B和表3.1B可以看出,针对汇市的情绪策略年化收益率也基本为正(除了信号滞后期为最长的3个月情形),同时夏普比率介于0到0.4之间。总体来看,情绪策略在全球债市和全球汇市的回测结果是比较正面的。

图3.16 全球债市和汇市的情绪策略绩效

资料来源:Kolanovic/Krishnamachari(2017)。

表3.1 全球债券和汇市的情绪策略绩效:使用不同滞后时段的情绪指标

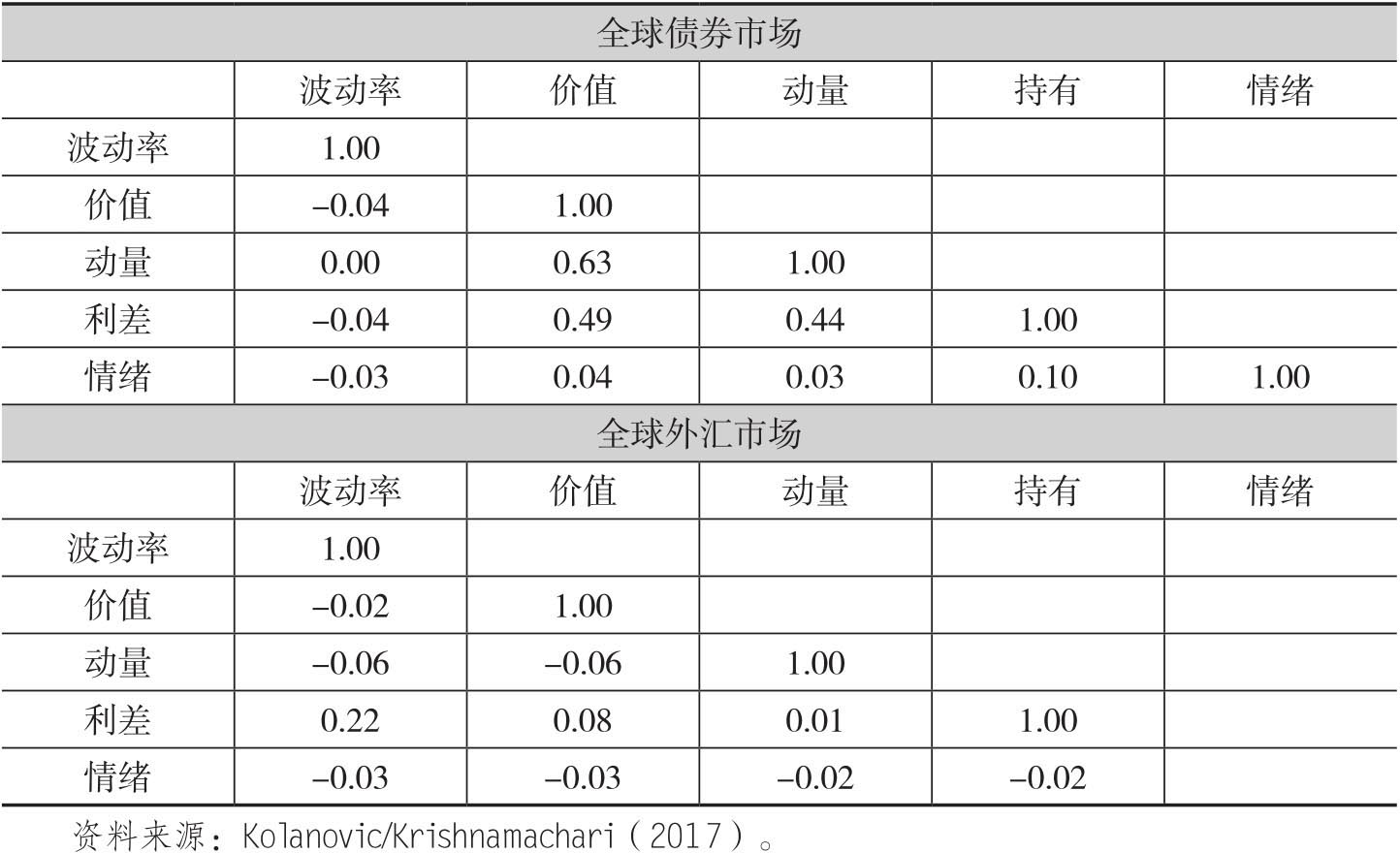

表3.2给出了情绪策略和传统的债市以及汇市风险因子溢价相关性,这些传统的风险因子包括波动率(volatility)、价值(value)、动量(momentum)和利差(carry)。结果表明无论是债市还是汇市,情绪策略和这些因子风险溢价的相关性都很低。这就说明尽管全球债市和汇市的情绪策略绩效并不是很突出,但是情绪信号可以和其他的风险因子在投资组合的框架中共同应用,从而获得分散投资的好处。

表3.2 情绪信号和常见风险溢价之间的相关系数