联储沟通

如果美联储变得强硬,行话说就是变得更加鹰派,这就意味着它可能会提升基准利率,那么我们就可以预期美国国债收益率曲线在短期的部分就会上升。反之,如果美联储的沟通对于未来经济增长更加悲观,同时预期通胀率会下跌,那么它就会持有相对鸽派的态度,此时就可以预期短期收益率会下跌。从某种意义上看,市场投资者会把国债的收益率看作是货币政策预期的变量。这些年来美联储数轮的量化宽松都对国债收益率曲线产生了重大影响。因此,就市场参与者而言,了解美联储对于经济形势以及未来货币政策的看法就至关重要了。当然美联储和众人一样,不可能完美地预见未来。但是,它有权改变货币政策,从而影响未来的经济发展。

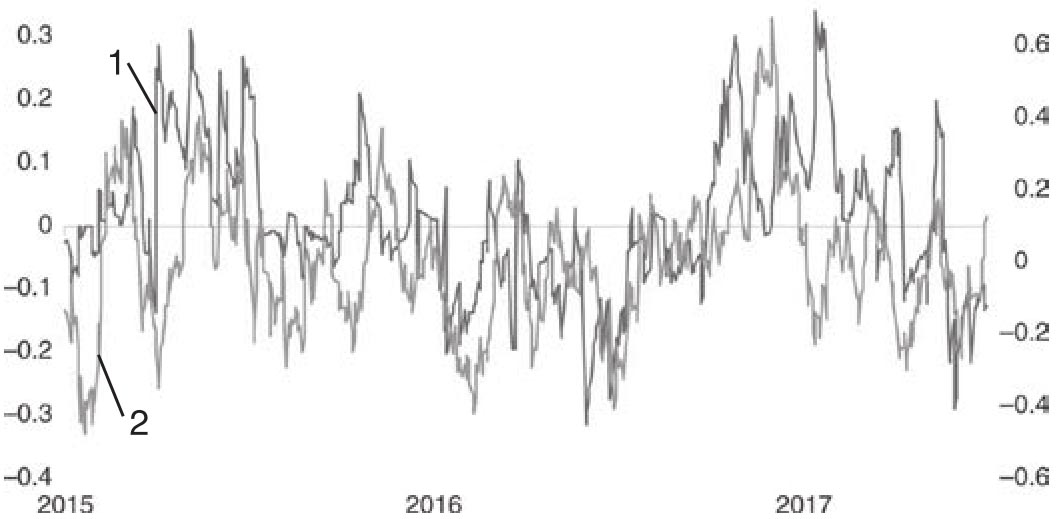

在第一章中我们讨论了Cuemacro基于联储沟通文本形成的情绪指标,这些指标和美国国债收益率具有什么关系呢?图3.17给出了Cuemacro联储沟通指数和10年期国债收益率变化的时间序列。联储沟通指数仅仅使用沟通文本作为原始数据来源,所以它并没有用到全部“联储讲话”的信息,但是也涵盖了其中绝大部分,特别是各种声明、新闻发布会、会议纪要以及诸多的演讲。

图3.17 联储沟通指数和美国10年期国债收益率的月度变化:2015—2017

左侧坐标轴:联储沟通指数(用线1表示) 右侧坐标轴:10年期国债收益率月度变化(用线2表示)资料来源:Denev/Amen(2020)。

从图3.17可以看到,多数情况下,这两个时间序列存在着关系。如果使用2013年到2019年的数据,联储沟通指数和美国10年期国债收益率的月变化之间的相关系数约为11%;而如果对两者进行线性回归,那么截距系数的t-统计量高达4.8,与之对应的p值是1.2×10-6,这表明两者之间存在统计上显著的关系。

联储沟通指数和国债收益率走势之间也会出现显著差异。比如2016年11月,当时10年期国债收益率大幅上升,而沟通指数的走势则完全相反。当时特朗普在总统大选中获胜,再加上对再通胀(reflation)的担心,金融市场对美联储基本信息的反应就被压倒了。这也说明导致金融市场的变动有诸多原因,不会始终只有单一原因会影响市场。