出租车出行数据

现代的出租车通常配备GPS设备来追踪其行程和位置。纽约市出 租车和豪华轿车委员会(NYC Taxi & Limousine Comission/TLC)从2009年开始收集相关的数据。根据纽约州的《信息自由法》(Freedom of Information Law)的要求,TLC的出行数据从2014年开始对外发布。这个数据集列出了每次出租车服务细节,同时还列出了纽约市的优步(Uber)和来福车(Lyft)等专车服务。每一条记录包含有接上下车时间、上下车地点(GPS坐标)、出行距离、乘客数量、票价、消费和付款方式等字段。这个数据集描述了纽约人在工作和休闲时的丰富图景。[31]Bradley et al.(2020)基于这个数据库分析了从2009年初到2016年中期一个简单的市场择时策略:如果美联储纽约银行和大型金融机构在FOMC会议前后往返的出租车出行量比较低,那么就持有股票市场组合,否则就持有无风险资产。

构成这个择时策略的一个简单例证是2011年中围绕债务上限产生的危机。当年8月2日到9日,标普下调了美国主权债务评级,标普500指数下跌了10%。而在市场动荡的前两周,美联储纽约银行和其周边的大型金融机构之间的出租车出行量达到了全年最高的水平。在一篇《华尔街日报》的文章中,时任美联储纽约银行行长同时也是FOMC副主席的William Dudley就对在其办公室和投资者举行的私人会议指出,这些会议“在市场压力时期尤为重要”。

基于上述观察,他们定义了一个出租车出行量指标Ridership10,t,它表示美联储纽约银行和金融机构之间从t-10到t-1(包含)日之间使用出租车的出行数量,同时定义Ridership10,s表示从t-20到t-1这20天的Ridership10,t。如果Ridership10,t小于Ridership10,s的中位数,那么就在t+1日持有市场组合,否则就在t+1日持有无风险资产。

作者从几个方面分析了上述市场择时选择策略的绩效。首先,他们比较了在这个策略持有市场组合时的日期中市场超额收益率(超过无风险利率的部分)的均值,以及在持有无风险资产的日期中市场超额收益率的均值。表1.13表明,在策略持有市场组合的交易日中,市场组合的日平均超额收益率是13.83个基点。而在策略持有无风险利率的交易日中,市场组合的日平均超额收益率就是-0.10个基点。这就表明在七年半的样本时段内,市场超额收益率主要集中在美联储和银行之间出租车出行数量相对较低之后的时段内。同时表1.13表明上述策略中持有市场组合的日均超额收益率和持有无风险利率的日均超额收益率之间的差额在统计上是显著的,其t-统计量达到了2.69。考虑到2009年金融危机的影响,所以表1.13的最后一列给出了排除掉这一年数据的结果。从中可以看到基本的结论并未发生改变。表1.13中最后一行的相反策略指的是和市场择时策略仓位方向完全相反的策略,也就是在择时策略持有市场组合的时候持有无风险资产,而在择时策略投资无风险资产的时候持有市场组合。

表1.13 交易策略的盈利能力

这个市场择时策略也可以通过统计回归的方式加以分析。在这个回归中,因变量是市场超额收益率,而自变量则是哑变量,当Ridership10,t低于这个指标近期的中位数时取值为1,否则就取值为0。如果把自变量替换为一个连续变量,就是Ridership10和中位数之差,那么回归关系的统计显著性就会更高,此时t-统计量达到了3.34。换句话说,如果过去几周内出行量非常高(低),那么未来市场收益率很可能就要低于(高于)正常水平。

接下来Bradley等人还分析了上述出行量和股市收益率之间的关系是否也存在于不同行业组合中。就此他们对48个Fama-French行业组合使用了与表1.13完全相同的方法。结果表明在所有这些行业组合中,上述简单的策略依然显示出择时的特点,也就是在近期出行量比较低的情况下持有行业组合获得的平均收益率要高于在近期出行量比较高的时候持有行业组合的平均收益率。但是这个策略市场择时能力并非在所有行业中都是统计显著的,其中的t-统计量从最低的0.78(煤炭行业)到3.66(军火行业)。至于银行和金融业而言,这个策略在这两个产业中的择时能力则比较普通,两者的t-统计量分别是2.09和2.16,这略低于48个行业平均的t-统计量(等于2.48)。

表1.13最后两行还报告了市场择时策略和反向策略的年化夏普比率,在全样本时段两者分别是1.45和-0.01。作为对比,市场组合在整个样本时段上的夏普比率则是0.96。

这个证据支持了下面的观点:美联储和金融机构之间的面对面交流和未来股市的收益率存在着系统性的关系。而且当美联储(或者金融机构)拥有尚未纳入到市场价格的负面信息时,美联储和金融机构之间就会增加互动。

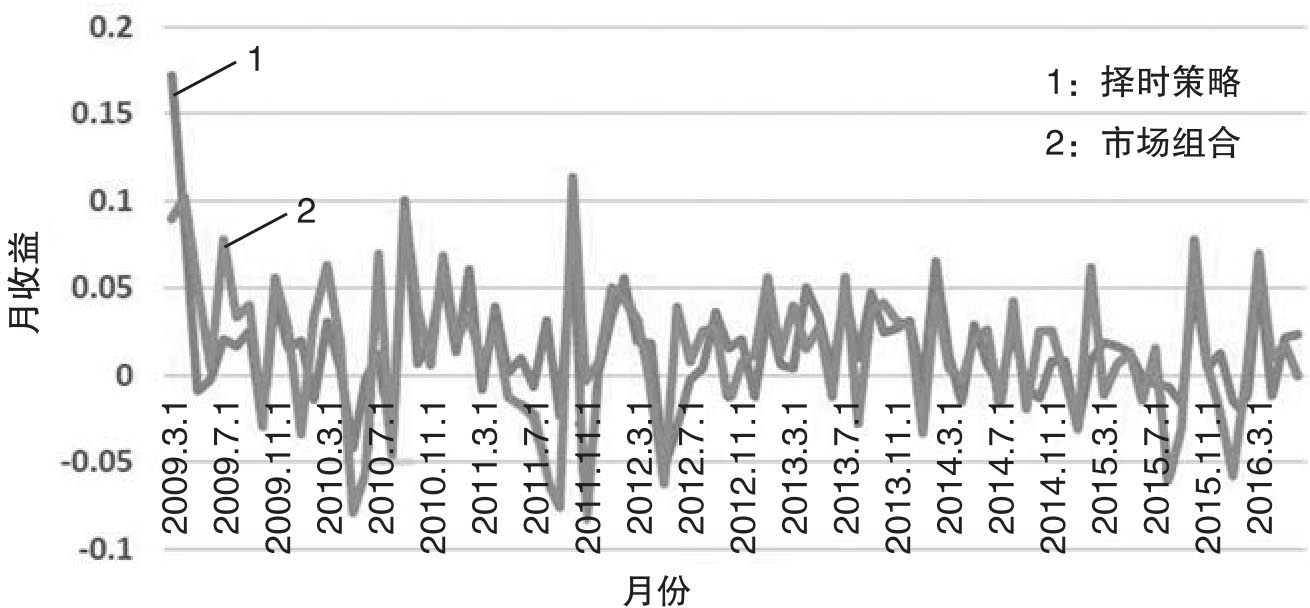

图1.22中表明了市场择时策略相对市场组合的每月超额收益率情况。两者之间的收益率相关性达到了0.67,这是很高的,同时月平均收益率也相差无几(1.44%对比1.45%),当然市场组合还要稍高一些。择时策略的优良绩效主要体现在更低的超额收益率标准差上,择时策略的3.4%明显低于市场组合的4.0%,由此就导致择时策略具有更高的夏普比率(1.46对1.26)。就尾部风险而言,择时策略的确在2011年11月遭遇到大幅亏损,损失幅度高达8.0%。而在这个月份市场组合的绩效是相对平缓的,超额收益率为-32个基点,这样这个策略发生的最大崩盘并没有出现在市场整体非常低迷的时期。

图1.22 交易策略的月投资绩效:市场择时与市场组合

资料来源:Bradley et al.(2020)。

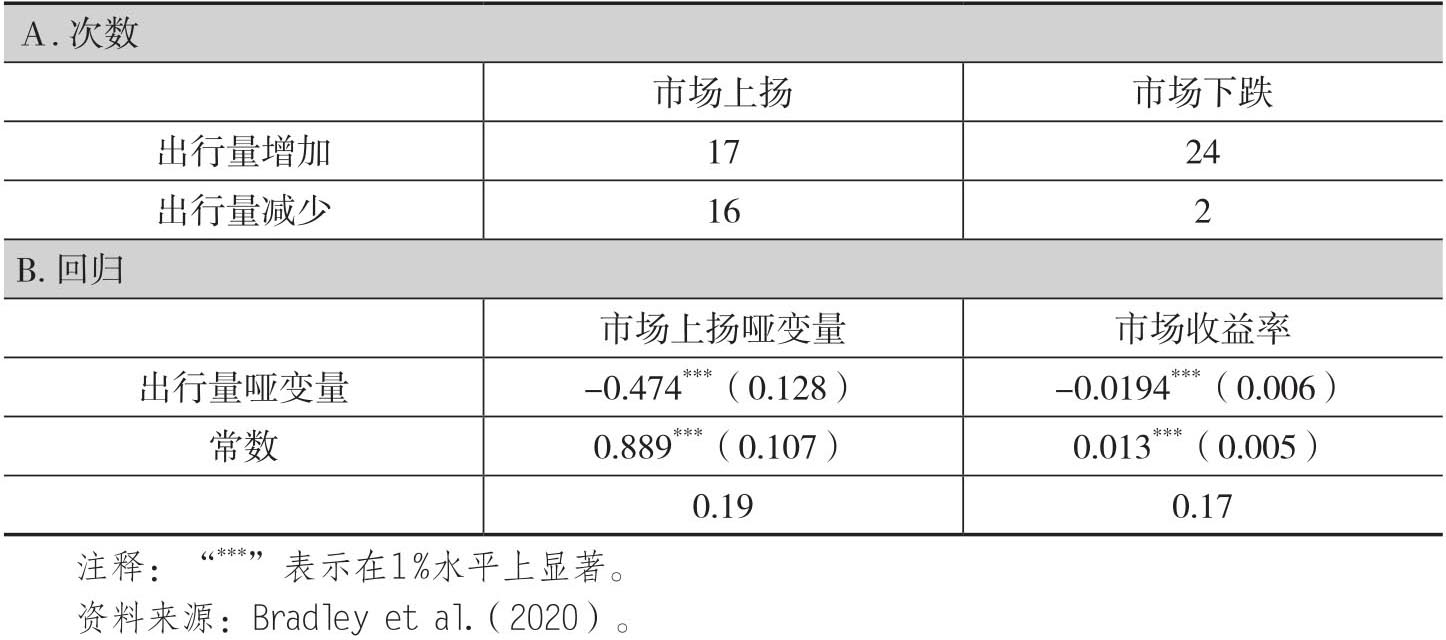

为了更进一步分析上述择时策略的绩效,Bradley et al.(2020)对样本期内总计59次FOMC会议讨论了交易信号对股票市场后市的预测性,其中的信号是用上一次FOMC会议结束之后的第一个交易日到本次会议之前12个交易日期间美联储纽约银行和金融机构之间的出租车出行量,同时股市投资绩效用本次FOMC会议前一天到结束后一天的累积市场超额收益率来衡量。表1.14给出了实证分析的结果。从中可以看出,当出租车出行量在FOMC会前出现的18次下降中,后市的市场超额收益率为正总计有16次;而出行量在FOMC会前出现的41次上升中,后市的市场超额收益率出现了24次的负值以及17次的正值。如果把后市收益率正负方向作为因变量,然后对事前的出租车出行量上升和下降的哑变量进行回归,那么出行量哑变量回归系数的t-统计量可以达到3.70。

表1.14 围绕FOMC会议的股市可预测性

在解释上述结果时Bradley等人强调,首先它们并非支持出租车出行量对于市场收益率有因果关系,而只是强调用出租车出行量作为美联储和金融机构拥有的私信信息度量指标。其次,上述结果也并不表示是不当行为和信息泄露的证据,因为市场择机的能力主要集中在FOMC会议公告期间。他们分析的结果只是表明,当美联储或者银行掌握了与货币政策相关的负面私人信息时,他们之间面对面的会晤沟通会增加。