音频转录文本

前面我们讨论了美联储沟通文本和国债市场收益率之间的关系。在美联储沟通中,每次定期的FOMC会议声明以及随后的新闻发布会都是重要的沟通方式。从1994年开始,FOMC会议结束之后通常会在美国东部时间下午2点发布政策声明,向公众声明美联储的(货币)政策决定。2011年4月,时任美联储主席Ben Bernakke开始每年在四次FOMC会后举办新闻发布会。[13]而2019年以后,所有FOMC会议之后都举行新闻发布会。FOMC会后的政策声明以及新闻发布会总体目标是增加美联储行动的透明度,减少市场的过度反应。[14]

FOMC的政策声明是简单的文本文件,而新闻发布会则是以视频或者音频形式存在的。Gó mez-Cram/Grotteria(2021)分析了这些视频中的音频,其中原始视频文件来源于美联储的网站。[15]他们借用深度学习的技术将视频中的音频转录为文本,然后针对音频发生的时点给文本打上时间戳,进而实时研究新闻发布会对于包括债市、股市和汇市的影响。

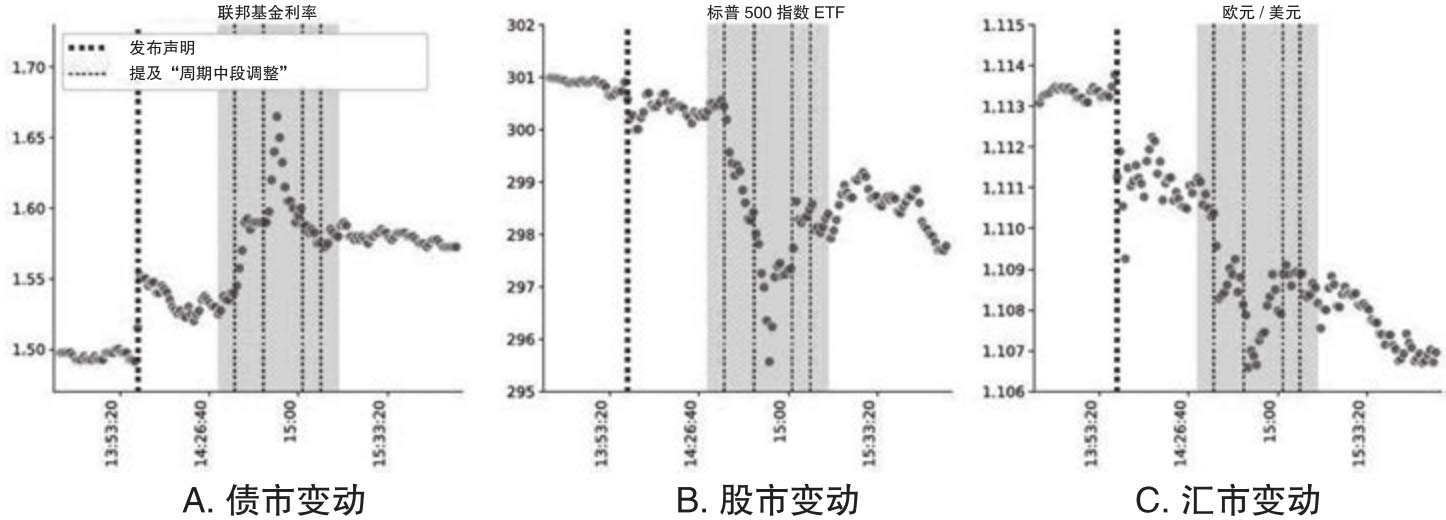

作为一个例证,作者特别讨论了2019年7月31日的FOMC会议。在当天FOMC会议结束前,市场预期联邦基金目标利率下跌35个基点,但是实际降息只有25个基点,这低于市场预期。与此同时,尽管投资者期待未来的货币政策会继续放松,但是联储会后发布的声明中有一句话给这种预期添加了不确定性:“委员会在考虑未来联邦基金利率目标区间的未来路径”。在会后进行的新闻发布会上,美联储主席Jerome Powell被在场记者反复提问声明中这句话的含义。当时Powell回答说:“我们正在考虑联邦基金利率目标区间的未来路径。……委员会的确认为这是对政策的周期中段调整(mid-cycle adjustment)。”而《美国市场》(US Markets)编辑Andrew Cinko马上指出:“周期中段调整意见表明未来不会继续降息。”现场直播的彭博社当时就援引了这一句话。图3.18就描述了债市(用12个月联邦基金利率期货的隐含利率衡量)、股市(用标普500指数ETF的价格)以及汇市(用欧元/美元汇率)的变动。图中表明,当发布会上每次提及“周期中段调整”那句话时,市场的一些投资者就在进行交易,同时市场价格会按照和声明发布时的方向进行调整。注意图中的黑色垂直粗虚线表示FOMC发布声明的时间,也就是14点,阴影区域表示FOMC新闻发布会的时间,它从14点30分开始持续了大约45分钟,而黑色虚线则显示了Powell主席数次提到“周期中段政策调整”的时间。

图3.18 金融市场价格变化:2019年7月31日FOMC会议

资料来源:Gómez-Cram/Grotteria(2021)。

为了衡量FOMC会议声明和发布会相关词语对金融市场的影响,作者尝试解决了两个重要问题。首先就是将会后新闻发布会的音频文件转换为可解释的文本,同时在文字上加上时间戳,以反映音频的实时场景。作者采用的方法是将整个音频以大约3秒为间隔分成不同的帧,然后使用Hannun et al.(2014)通过深度学习创建的概率字符模型将它们转换为可读文本。其次就是提取FOMC前后政策声明中出现的变化,其中包括添加和删除的句子或者单词,由此识别声明中的新闻。通常而言,美联储的观察家们会分析声明的变化,从中提出有关利率和经济前景的看法。

在金融市场方面,G ó mez-Cram/Grotteria使用了来自债券市场、股票市场和汇率市场的金融工具。就债券市场而言,他们使用了在芝加哥商品交易所(CME)交易的联邦基金利率期货和欧洲美元期货这两个品种。联邦基金利率期货最长合约期限是两年,而欧洲美元期货的期限最长可以达到七年。在每个时点,联邦基金利率期货有超过20个到期月份,而欧洲美元期货的到期月份则超过了30个。这两个利率期货合约的价格和投资者对于货币政策的预期以及联邦基金目标利率密切相关。在股票市场方面,作者使用了标普500指数及其成分股。就此而言,根据Fama-French的30个行业定义,他们把标普500指数成分股构造形成30个行业投资组合,同时在FOMC会议当天上午10点在投资组合中的每只股票上投资1美元,然后观察投资组合在当天的表现。最后就汇率市场而言,作者分析了其中货币相对美元的即期汇率,这些货币分别是澳元、欧元、英镑、新西兰元、瑞士法郎、日元和加元。

G ó mez-Cram/Grotteria首先注意到在FOMC会议声明发布时段的价格变化和新闻发布会时段的价格变化具有持续性,前者等于声明发布前10分钟到声明发布后20分钟的价格变化,后者等于新闻发布会开始到结束这段时间的价格变化。这是两个独立的同时在时间上并不连续的时间窗口计算的资产价格变化。第一个价格变化围绕FOMC声明发布前后的30分钟窗口,声明发布时间通常是美国东部时间14点。[16]而第二个价格变化涉及的是新闻发布会时间窗口,它通常是从美国东部时间14点30分开始,平均时长为55分钟。

为了说明这一点,作者对债市、股市和汇市进行了如下的回归:

其中 是资产i在t日FOMC新闻发布会期间的价格变化,

是资产i在t日FOMC新闻发布会期间的价格变化, 表示资产i在t日FOMC声明发布前后的价格变化。这两个指标的上标“PC”和“ST”分别表示新闻发布会(press conference/PC)和会议声明(statement/SC),同时资产属于某个资产类型k。这里的资产类型包括两组不同期限的联邦基金利率期货和欧洲美元期货以及股票和外汇等六个资产类型。表3.3报告了这六个回归的截距和斜率系数。从中可以看到,FOMC形成的发布会冲击和声明冲击之间存在着统计上显著的正向关系。除了联邦基金利率期货,其他所有资产类型的结果都非常明显。

表示资产i在t日FOMC声明发布前后的价格变化。这两个指标的上标“PC”和“ST”分别表示新闻发布会(press conference/PC)和会议声明(statement/SC),同时资产属于某个资产类型k。这里的资产类型包括两组不同期限的联邦基金利率期货和欧洲美元期货以及股票和外汇等六个资产类型。表3.3报告了这六个回归的截距和斜率系数。从中可以看到,FOMC形成的发布会冲击和声明冲击之间存在着统计上显著的正向关系。除了联邦基金利率期货,其他所有资产类型的结果都非常明显。

表3.3 发布会冲击对声明冲击的回归

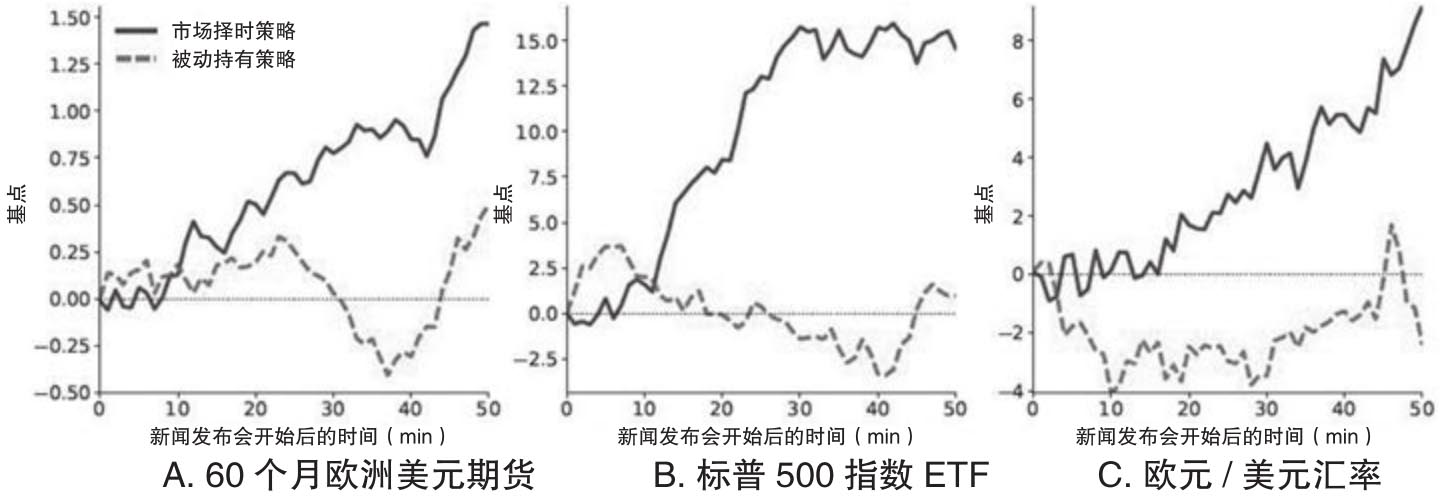

更进一步,Gómez-Cram/Grotteria对比了两个交易策略。第一个交易策略是市场择时,其思想是使用FOMC会议声明发布前后的半小时资产收益率作为交易信号:对于每种类型的资产,如果其价格在声明发布时上涨,那么就在新闻发布会开始时持有多头仓位,然后在新闻发布会结束的时候平仓。反之,当价格在声明发布时下跌,那么就在发布会开始时建立空头仓位,然后持有仓位到发布会结束。这个简单的择时策略不需要任何参数估计。与这个策略进行对比的就是简单持有策略,也就是无论FOMC发布的声明显示了什么信息都持有资产。图3.19比较了三种资产的主动择时和被动持有策略的平均累计日内收益率,这三种资产分别是60个月欧洲美元期货、标普500指数ETF和欧元/美元汇率。其中的横轴表示发布会开始后的时间(以分钟度量)。图中的实线跟踪了市场择时策略的收益率;而虚线则跟踪了被动持有策略的收益率。对于这三种资产来说,当新闻发布会进入到第10分钟也就是问答环节开始的时候,市场择时的相对优良绩效开始出现,其中标普500指数ETF看起来反应最为迅速,同时它的累计收益率在问答环节开始20分钟后稳定下来。而对于另外两种资产而言,从第10分钟开始直到最后,累计收益率一直呈现稳定增长的模式。

图3.19 投资策略:简单持有对比市场择时

资料来源:Gómez-Cram/Grotteria(2021)。

在上面的分析中,我们可以看到对于到期日更长的中期利率期货而言,FOMC的声明冲击和发布会冲击存在着明显的自相关性,而对于短期利率期货来说,这种效应就不是很明显。利率市场的这个特征表明FOMC会议对于未来利率变动产生的前瞻性引导具有重要的作用。因此作者就提出新闻发布会上美联储主席讲话所涉及的时间定向和资产价格的变动有关。换句话说,如果美联储主席在新闻发布会上更多地讨论未来,也就是说提供信号表明美联储会未来打算在什么条件下做什么事情,那么金融市场很可能会做出反应。反之,如果美联储主席的讲话更多地定位是在当前和过去,那么这些讲话中的资讯就不大可能导致市场变动。Gómez-Cram/Grotteria针对上述问题讨论了下面两组回归:

在这两个回归中,时间下标t表示FOMC新闻发布会以分钟划分的时段,这样因变量中的|△pi,t|表示资产类型k中资产i价格在发布会每分钟变化率的绝对值。自变量中的IS,t和Dt则是两个哑变量,前者表明了每分钟内美联储主席讲话的时间定向,后者表明了每分钟美联储主席讲话和FOMC声明中信息的关联性。就时间定向哑变量来说,作者根据Pennebaker et al.(2015)构建的《语言查询和字数统计2015》(Liguistic Inquire and Word Count/LIWC),计算了美联储主席发言时词语属于未来(j=1)、现在(j=2)和过去(j=3)的占比。当某分钟的讲话上述三类单词占比排在前10%时则取值为1,否则取值为0。比如某分钟内美联储主席讲话中的单词非常多地讨论未来,从而在所有分钟内涉及未来的单词占比达到了最高的10%,那么这一分钟的时间定向哑变量Is1=1。哑变量D则表明了新闻发布会每分钟的沟通和FOMC会议声明中的新闻关联性。作者使用了自然语言处理技术来表明这两者之间的关联,如果证明有关联,那么这个哑变量取值为1,否则取值为0。这两组回归结果证实了前面的猜测:当美联储主席在发布会上更关注未来时,资产价格的变动就越大,而且这种影响会随着合约月份的延长而增加。而且美联储主席讲话的时间定向效应压倒了声明关联效应,也就是说当美联储主席讲话谈及FOMC会议声明时,资产价格的变动主要集中在美联储主席高度关注未来的分钟时段内。