市场交易量

外汇即期市场主要是通过场外市场进行交易的。这样很多交易是在作为客户的价格接受者和作为做市商的交易商以双边形式完成的。考虑到外汇即期市场非常分散,并且不存在集中交易和中央清算这样的基础设施,因此要获得这个市场的交易量数据就很困难。CLS集团(CLS Group)就解决了这方面的数据服务难题。CLS集团成立于2002年,某种程度上在外汇即期市场上它扮演了中央清算的角色,因为选择使用CLS结算服务的外汇交易公司极大地降低了相关的结算风险。目前通过CLS集团结算的货币对比率超过了市场50%。因此,作为日常结算业务的一部分,这家机构就收集了大量外汇即期交易的数据。过去几年,它开始提供外汇即期交易数据的服务。它提供的数据集包含有关外汇交易量和流量的信息。这些信息以小时为单位,从而是相对高频的外汇市场数据。CLS的日内小时订单流(intraday hourly order flow/IDHOF)数据集可以提供每小时的外汇流量数据,其发布滞后时间不超过一个小时。而小时订单流(hourly order flow/HOF)数据集包含了和IDHOF相似的数据,但是要滞后一天发布。CLS集团把流量数据根据公司、基金和非银金融账户之间拆分,同时还有一个买方类型,其中不仅包含了上述这些账户,还有非银做市商账户。Amen(2019)对这个数据集做了较为详细的讨论,并且基于外汇流量数据讨论了一些交易策略,下面我们介绍这篇文章。[28]

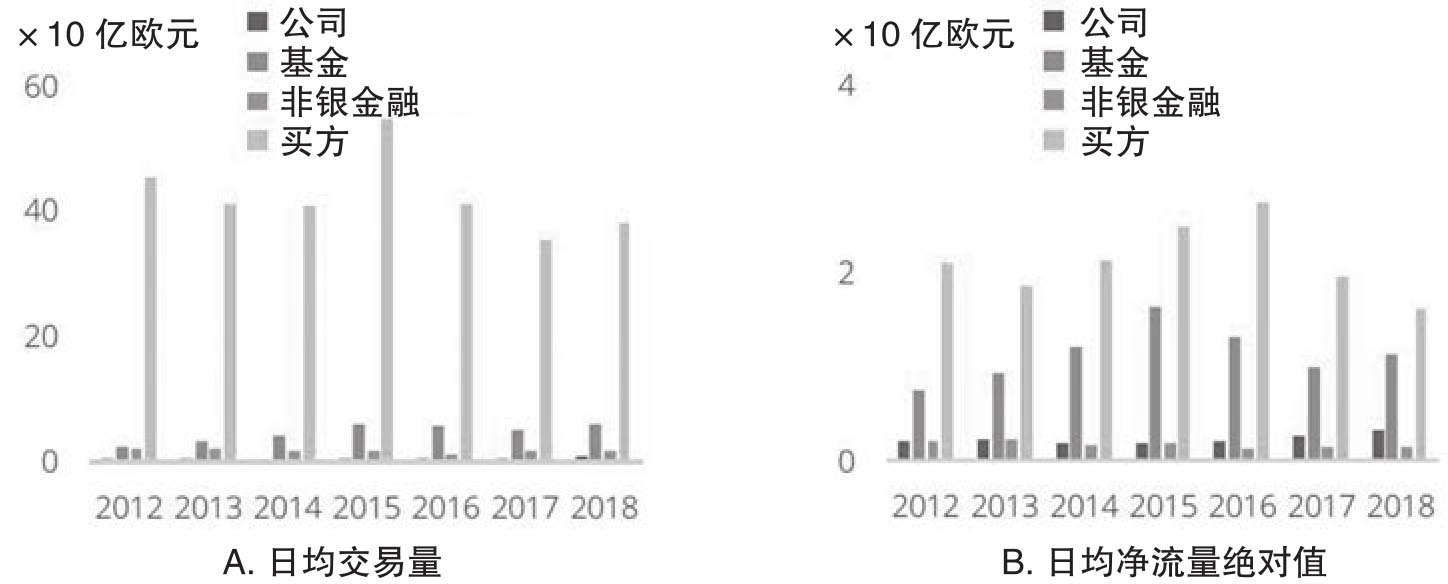

图3.24显示了2012年到2018年之间欧元/美元外汇交易的情况,其中图A表明了公司、基金、非银金融和买方等四类账户的日均交易量;而图B则给出日均净流量绝对值。从中可以看出,买方资金流是由大量双向流量构成的,因为日均绝对净流量相比日均交易量来说相对比较小。同时基金交易的绝对净流量相对它们的成交量比率较高,因此作为一个整体,基金表现出比较明显的羊群行为。

图3.24 欧元/美元外汇交易:2012—2018

资料来源:Amen(2019)。

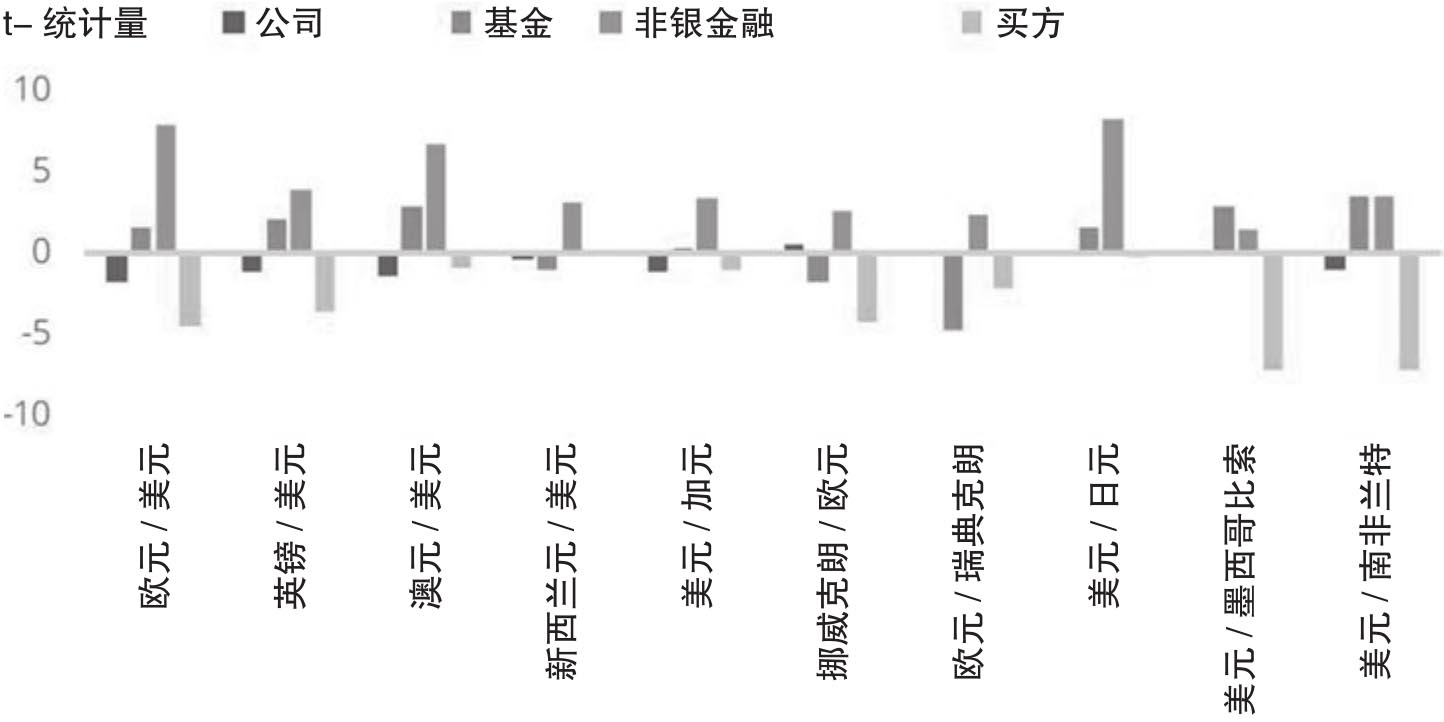

Amen(2019)以各种不同货币对收益率为因变量,然后以与之对应的各种账户流量数据为自变量进行了多元回归。图3.25报告了回归系数t-统计量,其中表明基金账户和非银金融账户的系数往往为正。这样从对外汇即期收益率的贡献度来说,基金和非银金融账户往往为正,而公司账户和买方账户总体的贡献度则是负的。但是这些回归中有一个特征就是常数项比较大,因此有很大一部分的汇率变动无法单独用流量数据来解释。

图3.25 外汇即期收益与净流量之间的多元回归t-统计量

资料来源:Amen(2019)。

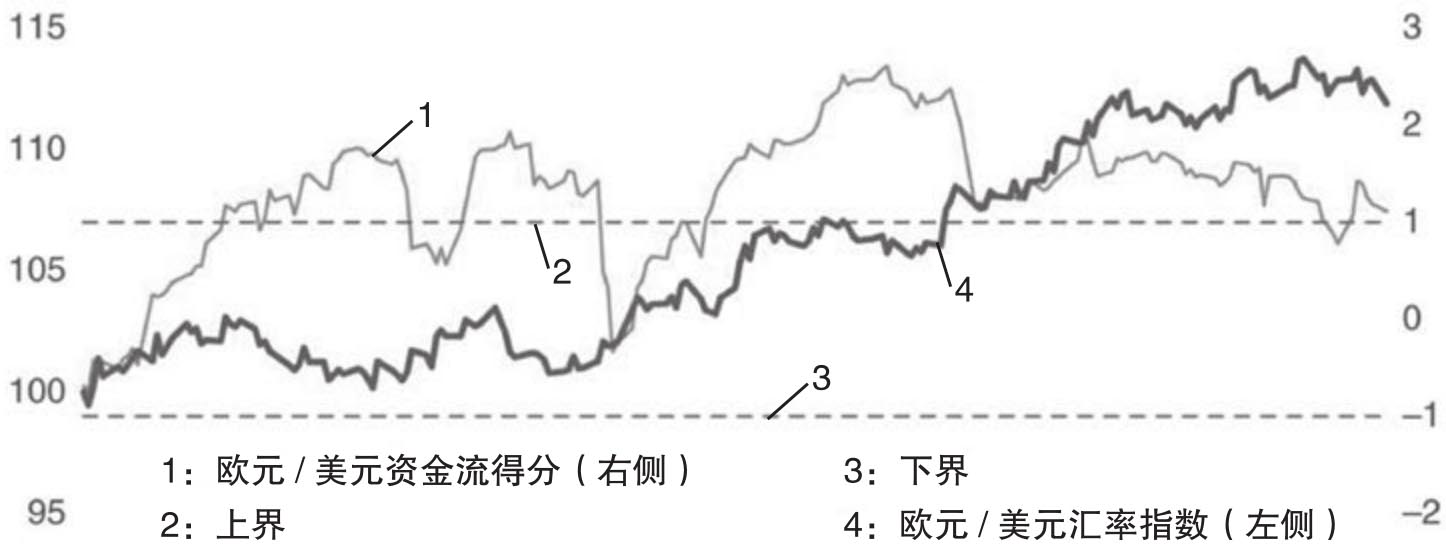

考虑到基金账户的流量数据往往具有方向性,而且对外汇及其收益率有正向贡献,因此Amen就基于这个指标制定了如下交易规则:

·当基金流量明显为正时买入一种货币对,然后持有仓位一直到流量数据更加中性;

·当基金流量明显为负时卖出一种货币对,然后持有仓位一直到流量数据更加中性。

为了衡量基金账户的外汇流量,Amen创建了一个标准化分数以及表示触发交易的上下界,如图3.26所示。

图3.26 欧元/美元汇率指数与欧元/美元资金流得分

资料来源:Amen(2019)。

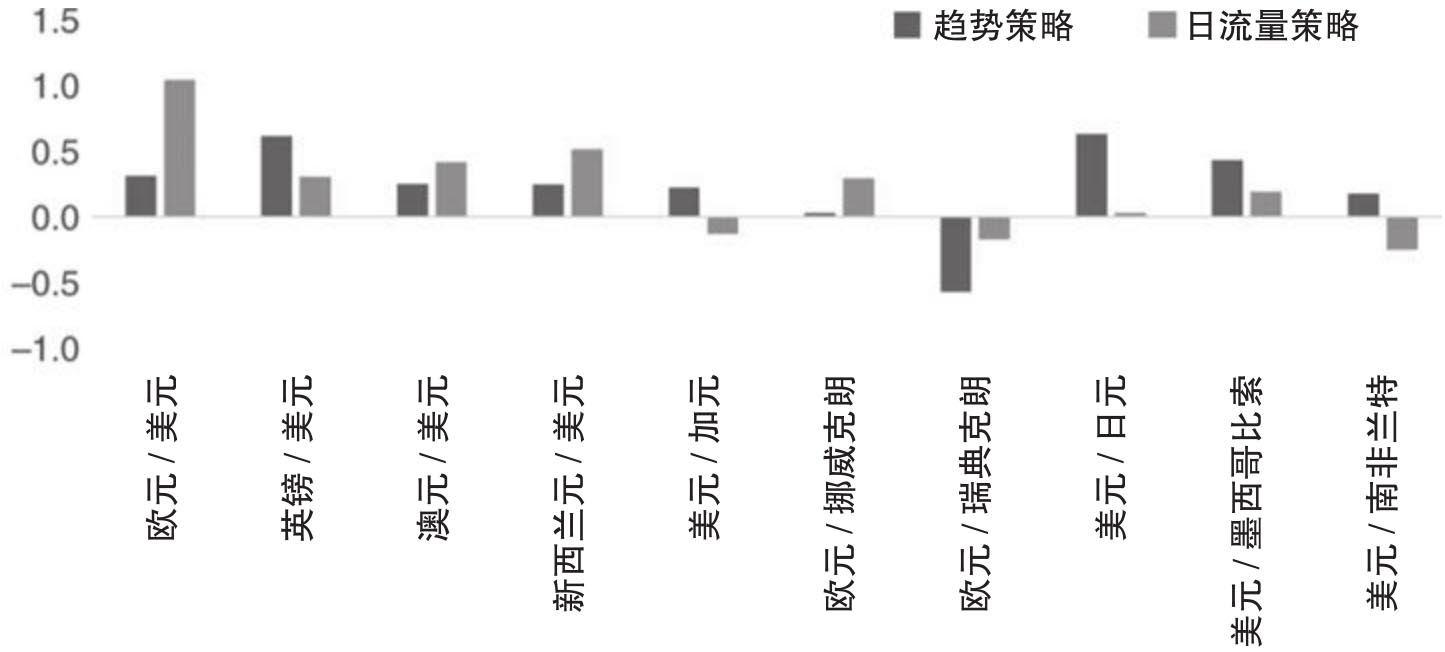

为了和基于日流量数据的交易策略进行对比,Amen(2019)还分析了一个常见的趋势策略。因为各个货币对的波动率之间存在着差异,所以他还对所有货币对施加10%的波动率目标。比如,如果某个货币对在过去一个月内的实现波动率是5%,那么就使用两倍的杠杆,这样就有望达到10%的波动率目标。图3.27报告了在G10和一些新兴市场货币对上采用趋势策略和流量策略的风险调整收益率,也就是信息比率。从图中可以看出,日流量交易规则在大多数货币对交易中是可以获利的,当然在美元/加元、欧元/瑞典克朗和美元/南非兰特上出现了亏损。同时除了欧元/瑞典克朗这个货币对以外,趋势跟踪策略也是可以获利的。

图3.27 趋势和日流量策略的信息比率

资料来源:Amen(2019)。

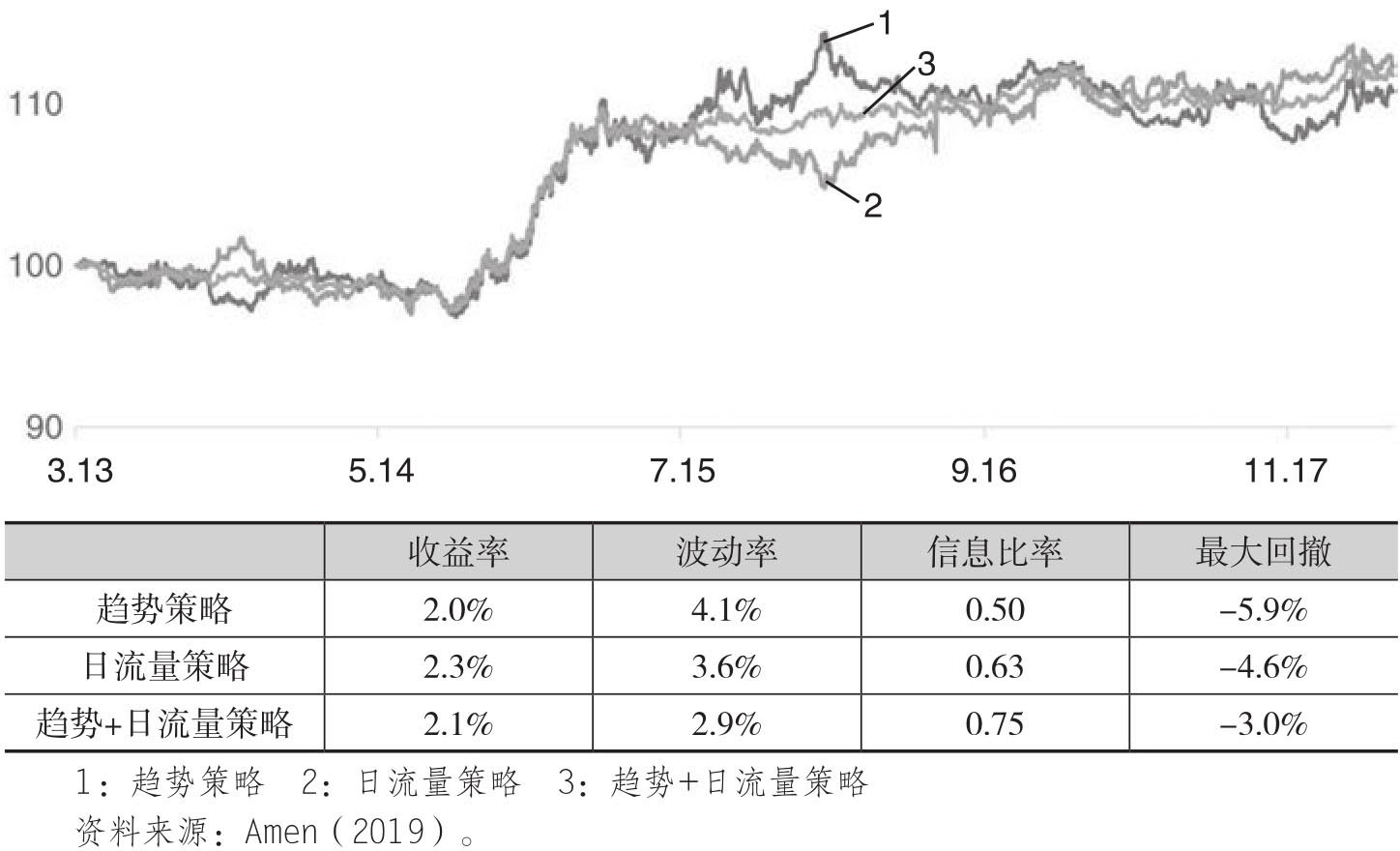

Amen(2019)进一步分析了一篮子货币对应用趋势跟踪和日流量交易策略的绩效,同时他还考虑把这两个策略采用等权重形成组合绩效。图3.28报告了这三个交易策略的绩效。从中可以看出趋势跟踪策略的风险调整收益率是0.5,同时年化收益率是2%,与之相比,日流量策略的风险调整收益率和年化收益率都要更高。此外,当把这两个策略组合在一起的时候,3%的最大回撤就会同时低于趋势和日流量策略。这就表明对于那些在外汇市场上使用趋势跟踪策略的投资者来说,可以把基于CLS流量数据的交易策略纳入投资组合中,由此实现一定程度的分散化。

图3.28 趋势和日流量策略的投资绩效

Amen(2019)还针对流动性更强的货币对讨论了基于小时流量的交易策略,这个交易策略的风险调整收益率可以达到0.92,这要高于我们上面看到的趋势策略和日流量交易策略。在这个小节中,我们重点讨论了如何使用流量数据来构造量化交易规则。和流量数据相比,交易量数据对于理解流动性和交易执行成本方面则更为重要。下个小节我们将使用另外一个另类数据集来量化市场流动性和交易成本。