线上关注度

目前我们已经看到诸多投资者对网络流量关注的投资分析案例。现在我们继续分析一个以网络流量数据为基础的另类数据案例。Predata是一家人工智能和大数据领域的公司,它由普林斯顿大学的工程师在2015年创建,主要业务是从人们在全球的线上活动中挖掘出有价值的洞见。这家公司通过对匿名化的元数据分析,构建了针对180多个国家在相关主题和议题的线上关注度指标,从而给全球的地缘政治变化提供了更为完整的观景。[27]

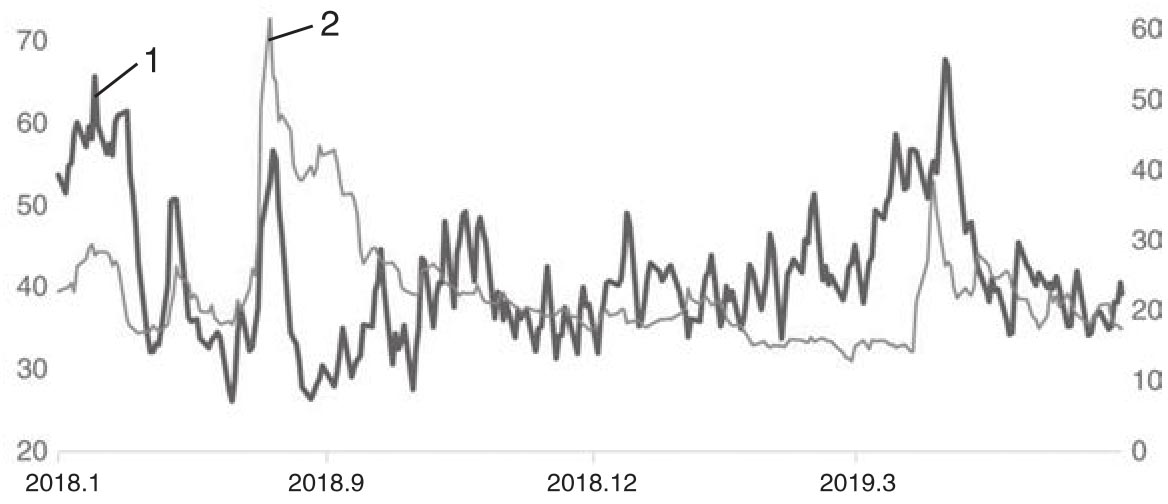

作为一个例证,图3.21绘制了Predata针对土耳其编制的地缘政治波动指数(Predata geopolictial volatility index/PVIX)时间序列,并且把它和从美元/土耳其里拉汇率期权计算得到的1个月汇率隐含波动率进行了比较。从中可以看出地缘政治波动指数和汇率波动存在一定的联系:Predata指数发生跳跃时汇率隐含波动率也经常发生跳跃。当然这种关系并不是普遍存在的,有些时候人们对地缘政治议题关注度的上升并不总是反映在金融市场上,从另外一个角度来看,这说明了金融市场并非总是纯粹由地缘政治因素驱动的,它也会受到其他因素的影响。但是图3.21的确说明有必要深入分析金融市场和线上关注度之间的关系。

图3.21 地缘波动指数和汇率隐含波动率

左侧坐标轴:土耳其Predata地缘波动指数(用线1表示) 右侧坐标轴:美元/土耳其里拉汇率1个月隐含波动率(用线2表示)资料来源:Denev/Amen(2020)。

Predata不仅提供地缘政治这样的线上关注度指标,它还针对每个国家和地区的各种议题提供更精细的关注度指标,比如宏观经济、微观经济、外交政策或者军事等领域的关注度。当然Predata并不会跟踪所有国家和地区的每个领域关注度。比如对土耳其来说,恐怖主义就是一个得到很大关注的领域,因此Predata就编制有这个领域的关注度指数。与之相比,恐怖主义在韩国就不是一个重大议题,因此Predata针对韩国就没有编制这样的指数。

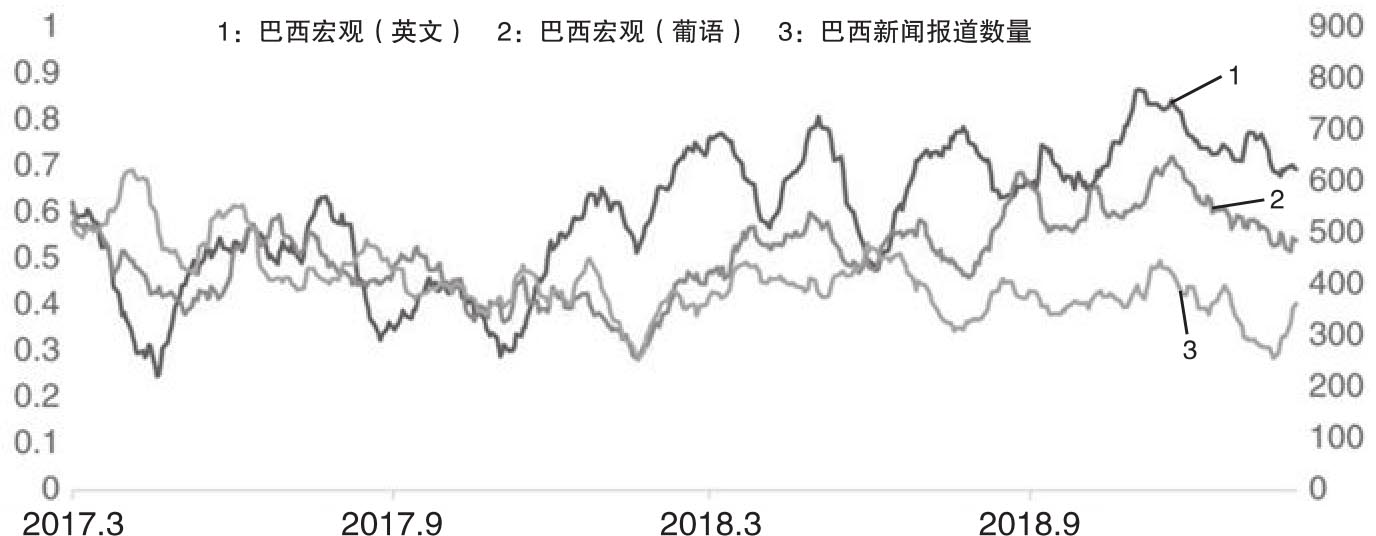

在编制各种关注度指数的时候,Predata不仅会用到基于各国官方语言的网络信息,而且也会用到基于英文的网络信息。图3.22报告了基于英语和葡萄牙语内容编制的巴西宏观经济关注度指数,这些数据做了标准化处理从而让其介于0和1之间。作为对比,图3.22中还有彭博社新闻中提及巴西的文章数据,根据前面对点击量案例的讨论,我们可以把新闻文章数量看作是信息供应的指标。图中的几个指标都做了20天简单移动平均(SMA)的处理,从而让曲线更为平滑。从中可以看出,基于英语和葡语的两个关注度指数存在着一定的差异,一个可能的解释就是英语更能吸引全球的关注,而葡萄牙语更多吸引的是巴西本地人的关注。另外作为信息供应指标,新闻报道数量和Predata的两个关注度指数既存在着关联,也有差异。正如我们在上个小节分析的点击量数据,度量信息供应和信息需求的指标具有不同的含义,不能因为有人写了文章就一定能引发人们的关注。

图3.22 巴西宏观经济关注指数和新闻报道数量

左侧坐标轴:Predata的巴西宏观经济关注指数 右侧坐标轴:彭博社新闻的巴西新闻报道数量资料来源:Denev/Amen(2020)。

考虑到信息供应和信息需求指标之间的差异,Denev/Amen(2020)就分析了一个汇率市场的投资策略,其中涉及印尼盾(Indonesian rupiah/IDR)、印度卢比(Indian rupee/INR)、巴西雷亚尔(Brazilian real/BRL)、土耳其里拉(Turkish lira/TRY)、墨西哥比索(Mexican peso/MXN)和卢布(Russian ruble/RUB)这六种新兴市场国家的货币。首先作者构建了一个指标,就是针对这些国家计算Predata宏观经济关注度指数和该国新闻报道数量之间的比率。因为这个指标同时兼顾了信息供应和需求,这样它就可以针对某个国家可获取的新闻数量对关注度指标做标准化处理。基于这个标准化的关注度指数,Denev/Amen针对上述六种货币设计了如下的交易策略:

·当关注度指数大于新闻数量,也就是标准化关注度比率高于其20天简单移动平均线的时候,相对美元买入该国货币;

·当关注度指数小于新闻数量,也就是标准化关注度比率低于其20天简单移动平均线的时候,相对美元卖出该国货币。

这个策略背后的想法是去除纯粹由新闻供应形成的一部分关注度。这样当标准化的关注度指标很高时,很可能本地货币会看涨;相反,当某个国家的关注度较低的时候,那么本地货币就可能走低。图3.23显示了由上述六种货币形成的一篮子货币等权重组合在简单多头和关注度策略上的累计收益率,其中考虑了息差成本(carry cost)和交易成本。在2016年到2019年这个样本时段中,基于关注度的主动策略和简单多头策略的绩效相对而言是比较近似的。但是主动策略的信息比率要高出很多。此外主动策略的最大回撤也比多头策略要小很多,同时波动率也更低。因此当对新兴市场国家货币采用基于关注度的策略时,风险调整的收益率就要高出很多。这个结果表明,基于关注度指标形成的交易信号对于新兴市场货币市场来说具有应用价值。

图3.23 利用宏观经济“关注度”交易一篮子新兴市场货币