众包数据

长期以来作为买方的投资经理都会将卖方分析师的建议作为投资流程的考虑因素。虽说这些买卖的建议并不具备很强的预测性,但是卖方分析师建议中的升级和降级建议还是被证明具有预测效力。当然来自卖方分析师的数据存在着一些缺陷。因为市场上卖方分析师众多,所以使用这类已经商品化的数据集来打败市场的竞争对手就不是很容易。同时卖方分析师的建议还存在着一些偏误,比如说投行研究部门和公司业务部门之间可能存在的利益冲突。

和卖方分析师的股票投资建议相比,众包的股票预测就不会存在上述利益冲突,而且研究也表明来自大众的预测往往要比专家们的预测更为精准。从历史上看,大多数的众包预测源自于线上的留言板和社交媒体平台,而这些预测是由相对不知情的预测者做出的。与这些众包平台不同,ClosingBell是一个基于应用程序的互助股票交易平台,它允许用户连接券商的线上经纪账户,并且相互之间分享各自的交易和投资组合记录。这个平台上的用户作为散户,还可以在社区上分享各自的交易思想或者是股票评级。为了鼓励用户在社区发表评级,在应用程序中设计了一个排行榜,每个用户发布评级后可以据此获得报酬。因为用户是用真实交易来支撑这些评级的,所以这些评级相比卖方分析师的投资建议以及普通社交媒体上的投资想法,就更具有实际意义。来自ClosingBell的众包股票评级数据集包括社区成员从2014年以来发布的所有买入和卖出评级。

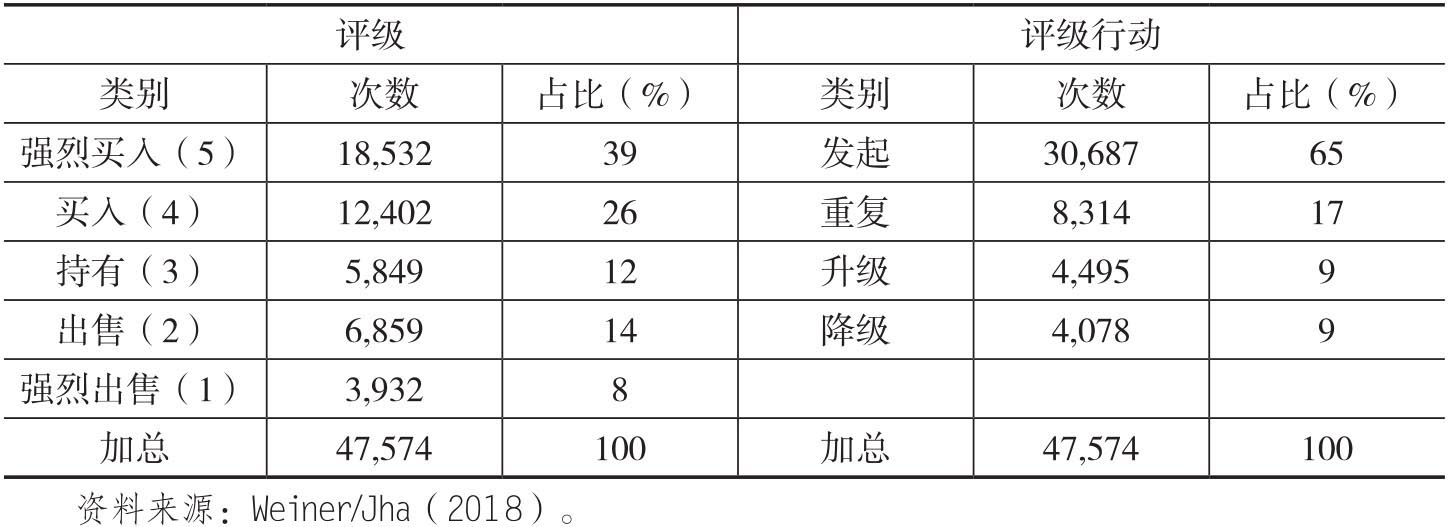

ExtractAlpha的Weinar/Jha(2018)分析了ClosingBell股票评级数据的投资含义,研究的对象是2014年4月到2018年的美国股市,涉及ClosingBelld 4.8万个评级。这个数据集中的股票评级分为5类,包括强烈出售、出售、持有、买入和强烈买入。和卖方分析师建议一样,正面评级(买入)要比负面评价更多。对同一个用户当前给出的评级而言,评级行动有四种:发起(initation)、重复(reiteration)、升级(upgrade)和降级(downgrade)。这里大多数的评级是发起。表1.27给出了样本中的评级和评级行动的分布情况。需要指出的是,这个数据集还有一个标注,以此说明当用户在连接到经纪账户的情况下是否在所评级股票上持有仓位,大约6%的评级记录中存在这样的标注。自从2015年期初开始,这个数据集每个月覆盖超过400只的股票,同时每个月大约有100~200个用户参与评级。在Weinar/Jha(2018)的分析中,和ExtractAlpha的很多用例一样,为了满足流动性要求,股票范围被限定在市值超过1亿美元、日平均交易量超过100万美元并且名义股价高于4美元的股票上。

表1.27 众包样本中股票评级和评级行动的分布

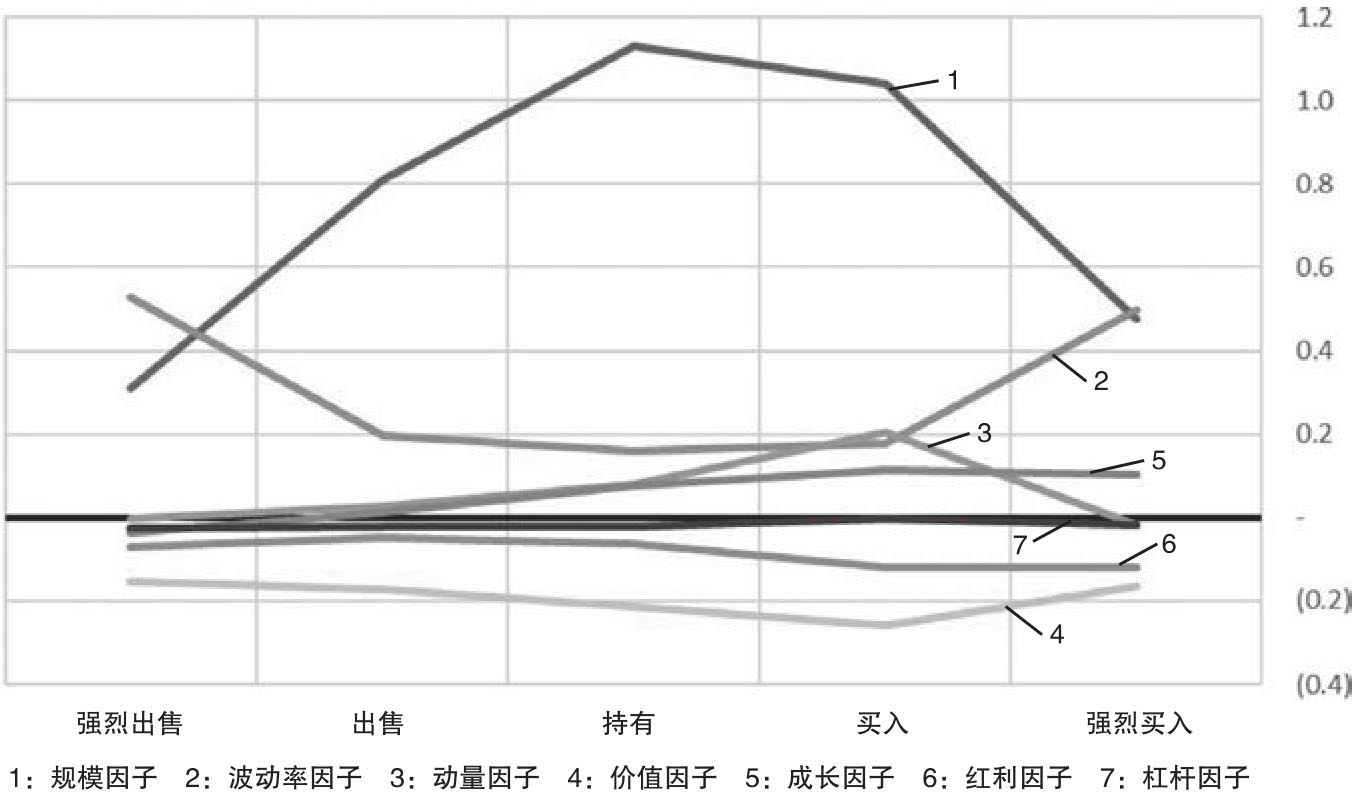

Weinar/Jha(2018)首先分析了有评级股票的风险敞口。对于各个风险因子,首先进行了标准化处理,也就是让它们的均值为0,标准差为1。图1.25给出了不同评级股票的风险敞口。就规模因子而言,强烈买入和强烈出售往往集中在规模更小的股票上。同时强烈买入和强烈出售的股票要比其他股票波动更为剧烈。和负面评级的股票相比,正面评级的股票具有略微更多的一些成长性,以及更少一些的价值性和收益性,但是它们中间的差异并不是很大。有趣的是,在动量因子上存在轻微的非线性特性,也就是说买入评级的股票要比强烈买入的股票具有更强的动量效应,这可能反映了评级提供者的一些“逆向投资”(contrarian investment)的行为。

图1.25 不同评级股票的风险敞口

资料来源:Weiner/Jha(2018)。

现在讨论众包评级数据的投资组合分析。考虑如下的交易信号:在每个交易日下午3点,确定前90天内用户发布的强烈买入(5)和强烈出售(1)的评级。然后根据评级发布日到当前日期的天数确定权重,当天发布的评级权重为1,然后90天发布的评级为0,中间发布的评级用线性插入方法确定权重。然后给予强烈买入信号为+1,而强烈出售信号为-1。接下来针对每只股票把评级和时间权重的乘积进行加总,再用前一年中在该只股票上得到的全部评级次数进行缩减。[57]

接下来对所有满足流动性要求的股票基于上述信号进行排序,然后做多这个信号最大十分位的股票组合,同时做空在最低十分位的股票组合。每个股票组合采用等权重的方式,同时每日按照收盘价进行再平衡。Weiner/Jha(2017)同时考虑了不考虑交易成本下的总收益和考虑交易成本下的净收益情况,对于后者而言,大盘股的交易成本是2个基点;中盘股是5个基点;而小盘股是10个基点。表1.28报告了这个交易信号的投资绩效。

表1.28 众包股票评级的投资绩效

从表1.28中可以看出,和很多基于情绪的信号相似,大部分的收益集中在中小盘股。而在行业方面,这个信号对于医疗卫生行业的股票特别显著。总体来说,在考虑交易成本之后,基于众包评级数据的交易信号是稳健存在的,而且不能够用常见的风险因子所解释。