社交媒体

前面基于文本的情绪分析表明情绪是交易的重要组成部分。当市场情绪变冷时,投资者就会更加厌恶风险,此时市场流动性就会下降。这个时候做市商就可以从提供流动性中获得补偿。相反,在市场情绪良好时,市场流动性会更为充裕,从而交易也变得更为容易。

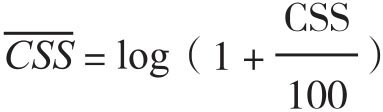

麻省理工学院的四位学者Agrawal et al.(2018)就分析了社交媒体情绪和股市流动性之间的关系。他们首先使用了瑞文的数据来衡量财经新闻的情绪,其中每个新闻事件都会根据相关性、新颖性和情绪进行评分。然后瑞文通过解析新闻文本并且给新闻中单词和词组赋予积极和消极情绪分数构造了综合情绪评分(composite sentiment score/CSS)来衡量财经新闻的情绪。这个评分介于0到100之间,其中0代表完全负面情绪,50表示中性情绪,而100则表示完全正面情绪。为了和其他情绪数据进行对比,作者对CSS进行了如下的对数变换:

除了瑞文的数据,Agrawal et al.(2018)还使用了来自PsychSignal的日内数据来衡量社交媒体的情绪。后者的数据整合了推特和股推的数据,从而可以给股票提供分钟级别的看多和看空情绪得分。另外PsychSignal还提供了推文的数量。上述这些财经新闻和社交媒体的情绪得分成为Agrawal et al.(2018)分析的自变量:

(1)新闻情绪;

(2)看多社媒情绪;

(3)看空社媒情绪;

(4)推文数量。

作为分析的因变量则包括股票每日的收益和流动性指标,具体如下:

(1)股票收益;

(2)对数换手率;

(3)对数交易笔数;

(4)对数报价笔数;

(5)对数迷你闪崩(flash-crash)次数;[24]

(6)买卖报价价差(quoted spread)。

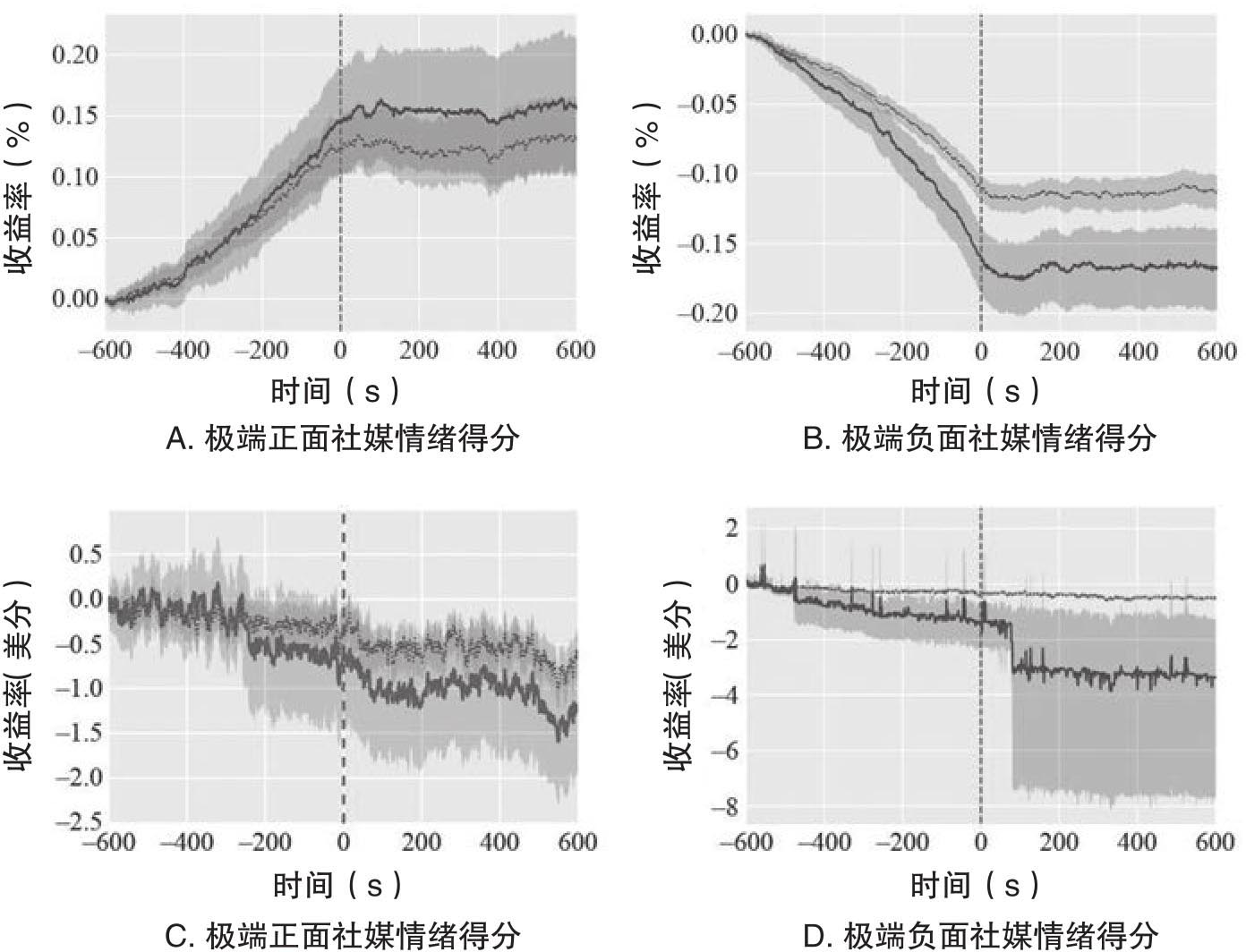

Agrawal et al.(2018)的研究表明社交媒体的负面情绪往往会比正面情绪对流动性的影响更大。他们发现,社交媒体产生的极端异常情绪往往开始具有很强的动量,然后进入一段均值回复的时段,如图1.13所示。图1.13中的A和B报告了股票收益事件(return event)研究的结果,其中A图刻画了社媒情绪得分高于均值三个标准差的事件形成的收益,而B图则刻画了社媒情绪得分低于均值三个标准差的事件形成的收益。图1.13中的C和D报告了股票价差事件(spread event)研究的结果,它们分别刻画了社媒情绪高于和低于均值三个标准差事件形成的价差。图中的实线表示平均收益或者价差;而虚线则表示进行截尾处理后形成的平均收益或者价差。同时阴影区域表示1000个通过自举法(bootstrap)形成的样本所产生的95%置信区间。

图1.13 基于情绪的收益和价差事件分析

资料来源:Agrawal et al.(2018)。

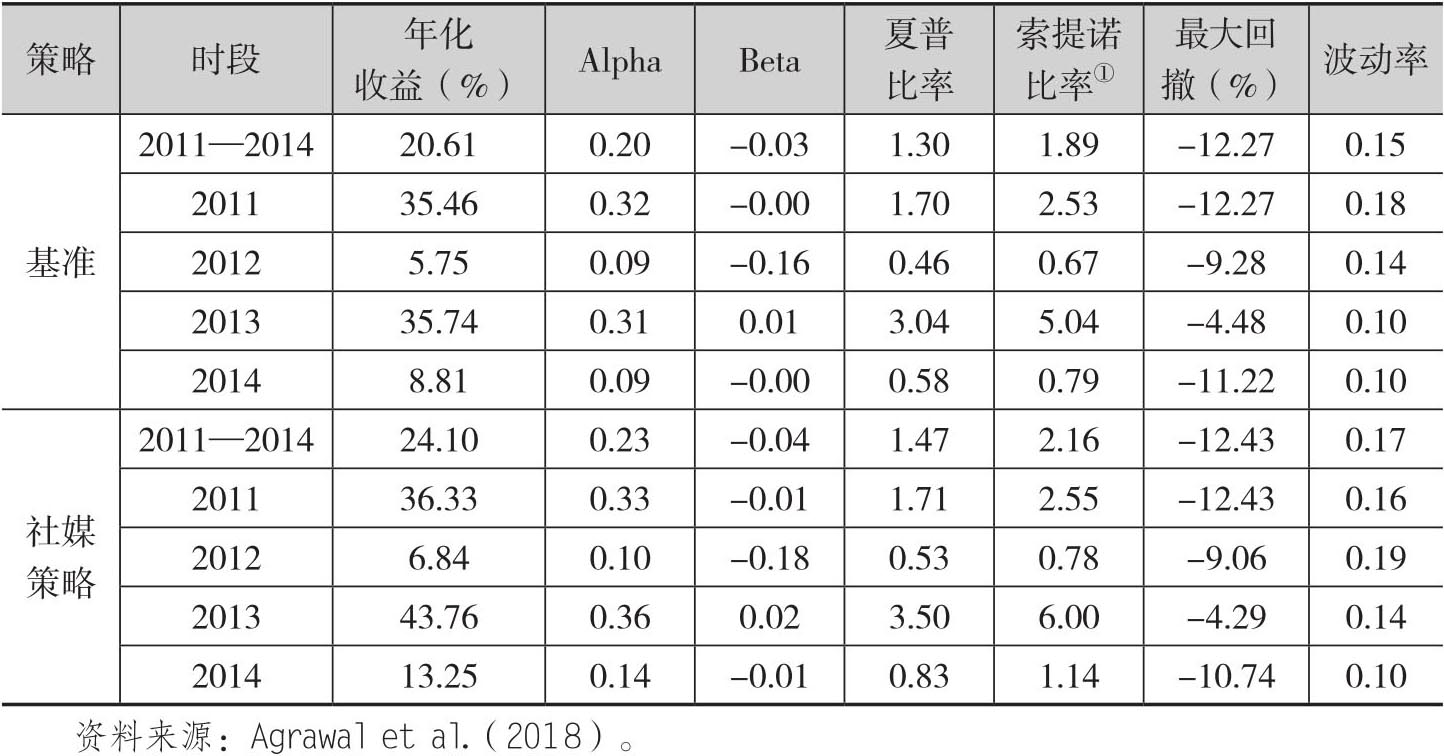

为了分析上述效应对于投资的影响,Agrawal et al.(2018)构造了一种市场中性的均值回复策略,其中会使用社交媒体的信息来确定投资组合,由此得到的投资绩效如表1.8所示。结果表明,流动性的供需的确会受到投资者情绪的影响,而能够把交易成本降至最低的做市商就可以利用社交媒体中的极端看涨和看跌情绪,以此作为动量结束和均值回复的市场晴雨表,进而从中获利。

表1.8 市场基准和社交媒体策略的投资绩效