上海广告产业现状与转型发展面临的主要问题

上海广告产业现状与转型发展面临的主要问题

许正林 李晓彬(注:许正林,上海大学影视学院教授、博士生导师。李晓彬,上海大学新闻传播学博士后。)

2011年,上海广告业统计的广告业务收入总额为10483016.34万元,其中广告经营企业为9406549.91万元,占广告业务总收入的89.7%;广告经营事业单位为717683.63万元,占到广告业务总收入的6.9%;广告相关产业广告经营收入为358782.80万元,占广告业务总收入的3.4%。

2011年4月上海市对全市的广告企业做了一次普查。统计结果显示,上海市的广告经营企业单位有效调查数量为39264户,其中主营广告经营企业单位数量为16775户,占广告经营企业单位数量的42.7%,其广告业务收入为8855165.11万元,占全部广告业务收入的94.1%;兼营广告经营企业单位数量为22489户,占统计总数的57.3%,其广告业务收入为551384.79万元,仅占全部广告业务收入的5.9%。统计数据说明,兼营广告经营企业的数量极多但广告业务收入很少。本文试图依据本次调查的基本数据,对当前上海市广告产业的现状及其转型发展面临的主要问题作出一个简要分析。

一、上海市广告产业的经营现状

1.中小型广告公司是广告产业的主流

在产业层次,广告业在国民经济分类中属于服务业;在国民经济行业分类中,广告业分类在“租赁和商务服务业”中,该类包括73和74大类,其中74为商务服务业;在产品层次,广告服务属于商务服务业,代码7410,广告服务包括两个产品:广告制作服务(741001)与广告发布服务(741002)。

根据国家统计局,国家发展和改革委员会,财政部2011年6月18日刊发的《关于印发中小企业划型标准规定的通知》[2011]中第十五条“租赁和商务服务业”规定,从业人员300人以下或资产总额120000万元以下的为中小微型企业。其中,从业人员100人及以上,且资产总额8000万元及以上的为中型企业;从业人员10人及以上,且资产总额100万元及以上的为小型企业;从业人员10人以下或资产总额100万元以下的为微型企业。

根据《通知》规定,按照从业人数将此次统计调查的数据划分为大型与中小型两种类型进行分析,即按照从业人员进行划分:从业人员300人以上的为大型企业;100~300人(包含300人)的为中型企业;10~100(包含100人)人为小型企业;1~10人(包含10人)为微型企业。在上海市的2011年所统计的主营广告经营企业单位的17658户中分布情况具体如表1所示。

表1 主营广告公司分型情况

由表1可以看出,其中大型广告公司的数量只占了很小一部分,而中小型广告公司占据了绝大多数。如果根据《通知》的规定对广告公司的大中小类型进行分类,并不能实际反应上海中小型广告公司的情况。因此,根据上海广告公司的实际情况,将广告公司的划型标准进一步细化。我们试图根据业界人士建议以及上海广告公司从业人员实际情况,将100人定位划分中小型广告公司的分水岭,即超过100人为大型广告公司,50~100人为中型广告公司,10~50人为小型广告公司,1~10人为微型广告公司。

2.国际广告公司与本土广告公司的经济地位成反比

在统计的主营广告经营企业的16775户中,内资广告经营单位为16564户,所占比重为98.81%,占了绝大部分;外资广告经营单位为户211,所占比重为1.19%。

由表2可知,上海广告业统计中,内资广告经营企业单位占到绝大多数的数量,占总数的98.74%,广告业务收入占到总量的54.62%,而广告业务利润达到61.17%;而仅占广告经营单位数量1.26%的外资广告公司的广告业务收入却占到总数的45.38%,广告业务利润也占到总广告业务利润的38.83%。

表2 内外资广告经营单位的比较

外资国际广告公司数量少,却占据了近一半的广告业务收入,其力量是不可忽视的。而本土广告公司数量极多,但是平均下来每个广告公司的业务收入量却很少。

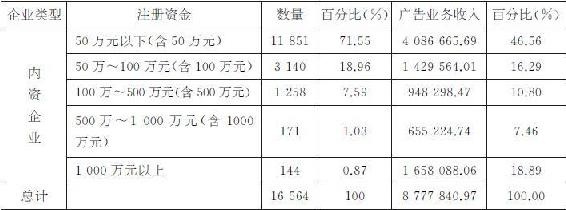

按照注册资金将16564户内资广告经营企业单位分为五个类别,其中未填写注册资金的广告经营企业单位为128户,数量只占到总数的0.77%,对统计结果有效性影响较小。具体统计见表3所示。

表3 内资广告经营企业单位统计分析

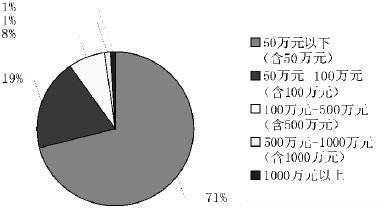

由图1可以看出,上海市广告业内资广告经营企业单位中,注册资金为50万元以下的企业占到71%,占到整个企业数量的大半。其次为50~100万元的广告经营企业,占到内资广告公司企业的19%,再次为100~500万元的广告经营企业单位。500~1000万元,1000万元以上的内资企业数量很少,占到内资广告公司的百分之一。以此可以看出,上海市广告经营企业单位的规模都较小,50万元以下的内资广告公司数量最多,而500万元以上规模的企业数量都非常少。

图1 内资广告企业规模

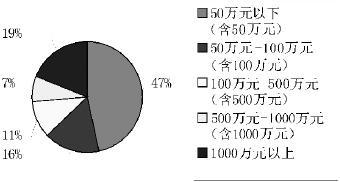

图2 内资广告公司广告业务收入

由图2可以看出,广告业务收入比例较为均衡,其中50~100万元以上规模的内资广告经营企业单位的广告业务收入为27%;50万元以下规模的内资广告经营企业单位的广告业务收入为26%;1000万元以上规模的内资广告企业经营单位的广告业务收入为25%;100~500万元规模的内资广告经营企业单位的广告业务收入占到16%。各规模的内资广告经营企业单位的广告业务收入较为均衡,数量最多的50万元以下规模的广告企业经营单位的广告业务收入占到26%,而数量不到1%的1000万元以上的广告经营企业单位的广告业务收入却占到内资广告业务收入的25%,两者数量相差许多,但是广告业务收入却很相近。

在世界经济一体化发展趋势下,提高注册资本、追求资本运作、大资本运作、已经成为跨国公司、国际贸易等经营活动中的一种自觉行为。上海的广告公司中也应该重视注册资本,提高层次,参与竞争,才能真正做大做强,提升公司的综合竞争能力,提高服务的整体质量。

3.生活服务仍是本土广告经营服务收入的主业

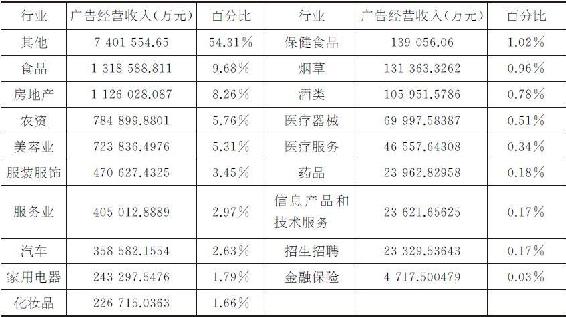

根据表4可知,其他类别所占比例超过50%,广告业务收入的行业区分还需要细化,否则不能正确地反映广告经营企业单位广告业务收入的行业分布情况。除了其他种类之外,广告业务收入的行业排名情况为食品、房地产、农资、美容业、服装服饰、服务业、汽车、家用电器、化妆品、保健食品、烟草、酒类、医疗器械、医疗服务、药品、信息产品和技术服务、招生招聘,最后一位是金融保险行业。

表4 广告经营企业单位广告业务收入行业分布

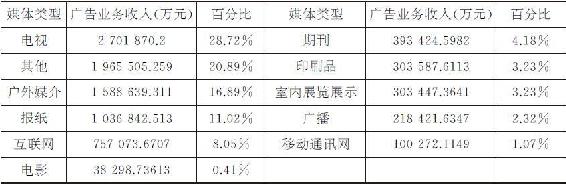

4.广告经营企业单位广告业务收入传统媒体仍是主流

根据表5可以看出,在广告经营企业单位广告业务收入的媒体分布中,电视排在第一位,占到广告业务收入的28.72%;其次为其他类;排在第三的为户外媒体,占到广告业务收入的16.89%;第四位为报纸,占11.02%;第五位为互联网,占8.05%。

表5 广告经营企业单位广告业务收入媒体分布

5.从从业人员看小微型广告公司构成上海广告业态的塔基

根据从业人员的情况将本土广告公司划分为大中小型,而根据业界人士建议以及上海广告公司从业人员实际情况,将100人定位划分中小型广告公司的分水岭,即超过100人为大型广告公司,50~100(包括100人)人为中型广告公司,10~50人(包括50人)为小型广告公司,1~10人(包括10人)为微型广告公司。

表6 主营广告公司规模

由表6可以看出,在现有的本土广告公司中,微型广告公司占到了绝大多数,即从业人员数量10人以下的公司有15105家,占到上海本土广告公司的91.19%;其次是10~50人的小型广告公司,共有1289家,占到总数的7.78%。而大中型的广告公司数量很少,加起来只有1%左右。

表7 广告公司划型与收入

由表7可以发现,大型广告公司的数量仅占本土广告公司总数量的0.39%,但是其广告业务收入和广告业务利润都占到整个上海本土广告收入的一半。而占到本土广告公司数量超过九成的微型广告公司的广告业务收入仅占到24.80%,其广告业务利润远远低于广告业务收入,只有12.86%。由表可见,上海本土广告公司中,大型广告公司的收入和利润情况都远远的超越了中小微型的广告公司。上海本土中小型广告公司的发展还需要很长的路。

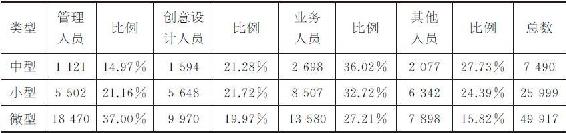

根据统计的分类方法,将公司从业人员分为管理人员、创意设计人员、业务人员以及其他人员四类,具体如表8所示。

表8 中小微型广告公司从业人员统计

由表8可看出,中小型广告公司中人员最多的为业务人员,而微型广告公司人员中最多的为管理人员。中小型广告公司要维持发展,必须洽谈和拓展业务,所以业务人员较多;而微型广告公司一般只有10人以下,甚至很大部分都是一人或者两人身兼数职,又做领导又做创意同时又跑业务。

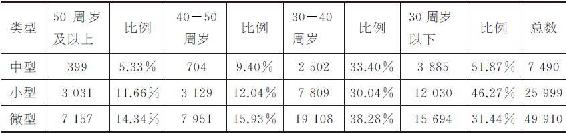

将中小微型广告公司从业人员的年龄分类,由表9可发现,中小型广告公司的从业人员年龄普遍较小,中型广告公司从业人员超过半数都在30岁以下,超过40岁以上的不到15%;而小型广告公司也是如此,从业人员近一半年龄都在30岁以下,但是相对中型广告公司来说,小型广告公司中也有部分年龄较大的人员,50岁以上的从业人员占到了一成左右;而微型广告公司年龄分布最大的为30~40岁的人员,即为自己创业奋斗的人的主要年龄段。

表9 中小微型广告公司从业人员年龄分布

中小型广告公司从业人员的学历分布,划分为五类:初中、高中、大专、大学本科、研究生及以上,具体如表10所示。

表10 中小微型广告公司从业人员学历分布

在中型广告公司中,一半的从业人员都为大学本科学历,其次为大专学历,占了三成;研究生和初中以下的从业人员比较少,可见中型广告公司的学历主要需求为大专或本科,学历太高或者太低的从业人员一般都比较少。在小型和微型广告公司中,占据多数的同样也是大专及本科学历,占据公司从业人员的七成,但是初中及高中的学历比例比中型广告公司要略高一些。

从以上情况可以发现中小型广告公司对于员工的学历程度要求并非很高,一般大专以上即可,最主要的是看重员工的能力和专业素养。由此可见广告行业其实是一个非常灵活的行业,强调个人的实践综合素质。从业人员的要素体现出的上海广告业态特征也基本反映中国广告业的基本特征。

还必须看到的是,跨国广告公司对于本土中小广告公司在人力资源的争夺之上有诸多威胁。最大的威胁表现在,跨国广告公司利用高薪吸引行业高端人才,所占比重为13%,其次是跨国广告公司注重对人才的合理招聘和使用,最后是跨国广告公司注重高校宣传与优秀人才的提前挖掘。诸如WPP旗下的奥美、李奥贝纳这样的跨国广告公司基于其规模化的运作、系统化的管理,在人力资源管理上也相当专业。他们为员工创造良好的工作氛围、弹性大的工作时间制度、深造机会、薪津福利,这些对于行业人才来说都是不二的选择。另外,跨国广告公司每个季度都会在各大高校的大三、大四的待就业学生中挖掘潜在优秀人才。去年4A广告公司还展开了各大高校的巡讲活动,受到了各方追捧。而中小广告公司却没有这样的实力,在自身有限的条件和限定的市场之下,本土中小广告公司只能等着人才主动找上门来,在人力资源的争夺上缺乏主动性。

二、上海市广告产业发展面临的主要问题

在市场经济的环境中,广告行业的竞争分布与格局符合市场的资源配置。在一个行业中,分布着综合实力不同的公司,就好像在一个社会中有着形形色色的人一样,每个人都是不同的,各有各的长处与短处,这样社会才能丰富多彩,五彩斑斓,整个广告行业亦是如此。黑格尔曾说过:“存在即合理。”因此,广告行业的竞争格局与市场情况可以说是比较合理的。

值得注意的是,虽然本土广告公司,尤其是中小微型广告公司的经营状况没有我们想象的混乱。但是中小型广告公司的经营状况显然是存在着困境的,我们不能因为没有想象中的严重而就此忽略中小微型广告公司在经营中所遇到的困境以及对整个广告产业发展与国际竞争力培育的制约。

1.中小微型广告公司的广告业务收入主要依靠代理与发布,创意与设计能力不足

表11 中小微型广告公司广告业务收入

由表11可以看出,对于中型和微型广告公司来说,广告业务收入中最多的为广告代理业务收入,小型广告公司广告业务收入最多的为广告发布业务收入。由此可看出,上海的中小微型广告公司主要以广告代理和广告发布收入为主,广告制作收入和广告设计收入所占比例较小。上海本土的广告公司主要还是依赖广告代理与发布,在广告设计方面还比较弱。

2.中小微型广告公司的广告业务收入行业分布并没有形成类型与层次,造成市场碎片化

针对中小微型广告公司广告业务收入的行业分布进行统计分析发现(见表12),除去所占比例比较大的无法归类的其他类别之后,中小微型广告公司广告业务收入的行业分布并不一致。

表12 中小微型广告公司的广告业务收入行业分布

组成中小广告公司广告业务收入最大的是汽车行业,而对于微型广告公司来说,所占比例最大的为服务业。如果区别来看,中型广告公司的广告业务收入由多至少的行业分布为:汽车、食品、化妆品、服务业、房地产、家用电器、服装服饰,这七个主要行业的广告业务收入已经占到中型广告公司业务收入的近60%。

小型广告公司收入行业分布为:汽车、服务业、食品、化妆品、信息产品和技术服务、家用电器,这七个主要行业的广告业务收入仅占广告业务收入的16%,这也与小型广告公司广告业务收入中的行业分类不够细致有关,小型广告公司把82%左右的业务收入都算入了其他类别。

微型广告公司收入行业分布为:服务业、汽车、房地产、食品、信息产品和技术服务、化妆品以及服装服饰,这七个主要行业的广告业务收入也占到近60%,但是微型广告公司业务收入的行业分布其他类别所占的比例也很大。

这种现状说明,上海的中小微型广告公司的广告业务收入行业分布并没有形成类型与层次,造成市场碎片化。

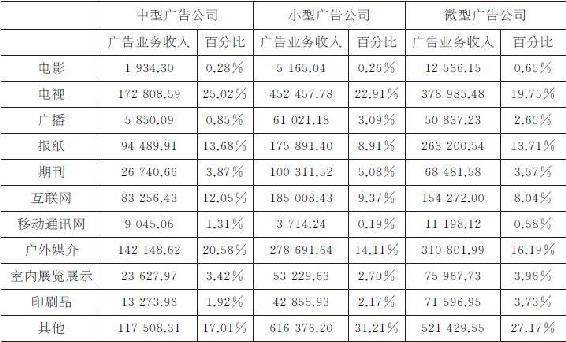

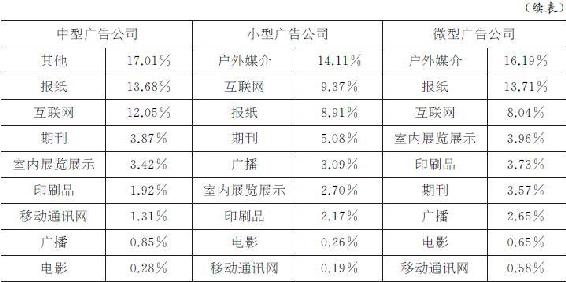

3.中小微型广告公司的广告业务收入媒体分布仍然是保守格局

按照媒体将中小微型广告公司的广告业务收入进行统计得出表13的结果。

表13 中小微型广告公司的广告业务收入媒体分布

根据中小微型广告公司广告业务收入的媒体分布所占比例进行排序得出表14的结果。可以看出,对于中型广告公司来说,电视媒体居于首位,其次为户外媒体、其他媒体、报纸,互联网排第五。而对于小型和微型广告公司来说,所占比例最大的为其他媒介,排除在所列的媒体之外,其次为电视媒体、户外媒体,排前三位的媒体小型和微型广告公司是一样的。在之后便是互联网与报纸。

表14 中小微型广告公司的广告业务收入媒体排序

从上述的数据百分比中,可以发现电视、户外是广告公司优先会选择的投放媒体。我们可以理解为这两大主流媒体的投放效果总是比较稳定,原因在于直观性强,比较容易说服广告主。互联网作为近年来随着信息社会的高速发展,渐渐成为第五大主流媒体的趋势,网络广告的受众接触面更广,信息传播的速度和更新的速度都有着无与伦比的优势,因而网络平台成为了广告投放的新热门。

上海广告行业面临的问题显然不止这些,以上也就统计数据特征而言显得突出一些。究其原因,上海的中小微广告公司所面临的外部困境按比重大小依次有,市场不景气,投放量少、市场无序竞争严重、媒体成长太快、政府管制严格、广告公司把握不住广告主的心理等。在经济增速放缓的大背景下,广告业也受到了不小的冲击,广告投放量同比大幅缩水。

还有媒体成长过快,新媒体层出不穷,传媒赚取的利润提高,广告公司赚得越来越少了。其次,广告业的无序竞争也是不容忽视的。面对同一笔生意,如果专业的大广告公司请专业的队伍设计策划需要五六千元,一些私人的小型广告公司随便请个业余的设计策划只需要一两千元,门槛低造成的市场无序竞争。很多没有从业经验或者经验尚浅的人进入广告业,又不遵守行业内的游戏规则,就会造成广告行业整体形象和门槛的降低。

上海本土的广告公司数量庞大,数量上是外资广告公司的近80倍,但是广告业务收入只占到全部广告业务收入的一半,外资广告公司的广告业务收入占到上海的半壁江山。而在本土的广告公司中,大型广告公司只有不到4%的数量,但是又瓜分掉了剩余广告业务收入的近乎一半。而占到上海本土广告公司数量99%的中小型广告公司要继续为了剩余的四分之一而竞争,其竞争环境是非常激烈的,要想在这些广告公司中存活下来并脱颖而出,需要更大的创新和努力,在从业人员和业务结构上都有需要调整的地方。

上海是中国广告业发展与现状的缩影。中国广告公司的特点也是数量极度庞大,但是单体规模极度弱小。同时,大多数广告公司正处于创业阶段,相当多的广告公司会在这个阶段淘汰出局,规模效应对其是天方夜谭,自身缺乏资金,同时也缺乏对大资本的吸引力。这种现状决定了规模化发展只能是金字塔顶的高端发展模式,中小型广告公司必须切实寻找适合自己的专业型发展道路。

对于中小型广告公司来说,在竞争如此激烈的市场环境下,如何找到属于自身的发展道路是十分必要的,只有找到了合适的赢利点,不断改革与调整,才能在广大的市场中找到自己的立足之地,有所作为。

在行业心态上,一般以为中小型的广告公司总是希望把公司做大做强,提升市场份额、扩大公司规模。但是,就广告部的负责人所言,其实不是所有的中小型广告公司都想把自己的广告公司做大做强的,有一些广告公司维持公司的现状,也是有多方面的原因的。一方面,有些中小型的广告公司确实不希望扩大公司的规模,对于目前公司的经营状况比较满意,认为其可以维持公司的正常运作以及公司盈利即可。另一方面,主要是由于中小型广告公司缺乏足够的资金支持以及资源优势,不是想要扩大规模就可以扩大的,中小型广告公司是受到很多的限制的。比如,如果一家中小型广告公司想要扩大公司规模、提升市场竞争力和品牌竞争力,还要考虑公司自身的经济实力、发展规划以及管理能力等等。

广告行业的竞争应该是质量的竞争,而不是规模的竞争。著名的经济学家厉以宁就曾经说过:企业规模的大小不应当成为评价一个企业卓越与否的标准,中国的市场很大,足以为不同规模的企业提供生存的空间。因此,中小型广告公司必须要做的是,在对公司自身进行了准确的市场定位后,采用有效的市场战略来谋求自身的发展。