增值税管理新系统开具的发票特点

2025年09月26日

(二)增值税管理新系统开具的发票特点

1.发票的内容

增值税发票管理新系统开具的发票内容一般包括票头、字轨号码、联次及用途、客户名称、银行开户账号、商(产)品名称或经营项目、计量单位、数量、单价、金额、税率、税额以及大小写金额、经手人、单位印章、开票日期等。

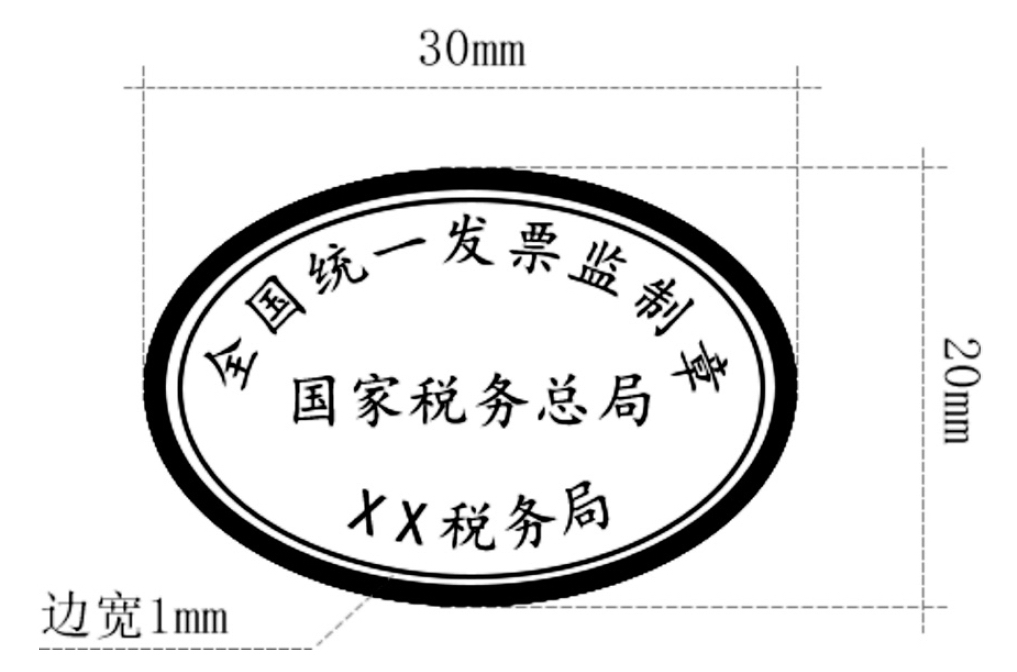

2.发票监制章

1993年1月1日全国实行统一发票后,发票抬头必须套印有“发票监制章”,统一后的“发票监制章”形状为椭圆形,规管长轴为30mm,短轴为20mm,边宽1mm,内环加一细线。

上环刻制“全国统一发票监制章”字样,下环刻有“税务局监制”字样,中间刻制监制税务机关所在地省(市、区)、市(县)的全称或简称,字体为正楷,印色为大红色,套印在发票联票头中央。

但是新税务机构挂牌后自2019年1月1日起启用新的发票监制章(详见国家税务总局公告2018年第41号)。发票监制章样式如图2-2所示。

图2-2

提示:增值税专用发票、增值税普通发票及航空运输电子客票行程单,发票监制章暂不换版。

3.发票开具的特殊规定

(1)纳税人使用增值税普通发票开具收购发票,系统在发票左上角自动打印“收购”字样。

(2)纳税人销售汽油、柴油、航空煤油、石脑油、溶剂油、润滑油、燃料油等成品油所开具的增值税专用发票和增值税普通发票,系统在发票左上角自动打印“成品油”字样。

(3)收费公路通行费增值税电子普通发票。如果开具的为征税发票,系统在发票左上角自动打印“通行费”字样。

(4)开具时需要填写备注栏的发票,如预付卡业务、差额开票业务、保险机构代收车船税业务、土地增值税发票扣除业务、货物运输服务、建筑服务、销售不动产、出租不动产等,这些业务开具发票时要在备注栏做特殊说明。