纳税申报资料

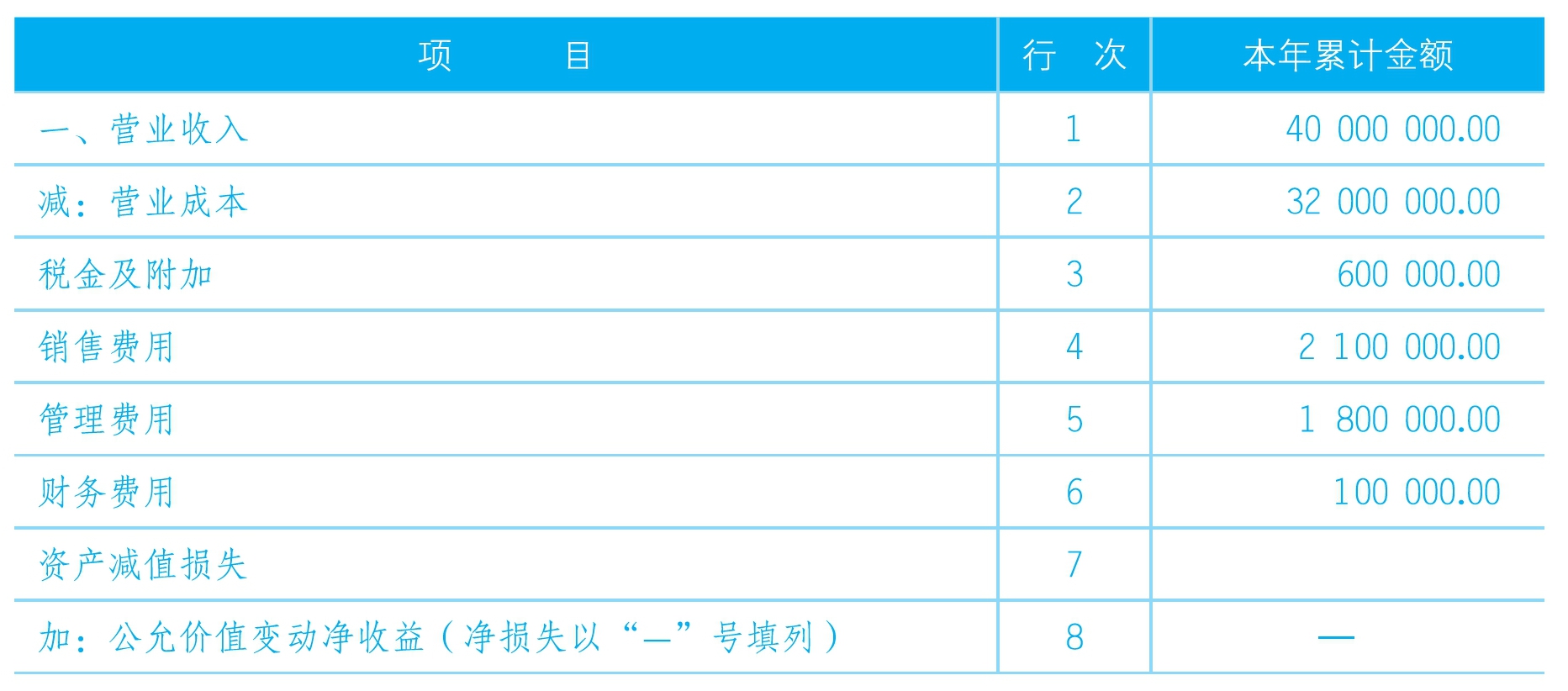

甲企业不符合小微企业的标准,20×9年利润表,如表5-14所示。

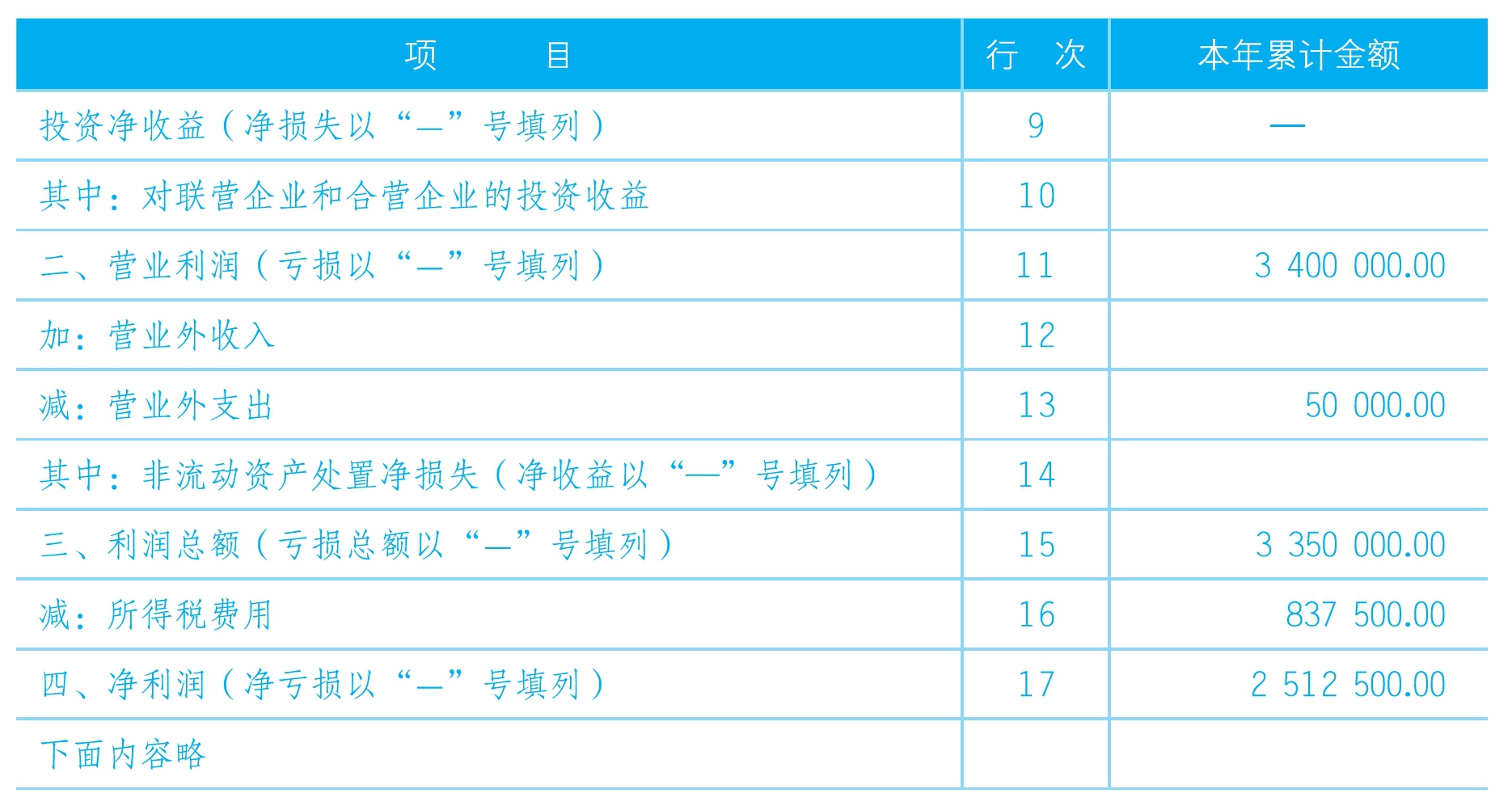

表5-14 利润表 金额单位:人民币元(列至角分)

续表

营业收入中商品销售收入3 600万,提供劳务收入300万元,出租固定资产收入100万元。营业成本中商品销售成本3 100万元,提供劳务成本60万元,其他业务成本40万元。

销售费用210万元,其中:广告费和业务宣传费支出105万,工资支出54万元,福利费支出8万元,其他费用43万元。

管理费用180万元,其中工资支出68万元,福利费支出18万元,职工教育经费15万元,业务招待费45万,其他费用34万元。

财务费用10万元属于正常的银行手续费及利息费用,营业外支出5万元属于税收方面的罚款。

本年度已缴纳企业所得税837 500.00元。

根据《中华人民共和国企业所得税法实施条例》及财税〔2018〕51号文件计算纳税调整数据如下。

(1)工资薪金:工资薪金发生额共54+68=122(万元),都属于合理的工资薪金,不需要做纳税调整。

(2)广告费:当年允许扣除4 000×15%=600(万元),实际发生105万元,没有超过扣除标准,不需要做纳税调整。

(3)职工福利费:当年允许扣除122×14%=17.08(万元),实际发生8+18=26(万元),超过扣除标准26-17.08=8.92(万元),本年应调增应纳税所得额8.92万元。

(4)职工教育经费:当年允许扣除122×8%=9.76(万元),实际发生15万元,超过扣除标准15-9.76=5.24(万元),本年应调增应纳税所得额5.24万元。超过部分可以结转至以后年度扣除。

(5)业务招待费:当年允许扣除标准①45×60%=27(万元);②4000×5‰=20万元;所以按最低标准20万元扣除,实际发生45万元,超过扣除标准45-20=25(万元),本年应调增应纳税所得额25万元。

(6)营业外支出中的税收罚款:当年实际发生税收罚款5万元,不允许所得税前扣除,故应调增应纳税所得额5万元。

纳税调增项目合计=8.92+5.24+25+5=44.16(万元)