企业股东公私两用车辆购置时所有权选择的税收策划

【案例8-5】 某民营企业股东,由于工作需要,20×9年6月份从财务部门支取50万元购买轿车,因购置的车辆属于公私两用车,也就是说该车辆上班时间用于工作,下班时间用于生活,在购置的时候关系到车辆所有权的问题有以下两个方案可供选择:

方案一:该笔资金以现金的形式支付,作为股东借款,企业股东以个人的名义购置车辆。

方案二:该笔资金以转账的形式直接支付给汽车经销商,并以公司的名义购车。

对于该车辆的所有权归个人还是归公司?哪种方式更合适呢?

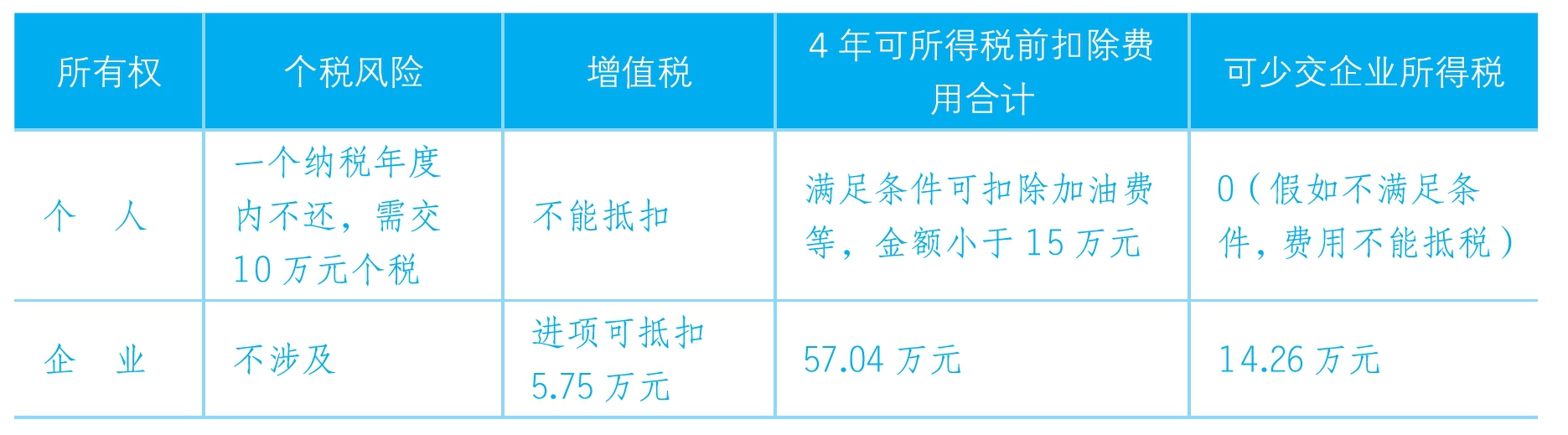

下面我们就所有权的不同分析一下费用的扣除问题(企业所得税税率适用25%),如表8-8所示。

表8-8 两种所有权方式下费用的扣除

假如折旧年限选择4年,残值率5%,而4年一共发生的与车辆有关的加油费、过路费、停车费、保险费等15万元。我们再来分析一下所有权不同的情况下纳税的差异,如表8-9所示。

表8-9 纳税的差异分析

通过上面的比较,分析选择两种方案的利弊:

(1)如果选择第一种方案,以个人的名义购买。一方面,因该车辆所有权不属于公司,不能作为公司的固定资产入账,购车款不能以折旧的形式在所得税前扣除,与该车辆有关的日常加油费、过路费、停车费等一般认为是个人消费支出,除非满足条件才能税前扣除。另一方面,股东支取的该笔费用,会认为车辆也用于办公所以该笔借款不用归还,以至于借款会一直挂账。该笔款项在一个纳税年度内不归还,就要根据财税〔2003〕158号规定,按给予股东的分红征收个人所得税50×20%=10(万元)。

结果是50万元的车款既不能税前扣除而又要缴纳10万元的个人所得税。这样的结果于公于私都是不能接受的,所以这个方案是不可取的。

(2)如果选择第二种方案,以公司的名义购买,故该车辆所有权属于公司。

首先,购置时进项税可以抵扣=50÷(1+13%)×13%=5.75(万元)。其次,该车辆可以作为公司的固定资产入账,所得税前可扣除的折旧及日常费用=50÷(1+13%)×(1-5%)+15=57.04(万元)。费用扣除少交企业所得税=57.04×25%=14.26(万元)。

选择第二种方案比第一种方案少交增值税5.75万元,少交企业所得税14.26万元。

第二种方案与第一种方案相比有一点不足的地方就是,如果该公司破产,那么该车辆是要被作为破产财产用于偿还公司债务的。但是这种情况对于持续经营中的企业来说可以不予考虑。

鉴于上述的分析我们要选择第二个方案对企业更有利。