在中华人民共和国境内生产、委托加工和进口《中华人民共和国消费税暂行条例》(以下简称《消费税暂行条例》)规定的消费品的单位和个人,以及国务院确定的《消费税暂行条例》规定的消费品的其他单位和个人,为消费税的纳税人。

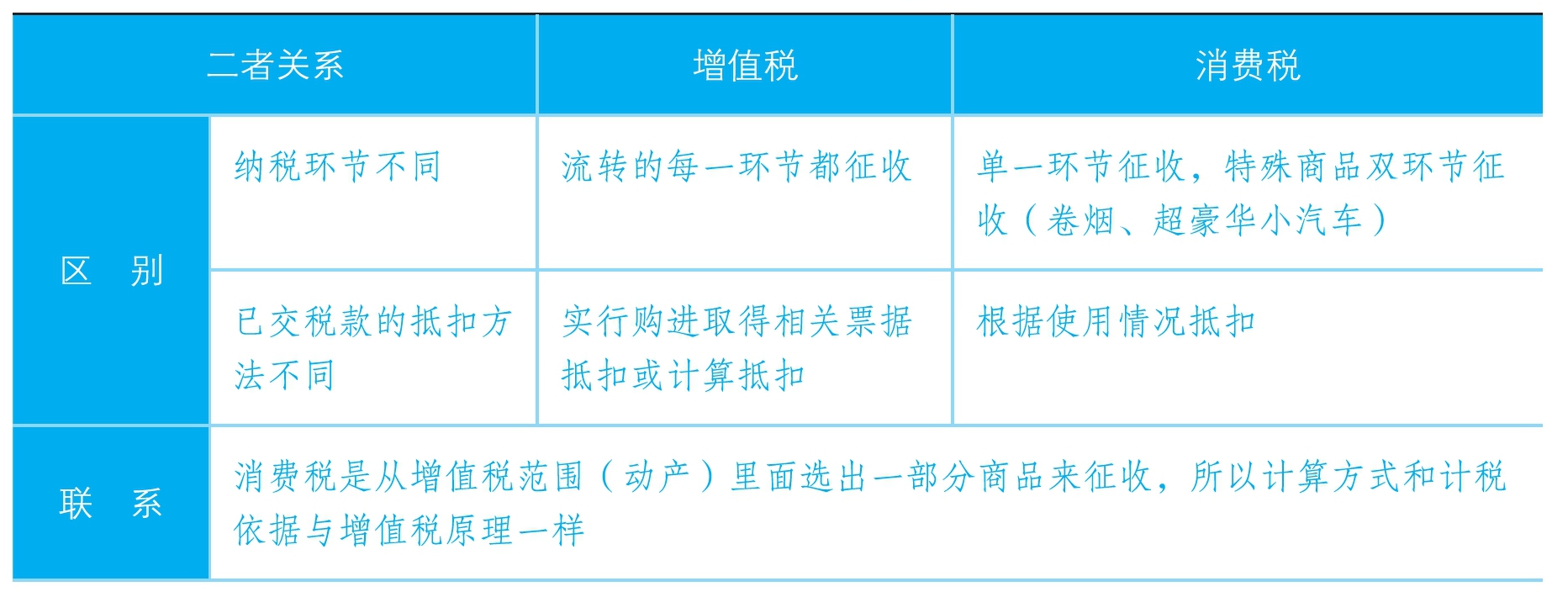

消费税与增值税的关系如表4-1所示。

表4-1 消费税与增值税的关系