纳税申报资料

2025年09月26日

(一)纳税申报资料

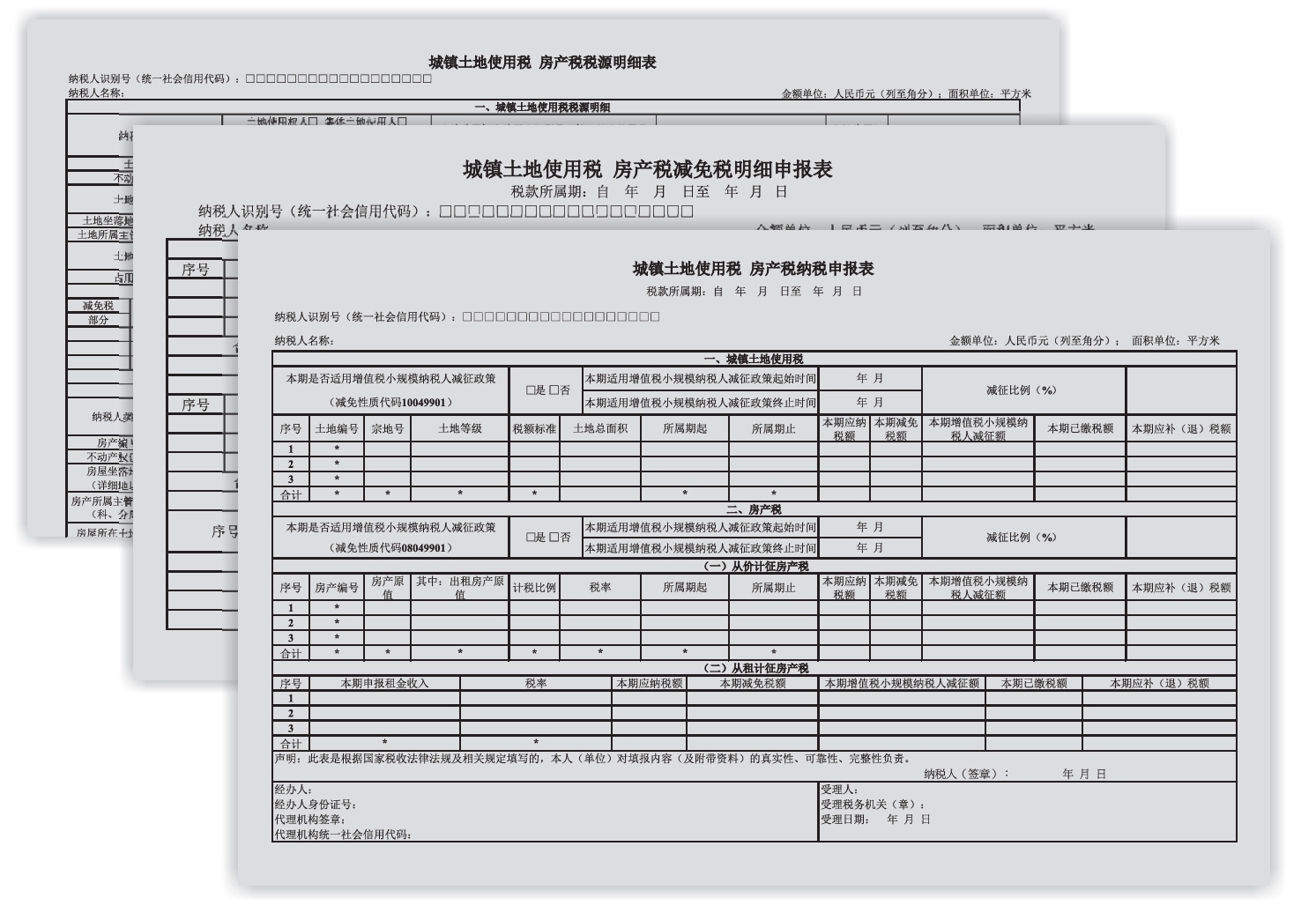

甲生产企业为一般纳税人(统一社会信用代码:911102121305481672),拥有自己的厂房和两栋办公楼,房产原值分别为:厂房5 000 000元,两栋办公楼各3 000 000元,办公楼一栋自用,一栋出租,每月租金30 000元。从价计征房产税的,当地规定的原值扣除比例为30%。厂房所占土地在城郊,占地面积5 000m2,而办公楼则位于市中心,占地面积1 000m2,经税务机关核定办公区地段为2级地段的土地,土地使用税为每平方米税额12元,生产区地段为5级地段的土地,土地使用税为每平方米税额4元。该企业房产税及土地使用税均为按季度预缴。不存在其他税收优惠减免的情况。

图7-4

计算2019年第四季度应纳房产税及土地使用税。

(1)从价计征房产税的,以房屋原值为计税依据,适用1.2%税率。

应纳房产税=(5 000 000+3 000 000)×(1-30%)×1.2%÷12×30 000=16 800(元)

(2)从租计征房产税的,以收取的租金为计税依据,适用12%税率。

应纳房产税=30 000×12%×30 000=10 800(元)

(3)生产区应纳城镇土地使用税=5 000×4÷12×3=5 000(元)

(4)办公区应纳城镇土地使用税=1 000×12÷12×3=3 000(元)