税率及计税依据

2025年09月26日

二 税率及计税依据

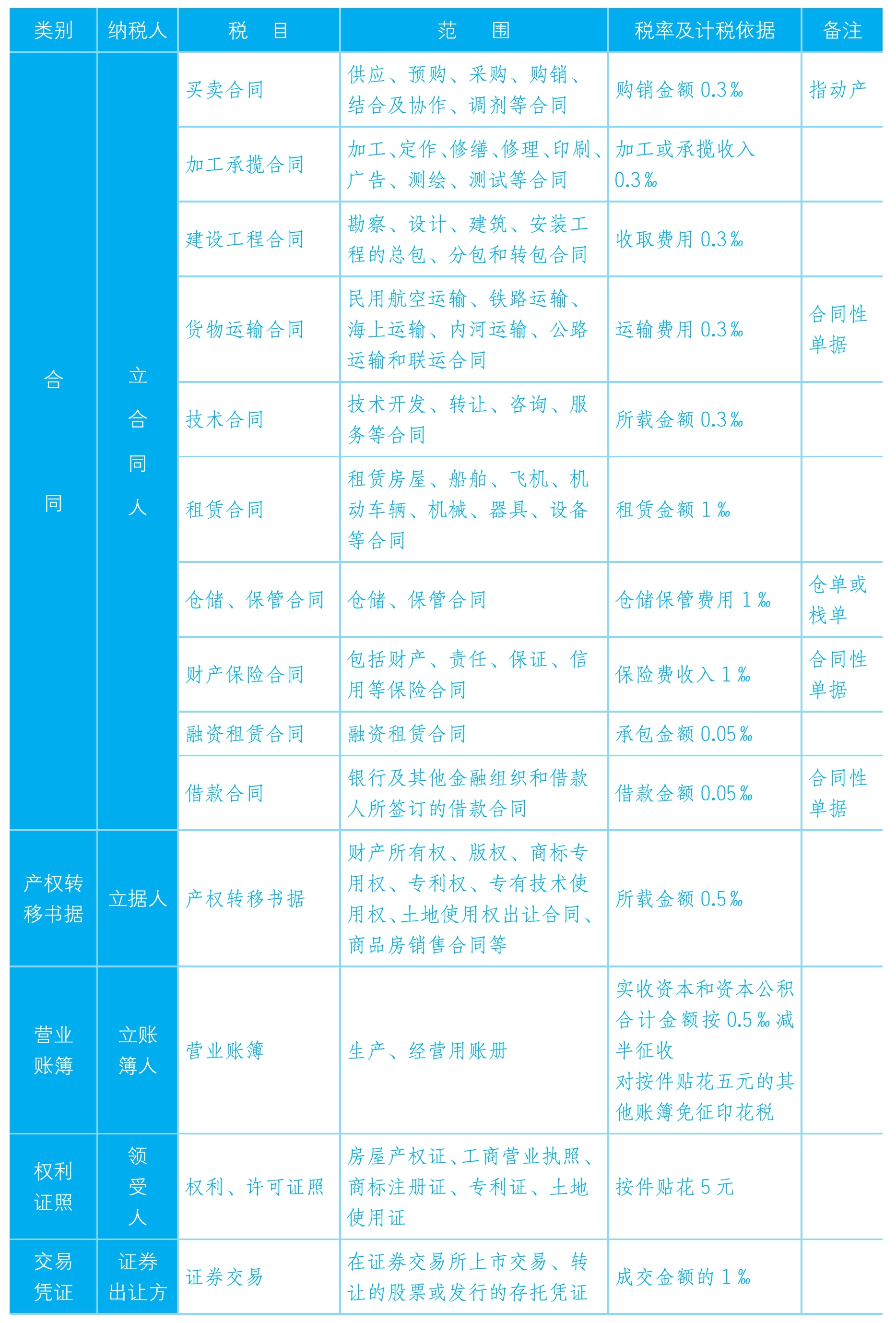

根据应税凭证的性质,印花税的税率分别实行比例税率和定额税率。其中,应税合同按类型不同,税率分别为合同列明价款或者报酬的0.3‰、0.05‰和1%;应税产权转移书据,税率为支付价款的0.5‰;应税权利、许可证照,税率为每件5元;应税营业账簿,税率为实收资本(股本)、资本公积合计金额的0.25%;证券交易,税率为成交金额的1‰。

提示:以上税率根据《印花税法征求意见稿》做出了适当调整,调整的原因主要有:一是为简并税率、公平税负,减少因合同类型界定不清在适用税率上引发的争议,将《印花税暂行条例》中原加工承揽合同、建设工程勘察设计合同、货物运输合同的适用税率由0.5‰降为0.3‰;二是考虑到国务院已决定自2018年5月起对资金账簿和其他账簿分别减征和免征印花税,为了与现行政策保持一致,将营业账簿适用税率由实收资本(股本)、资本公积合计金额的0.5‰降为0.25‰。

《印花税法征求意见稿》除对上面几个税目的税率做适当调整外,基本维持了现行税率水平。根据《印花税法征求意见稿》调整税率表,如表7-6所示。

表7-6 印花税税率表