常见发票的票样展示

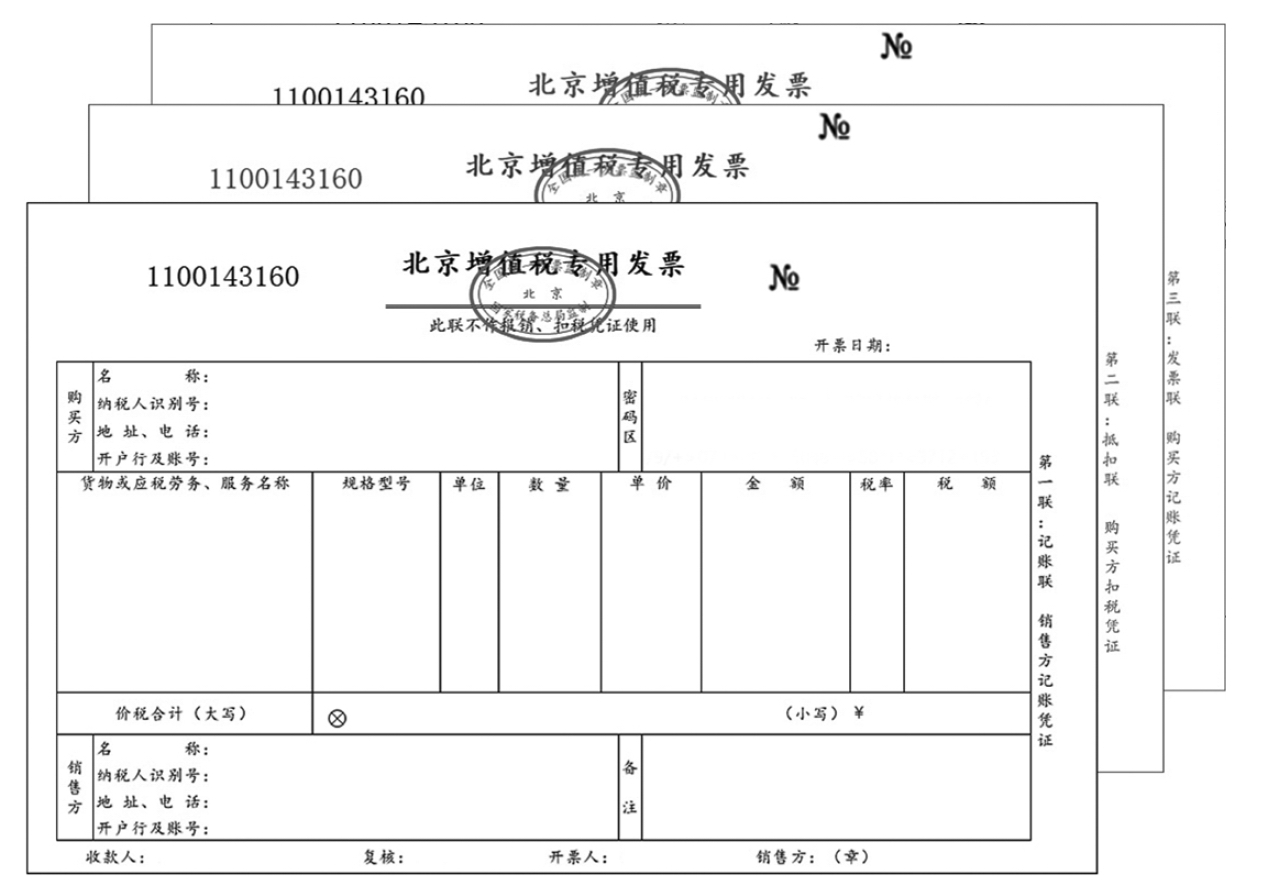

1.增值税专用发票

2014年6月1日启用的增值税专用发票票样,如图2-3所示。

图2-3

增值税专用发票由基本联次或者基本联次附加其他联次构成,分为三联版和六联版两种。基本联次共三联,第一联为记账联,是销货方核算销售额和销项税额的主要凭证,即销售方记账凭证;第二联为税款抵扣联,是购货方计算进项税额的证明,由购货方取得该联后,按税务机关的规定,依照取得的时间顺序编号,装订成册,送税务机关备查;第三联为发票联,收执方作为付款或收款原始凭证,属于商事凭证,即购买方记账凭证。

增值税专用发票其他联次的用途由纳税人自行选择。

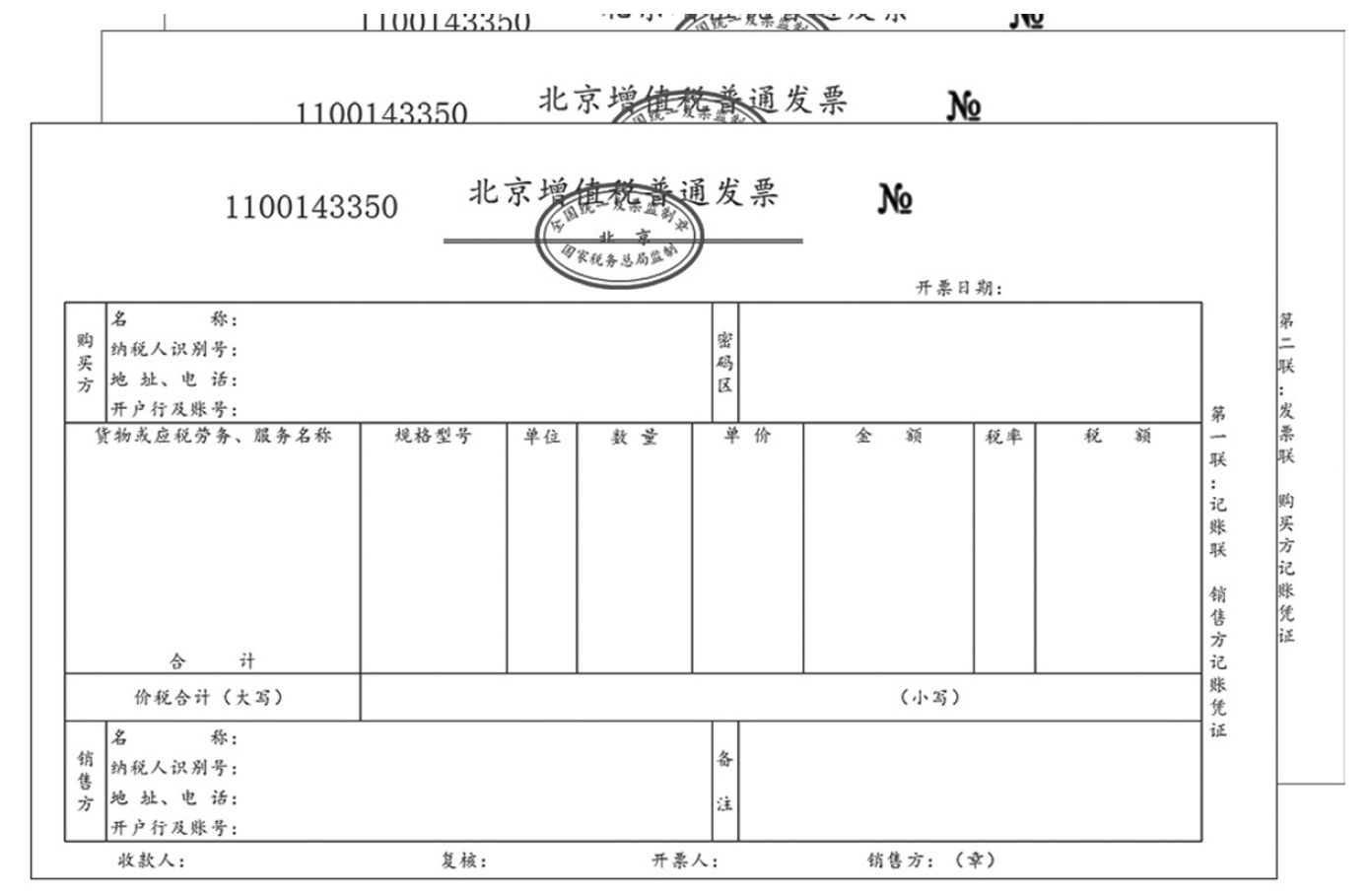

2.增值税普通发票

2014年6月1日启用的增值税普通发票票样,如图2-4所示。

图2-4

2018年1月1日开始,我国对增值税普通发票进行调整,新版增值税普通发票(折叠票)发票代码从10位调整为12位。

增值税普通发票(折叠票)由基本联次或者基本联次附加其他联次构成,分为两联版和五联版两种。而基本联次一般有两联,即记账联和发票联,比增值税专用发票少了抵扣联。第一联记账联是销货方核算销售额和销项税额的主要凭证,也是销售方的记账凭证;第二联发票联是收执方作为付款或收款的原始凭证,属于商事凭证,也是购买方记账凭证。

增值税普通发票其他联次的用途由纳税人自行选择。

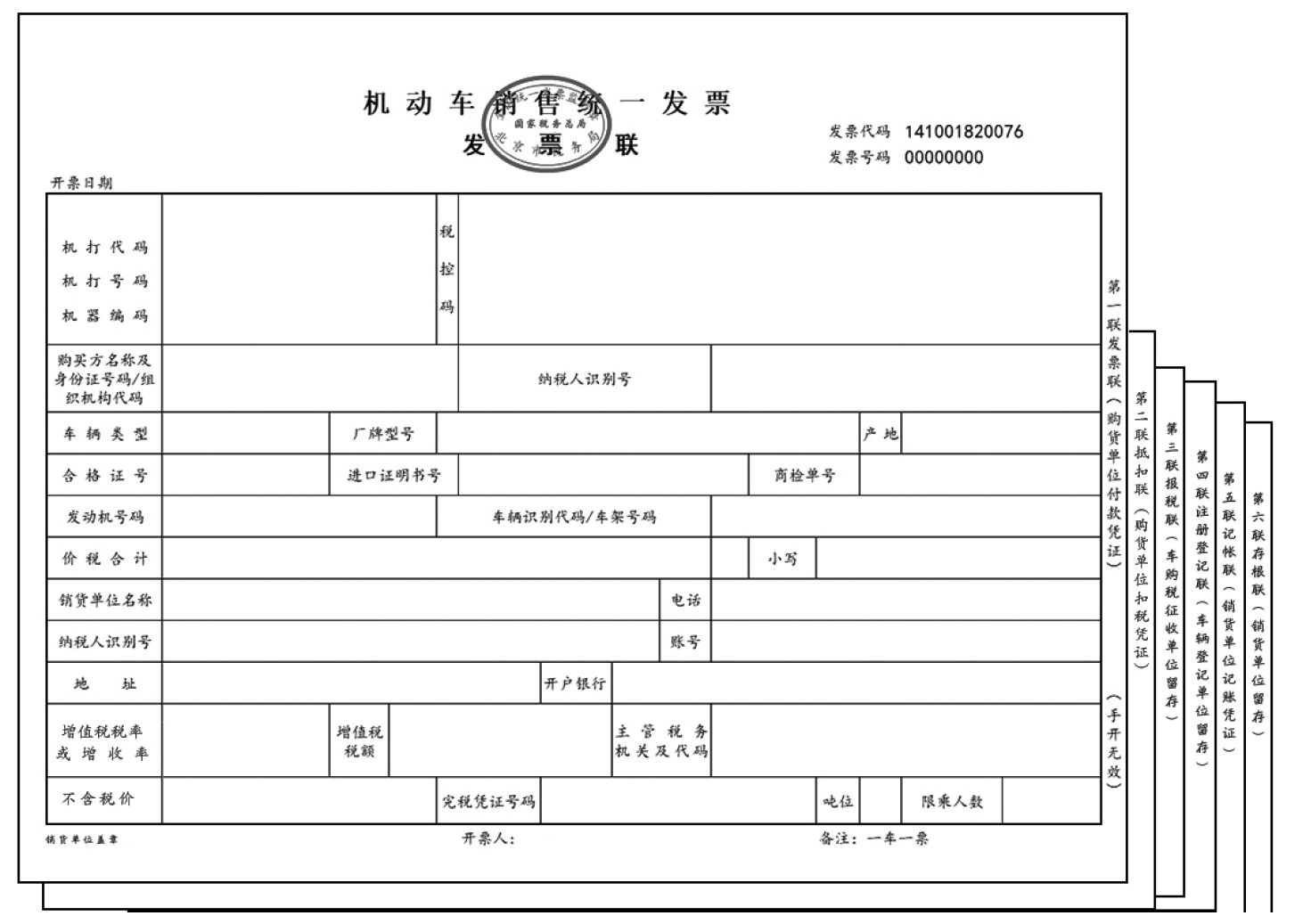

3.机动车销售统一发票

2019年1月1日启用的机动车销售统一发票票样,如图2-5所示。

图2-5

从事机动车零售业务的单位和个人,在销售机动车(不包括销售旧机动车)收取款项时,开具机动车销售统一发票。机动车销售统一发票为电脑六联式发票:第一联为发票联,是购货单位付款凭证;第二联为抵扣联,是购货单位扣税凭证;第三联为报税联,车辆购置税征收单位留存;第四联为注册登记联,车辆登记单位留存;第五联为记账联,销货单位记账凭证;第六联为存根联,销货单位留存。

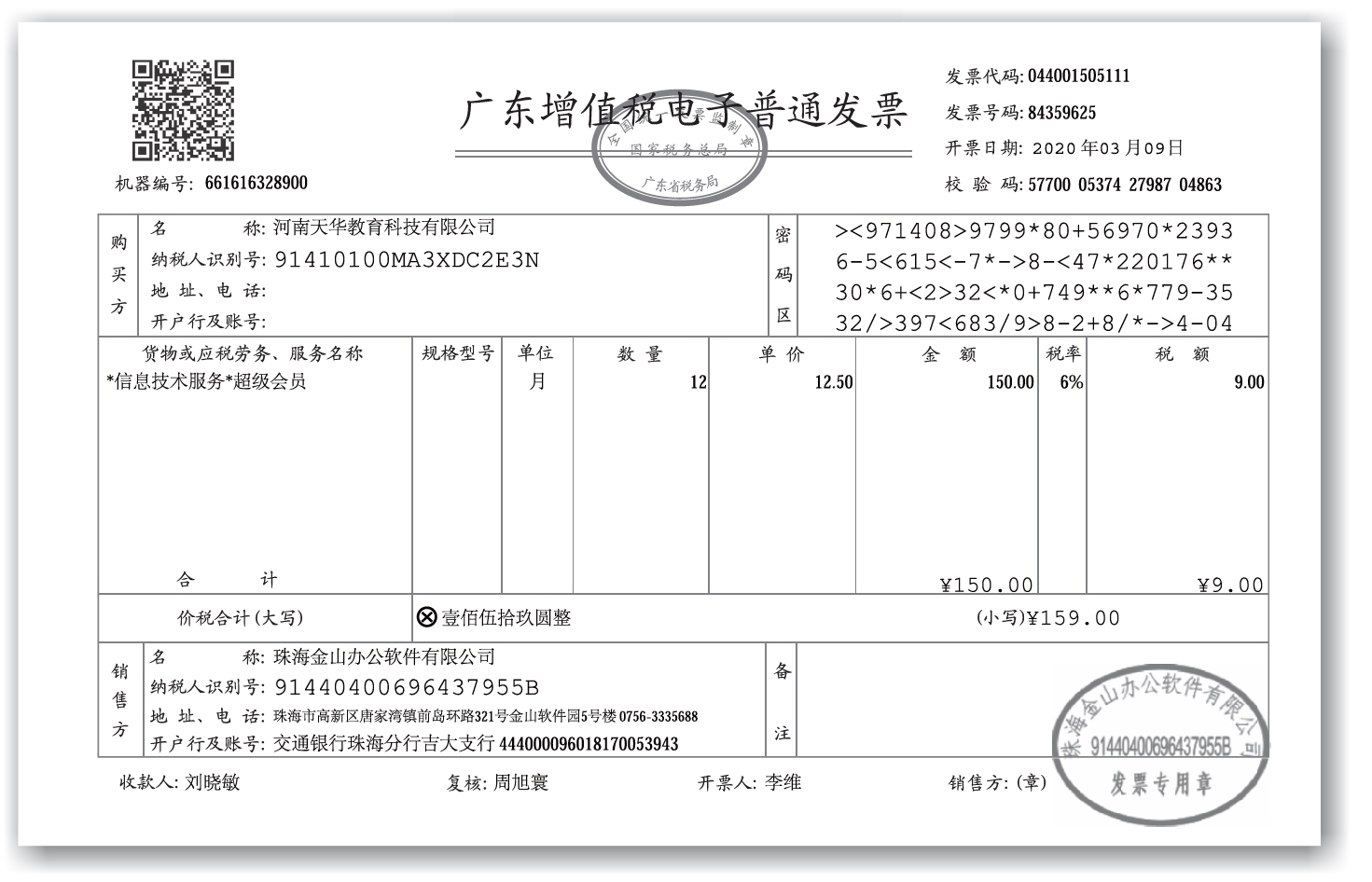

4.电子普通发票

2019年1月1日启用的电子普通发票票样,如图2-6所示,电子普通发票只有一联。

图2-6

增值税电子普通发票的开票方和受票方需要纸质发票的,可以自行打印增值税电子普通发票的版式文件,其法律效力、基本用途、基本使用规定等与税务机关监制的增值税普通发票相同。

增值税电子普通发票的发票代码为12位,编码规则:第1位为0,第2~5位代表省、自治区、直辖市和计划单列市,第6~7位代表年度,第8~10位代表批次,第11~12位代表票种(11代表增值税电子普通发票)。发票号码为8位,按年度、分批次编制。

5.非增值税发票管理新系统开具的发票

非增值税发票管理新系统开具的发票(高铁票),如图2-7所示。

图2-7