法人股东转让股权时的税收策划

2025年09月26日

(三)法人股东转让股权时的税收策划

法人股东转让股权,股权转让所得要按财产转让所得缴纳企业所得税,而从国内企业直接分得的利润则是免税的。那么应该如何处理,才能合理避税呢?

【案例8-6】 A公司于20×6年2月20日以银行存款900万元投资B公司,占B公司股份的70%,A公司所得税率25%,A公司20×9年5月准备将其拥有的70%的股份全部转让。B公司20×8年实现利润500万元。

在转让之前有关利润分配的方案有两种可供选择,如表8-10所示。

表8-10 供选方案比较 金额单位:万元

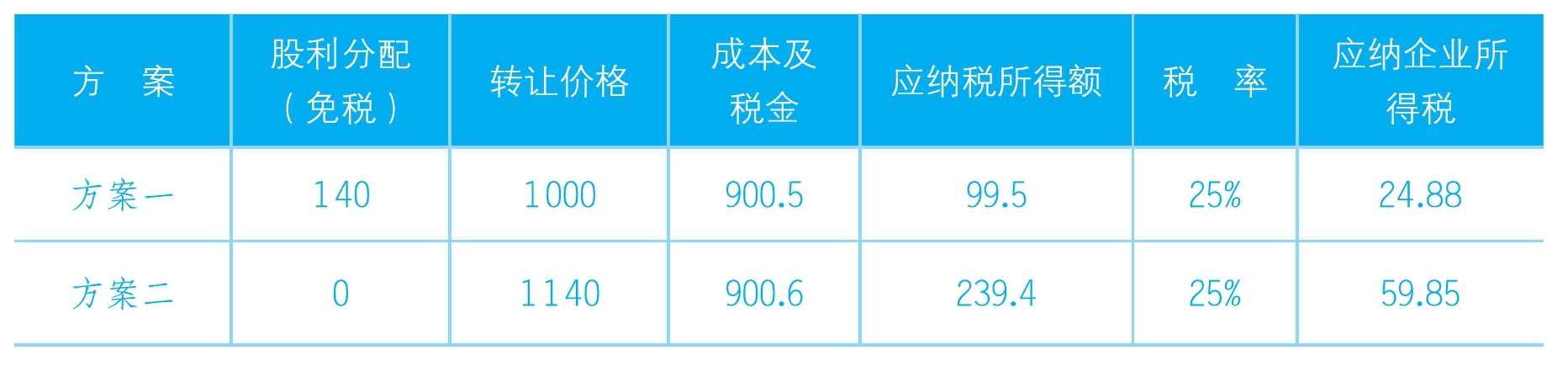

此项财产转让行为两种方案的纳税比较,如表8-11所示。

表8-11 两种方案的纳税比较 金额单位:万元

由此看出方案一比方案二节税59.85-24.88=34.97(万元),应该选择第一种方案。

以上我们只是给大家列举了工作中比较常见的几个策划案例,在实际的工作中还要根据企业自身的实际情况采用适合本企业的策划方法,但策划一定要以不违法为前提,否则将会得不偿失。