土地增值税清算纳税申报资料

2025年09月26日

(一)土地增值税清算纳税申报资料

北京宏兴房地产开发有限公司,统一社会信用代码:91110302560145385G,建造一幢普通标准住宅出售,项目名称:林花溪地,总可售建筑面积为27 448.11m2,共483套。为方便计算,假设2017年7月开始预售,截至2019年底已全部完成销售(此假设主要考虑到如果未全部销售还要把全部的扣除项目按照已售和未售的面积进行分摊,计算比较麻烦,若要详细了解该内容可查看土地增值税的相关课程),达到土地增值税的清算条件,2020年3月份开始清算,清算数据如下:

收入总额183 462 031.00元,土地增值税预缴情况:截至2019年12月,该房地产开发公司已按照土地增值税预缴比例共计缴纳土地增值税4 360 700.03元,已交的城建税2 066 531.50元,教育费附加1 476 093.93元。

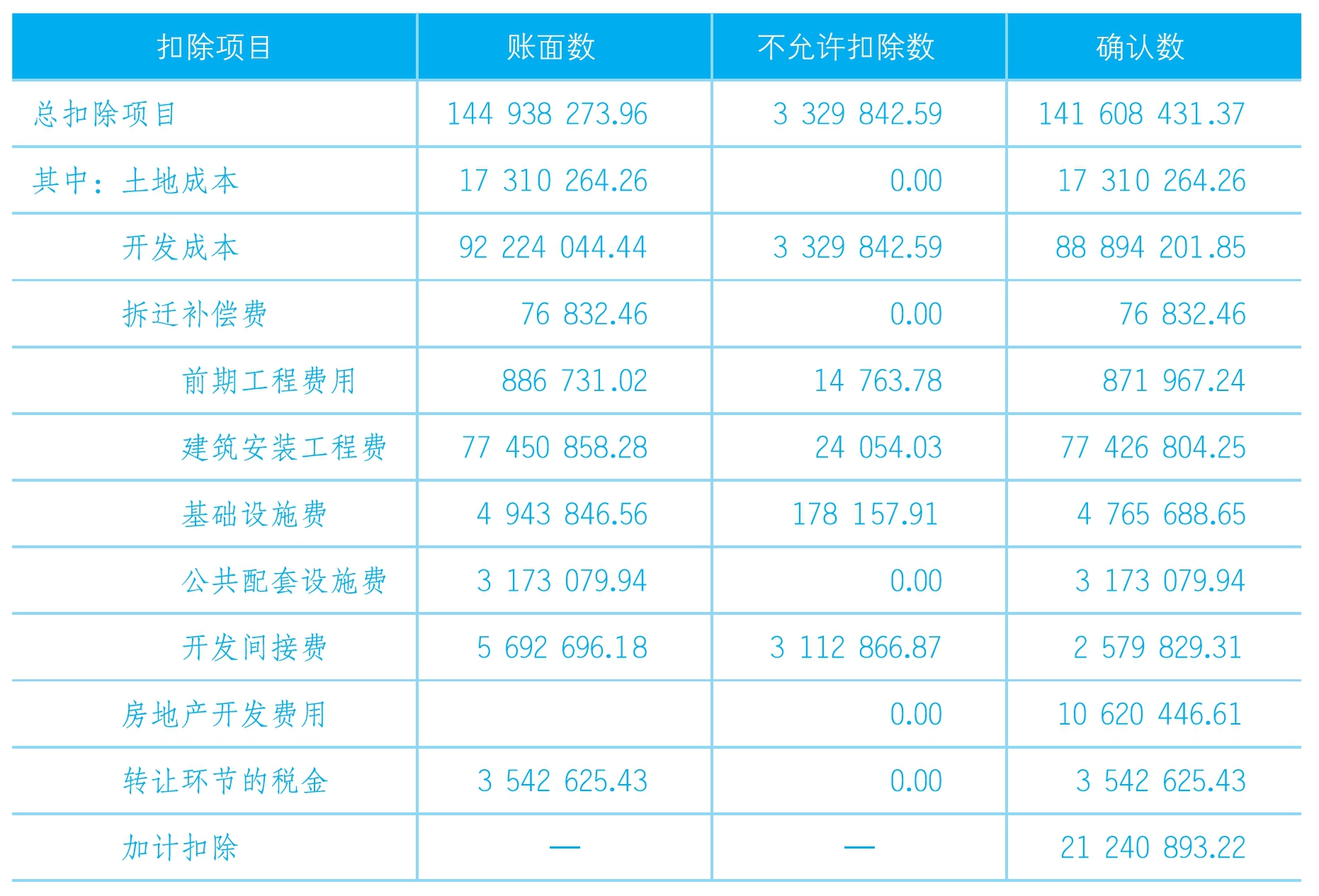

扣除项目的清算情况,如表7-3所示。

表7-3 扣除项目清算情况表 金额单位:元(列至角分)

根据上表的数据计算应清算补交的土地增值税。

(1)计算增值额。销售收入为183 462 031.00元,扣除项目总额为141 608 431.37元,则

增值额=183 462 031.00-141 608 431.37=41 853 599.63(元)

(2)计算增值率,即

增值率=41 853 599.63÷141 608 431.37)×100%=29.56%

(3)确定适用税率。根据税率表增值额与扣除项目金额的比率不超过50%的,税率为30%,扣除系数为0

(4)计算应补缴的土地增值税,即

应补缴的土地增值税=41 853 599.63×30%-141 608 431.37×0-4 360 700.03

=8 195 379.86(元)