A类企业所得税预缴申报表

2025年09月26日

(一)A类企业所得税预缴申报表

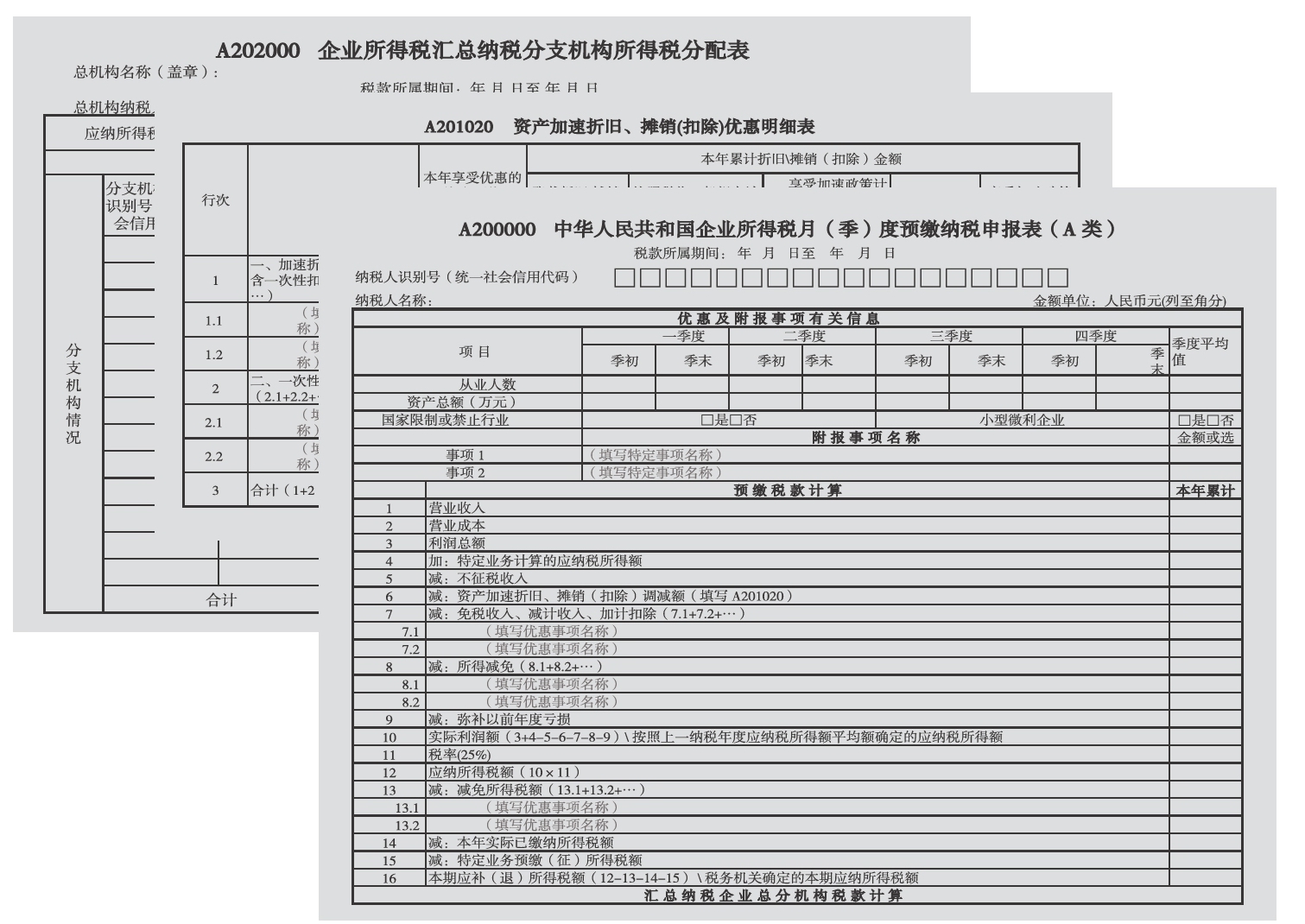

A类企业所得税预缴申报表主要包括1张主表和2张附表,如图5-1所示。

图5-1

本主表适用于实行查账征收企业所得税的居民企业纳税人在月(季)度预缴纳税申报时填报。执行《跨地区经营汇总纳税企业所得税征收管理办法》的跨地区经营汇总纳税企业的分支机构,除预缴纳税申报时填报外,在年度纳税申报时也填报本表。省(自治区、直辖市和计划单列市)税务机关对仅在本省(自治区、直辖市和计划单列市)内设立不具有法人资格分支机构的企业,参照《跨地区经营汇总纳税企业所得税征收管理办法》征收管理的,企业的分支机构在除预缴纳税申报时填报外,在年度纳税申报时也填报本表。

附表1适用按照文件规定,享受资产加速折旧、摊销和一次性扣除优惠政策的纳税人填报。不享受资产加速折旧、摊销和一次性扣除优惠政策的纳税人,无需填报。

附表2适用于跨地区经营汇总纳税企业的总机构填报。

提示:主表是中华人民共和国企业所得税月(季)度预缴纳税申报表(A类)(A200000)。

附表包括:(1)资产加速折旧、摊销(扣除)优惠明细表(A201020)

(2)企业所得税汇总纳税分支机构所得税分配表(A202000)