二者对进项税额处理方法不同

一般纳税人可以抵扣进项税额,在计算本期应交增值税时购入单独记账的进项税可以作为扣除项从销项税额中抵扣。而小规模纳税人购入时的进项税要合并计入成本不能从本期销项税中抵扣。

对于一般纳税人进项税抵扣又有以下规定。

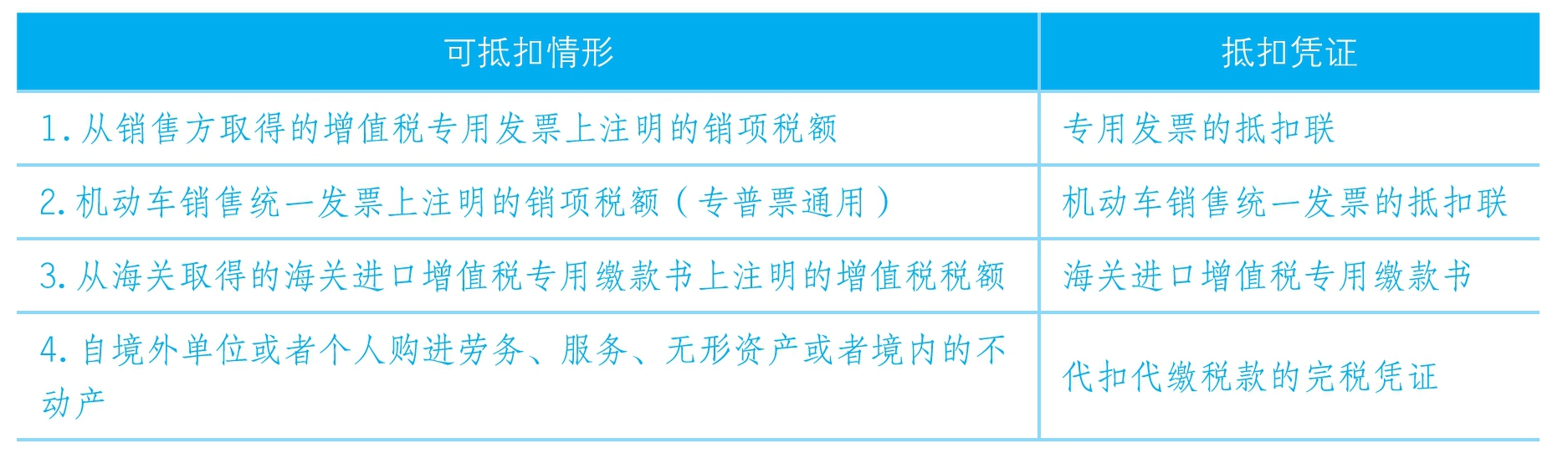

1.凭票抵扣进项税额

凭票抵扣进项税的具体内容如表3-5所示。

表3-5 凭票抵扣进项税的情形

2.计算抵扣进项税额

(1)购进农产品取得收购发票的,按照农产品收购发票或者销售发票上注明的农产品买价和9%的扣除率计算进项税额。

进项税额=买价×扣除率

扣税凭证为农产品收购发票和农产品销售发票。

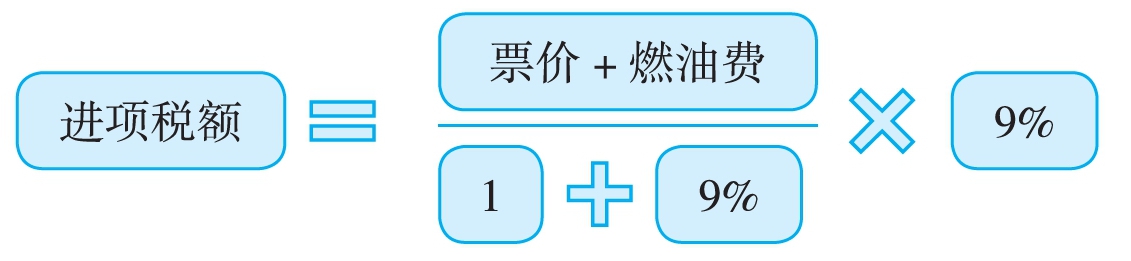

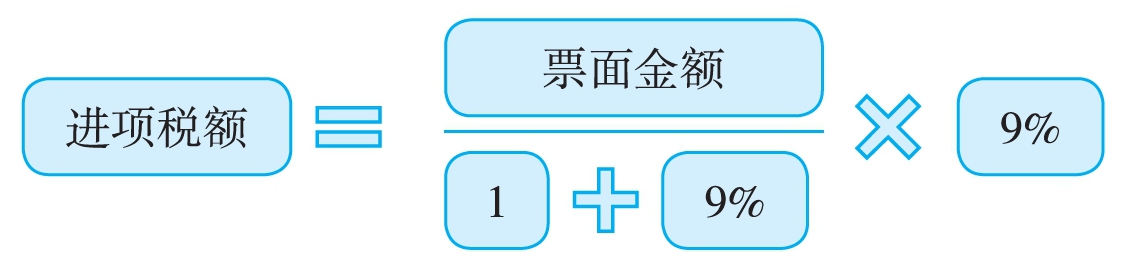

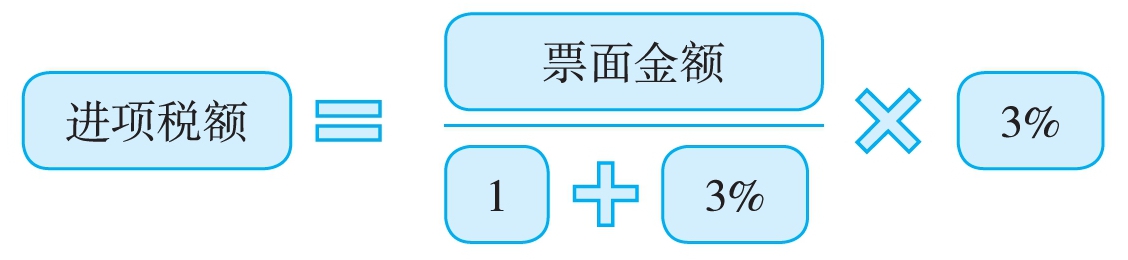

(2)纳税人购进国内旅客运输服务,未取得增值税专用发票的其进项税额抵扣的具体规定如下:

第一种,取得增值税电子普通发票的,为发票上注明的税额。

第二种,取得注明旅客身份信息的航空运输电子客票行程单的,可按照以下公式计算进项税额。

第三种,取得注明旅客身份信息的铁路车票的,可按照以下公式计算的进项税额。

第四种,取得注明旅客身份信息的公路、水路等其他客票的,可按照以下公式计算进项税额。

例如,2019年4月份公司财务部门取得一张员工小王的出差高铁票218元。首先确定该笔费用的进项税可以计算抵扣,无需认证。则计算出允许抵扣的进项税额。

火车票允许抵扣的进项税额=218÷(1+9%)×9%=18(元)

3.进项税额加计抵减(阶段性政策)

财政部税务总局海关总署公告2019年第39号规定:自2019年4月1日至2021年12月31日,允许生产、生活性服务业纳税人按照当期可抵扣进项税额加计10%,抵减应纳税额。财政部税务总局公告2019年第87号规定:2019年10月1日至2021年12月31日,允许生活性服务业纳税人按照当期可抵扣进项税额加计15%,抵减应纳税额。计算公式如下:

当期计提加计抵减额=当期可抵扣进项税额×15%

当期可抵减加计抵减额=上期末加计抵减额余额+当期计提加计抵减额-当期调减加计抵减额

4.不得抵扣进项税额的情形

一般用于简易计税方法计税项目、免征税项目、集体福利或者个人消费的购进货物、劳务、服务、无形资产和不动产或非正常损失的购进货物以及购进的贷款服务、餐饮服务、居民日常服务和娱乐服务等情形的进项税额不得扣除。

其中,涉及的固定资产、无形资产、不动产,仅指专用于上述项目的固定资产、无形资产(不包括其他权益性无形资产)、不动产。如果是既用于上述不允许抵扣项目又用于抵扣项目的,该项税额准予抵扣。