税收策划应遵循的原则

1.不违法性原则

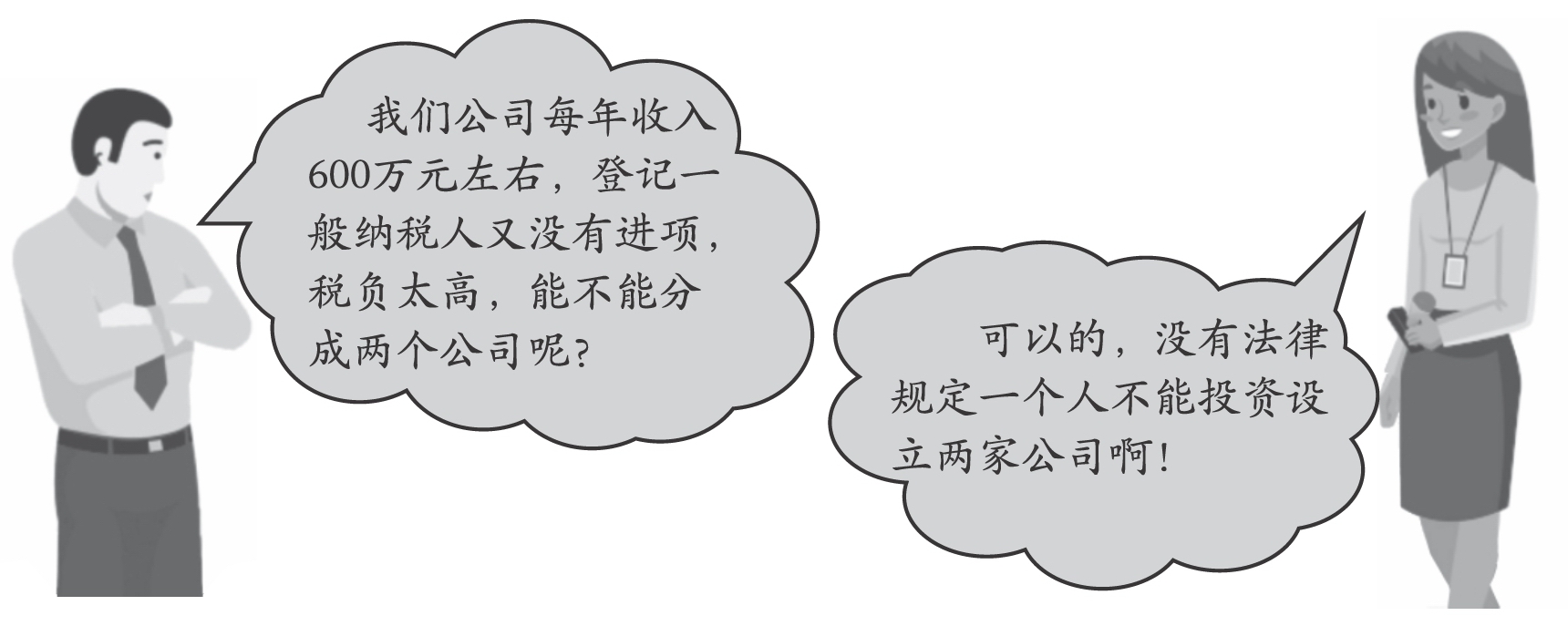

不违法性原则就是“法无明文规定即不禁止”,也就是说只要法律没有明文规定,那么就可以认为是不禁止的,就视同可以去做,如图8-1所示案例。

图8-1

2.超前性原则

超前性原则是指税收策划要提前进行,不能“亡羊补牢”,也就是说税收策划具有时效性,要在风险发生之前提前控制。税收策划的最高境界也是事前控制,在风险来临之前就能将风险扼杀在摇篮之中。

3.保护性原则

税收策划的意义不在于少缴税而是不多缴税。策划时要保护自己的权益不受伤害,该得的优惠一定要足额享受,不应该交的税一定不能多交。保证自己的利益。

比如,国家多次的为企业减负,增值税率逐步降低,从最初的最高17%到现在的最高13%。而小型微利企业可以享受优惠的应纳税所得额是一步步提高,从最初规定的3万元以下可以减免企业所得税到现在的300万元以下可以减免企业所得税。所以,财务人员应该多关注这些优惠政策,采用正当、合法的措施合理避税,才是保护企业利益的最好方式。

4.双赢原则

策划的同时要保证双方互惠互利。这个要结合个税的策划,策划的结果要能够使公司、个人都没有损失,达到双方利益最大化。比如,有些企业为了提升管理人员的能力,会给高层管理人员做定期的培训,但培训费到底由谁承担呢?如果先由个人承担,公司再以发放工资的方式给予补偿,个人收到的这部分补偿要缴纳个人所得税;但如果这部分费用直接由公司承担,可以作为公司的正常费用扣除,对个公司和个人就都没有影响了,如图8-2所示。

图8-2

5.战略策划原则

纳税最少并不是税收策划的最终目标,应从战略层次要求企业整体利益的最大化。

要策划全税种一盘棋的方案。税收策划方案不能是只针对一个税种的,有时你针对增值税时可能导致企业所得税高了,而针对企业所得税时又导致流转税增加了。这种捏气球式策划是不可取的,能够使企业整体利益最大的策划方案才是最好的方案。