公益捐赠的策划

2025年09月26日

(一)公益捐赠的策划

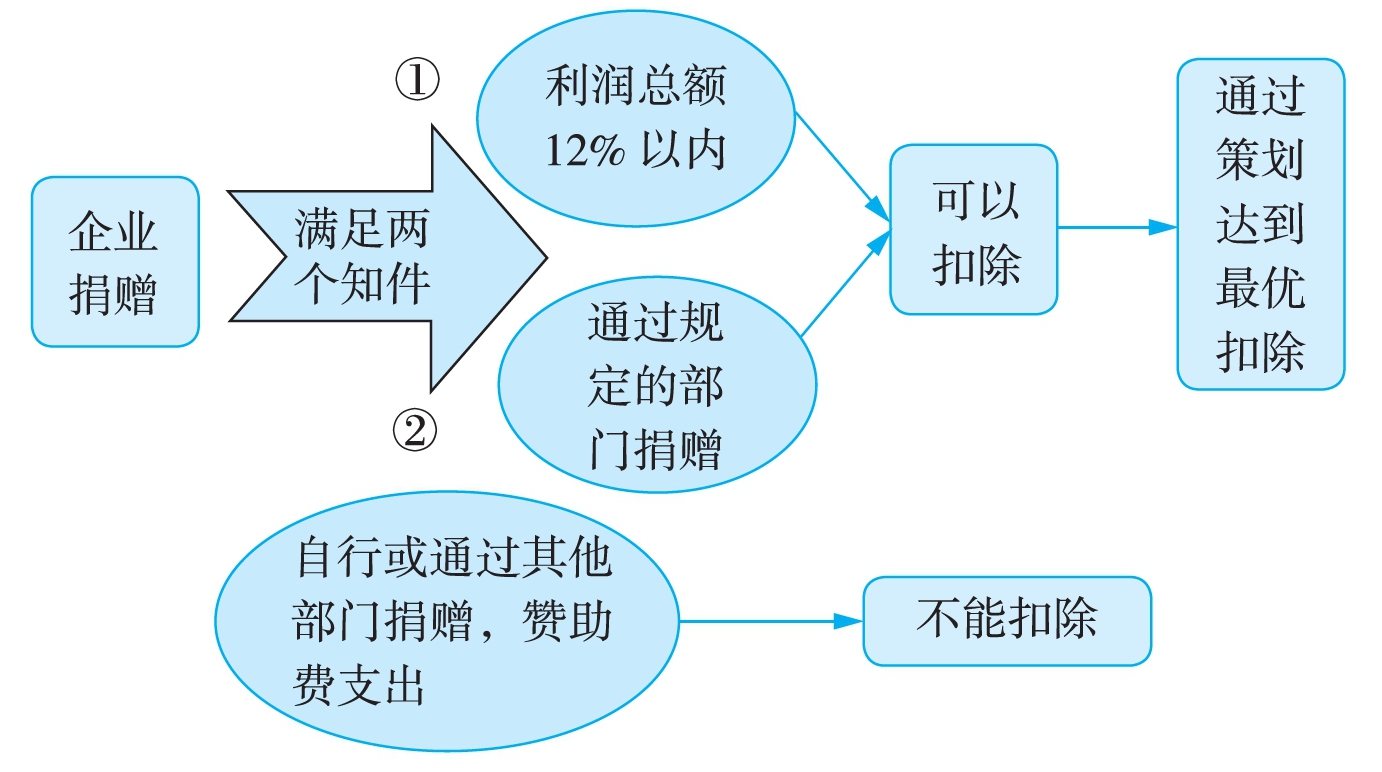

根据企业所得税法第九条规定,企业发生的公益性捐赠支出,在年度利润总额12%以内的部分,准予在计算应纳税所得额时扣除;超过年度利润总额12%的部分,准予结转以后三年内在计算应纳税所得额时扣除。

上文所指可以税前扣除的捐赠是指企业通过公益性社会团体或者县级以上人民政府及其部门,用于《中华人民共和国公益事业捐赠法》规定的公益事业的捐赠。企业自行直接发生的捐赠以及非公益性的捐赠是不得在税前扣除的。

所以企业捐赠要注意两个方面:①必须通过公益性社会团体或者县级以上人民政府及其部门来捐赠,不能直接捐赠;②要在当年会计利润的12%以内捐赠,超过的12%以外的部分当年不能税前扣除,可以结转以后三年内在计算应纳税所得额时扣除。

企业捐赠策划的关系图,如图8-8所示。

图8-8

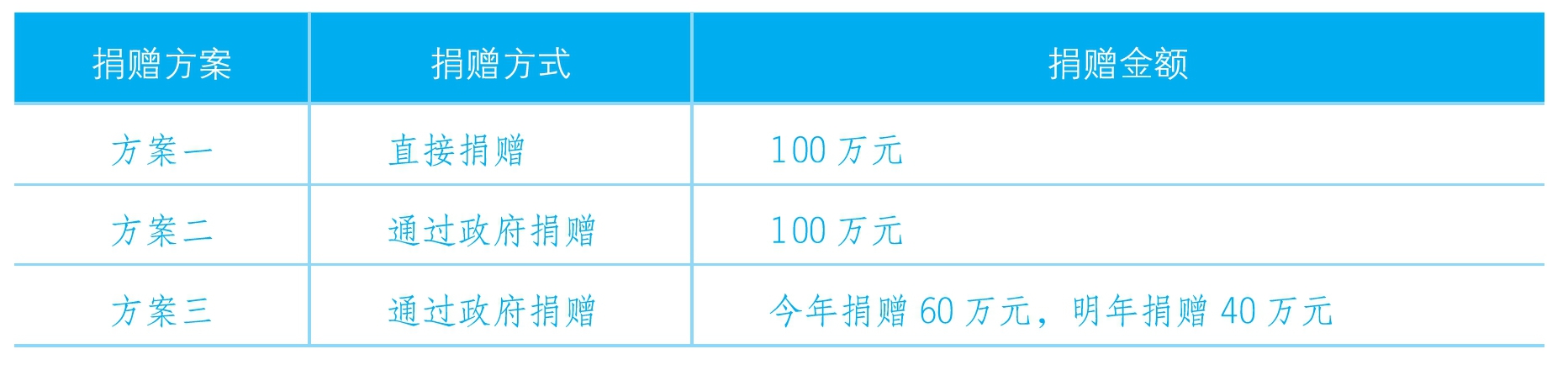

【案例8-4】 甲公司20×9年捐赠前的会计利润600万元,假设预计明年捐赠前的会计利润也是600万元,两年除了捐赠无其他调整事项。为了提高产品知名度,树立良好社会形象决定向贫困地区捐赠100万元。企业所得税率25%,

现有三套方案可供选择,如表8-6所示。

表8-6 捐赠方案的选择

甲公司应该选择哪一种捐赠方案?

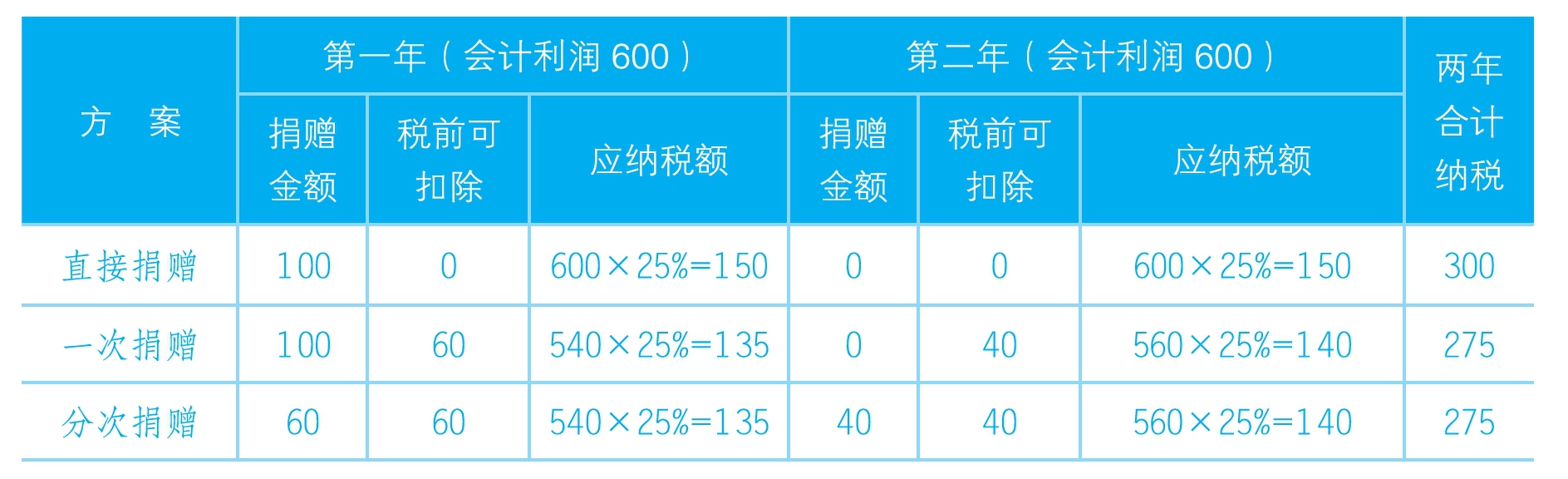

我们比较以下三种方式的纳税情况(表8-7),从而确定哪种方案对企业更有利。

表8-7 纳税情况的比较 金额单位:万元

从以上分析可以看出方案一不可选,但是方案二和方案三虽然两年纳税总额相同,但是方案三有延迟支付的作用,在纳税相同的情况下,方案三中当年不能税前扣除的40万元可以先不支付,待到明年可以全额扣除时再支付,所以方案三对企业最有利。