(二)需要调整的费用扣除类项目

需要调整的费用扣除类项目,如表5-5所示。

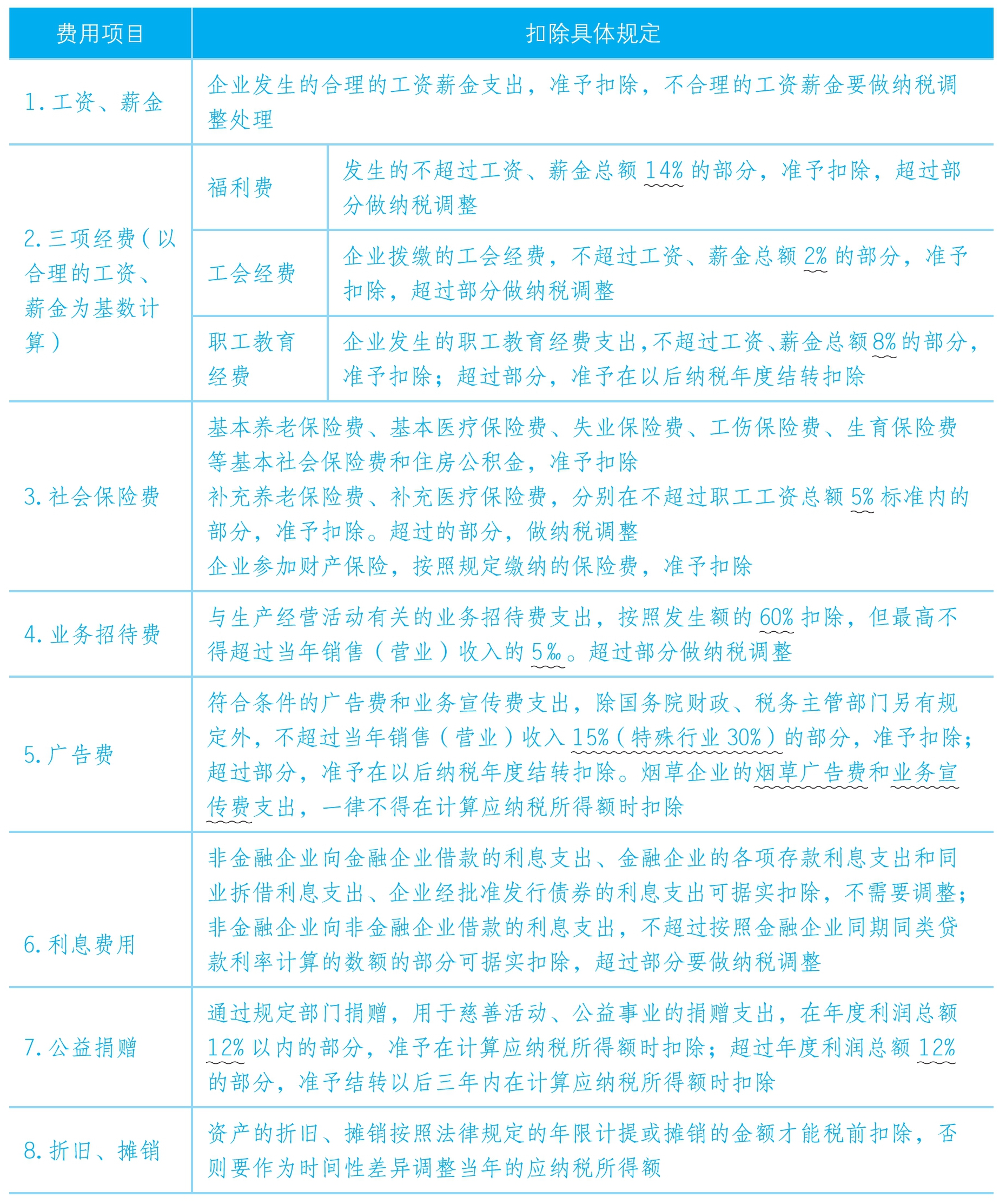

表5-5 纳税调整的费用类项目

以上项目所得税前按规定标准扣除,超过标准的做纳税调整。另外还有些是所得税前不得扣除的项目,主要包括以下项目:

(1)企业所得税税款。

(2)向投资者支付的股息、红利等权益性投资收益。

(3)罚金、罚款和被没收财物的损失。

(4)税收滞纳金。

(5)未经核准的准备金支出。所得税不承认会计上的减值损失,相关损失只有在实际发生的时候才允许扣除。如果有计提的资产减值损失,所得税汇算清缴时要做纳税调整。

(6)赞助支出。

(7)不征税收入用于支出所形成的费用。

(8)与取得收入无关的支出。

如果账面列支的有以上项目,要作为永久性差异调整应纳税所得额。