买一赠一的策划

2025年09月26日

(二)买一赠一的策划

根据国税函[2008]875号文件第三条规定,企业以买一赠一等方式组合销售本企业的商品,属于一种促销行为,不属于捐赠。具体开票规定见国税函〔2010〕56号文规定。

提示:国税函〔2010〕56号文规定“纳税人采取折扣方式销售货物,如果销售额和折扣额在同一张发票上分别注明的,可按折扣后的销售额征收增值税”。销售额和折扣额在同一张发票上分别注明是指销售额和折扣额在同一张发票上的“金额”栏分别注明,未在同一张发票“金额”栏注明折扣额,而仅在发票的“备注”栏注明折扣额的,折扣额不得从销售额中减除。

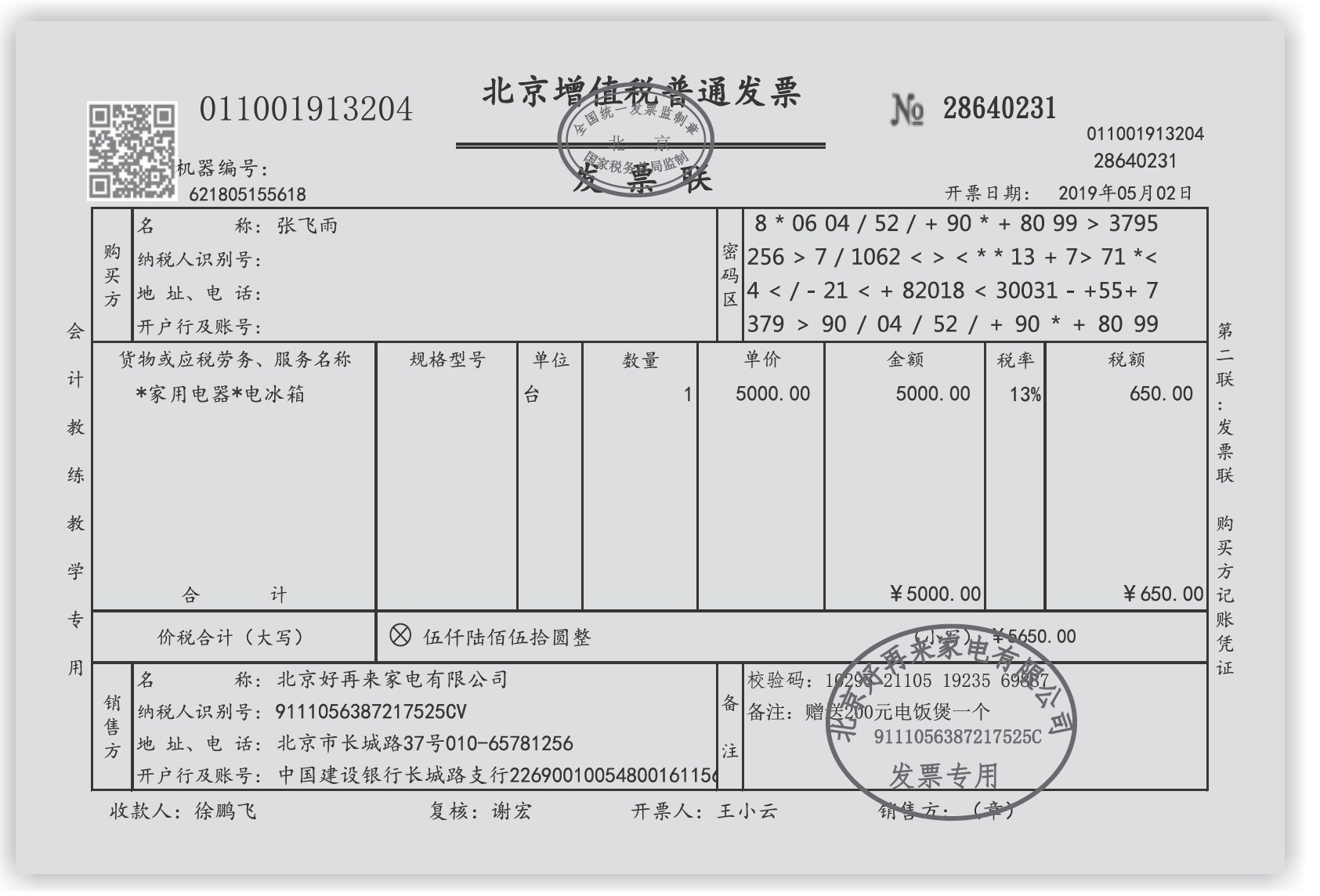

根据以上规定,正确的账务处理是将总的销售金额按各项商品的公允价值的比例进行分摊,分别确认各项商品的销售收入。发票开具时要把主商品和赠送商品都开在发票上,不能只开主商品的销售金额,赠送商品不反映在发票上而直接作为销售费用处理。

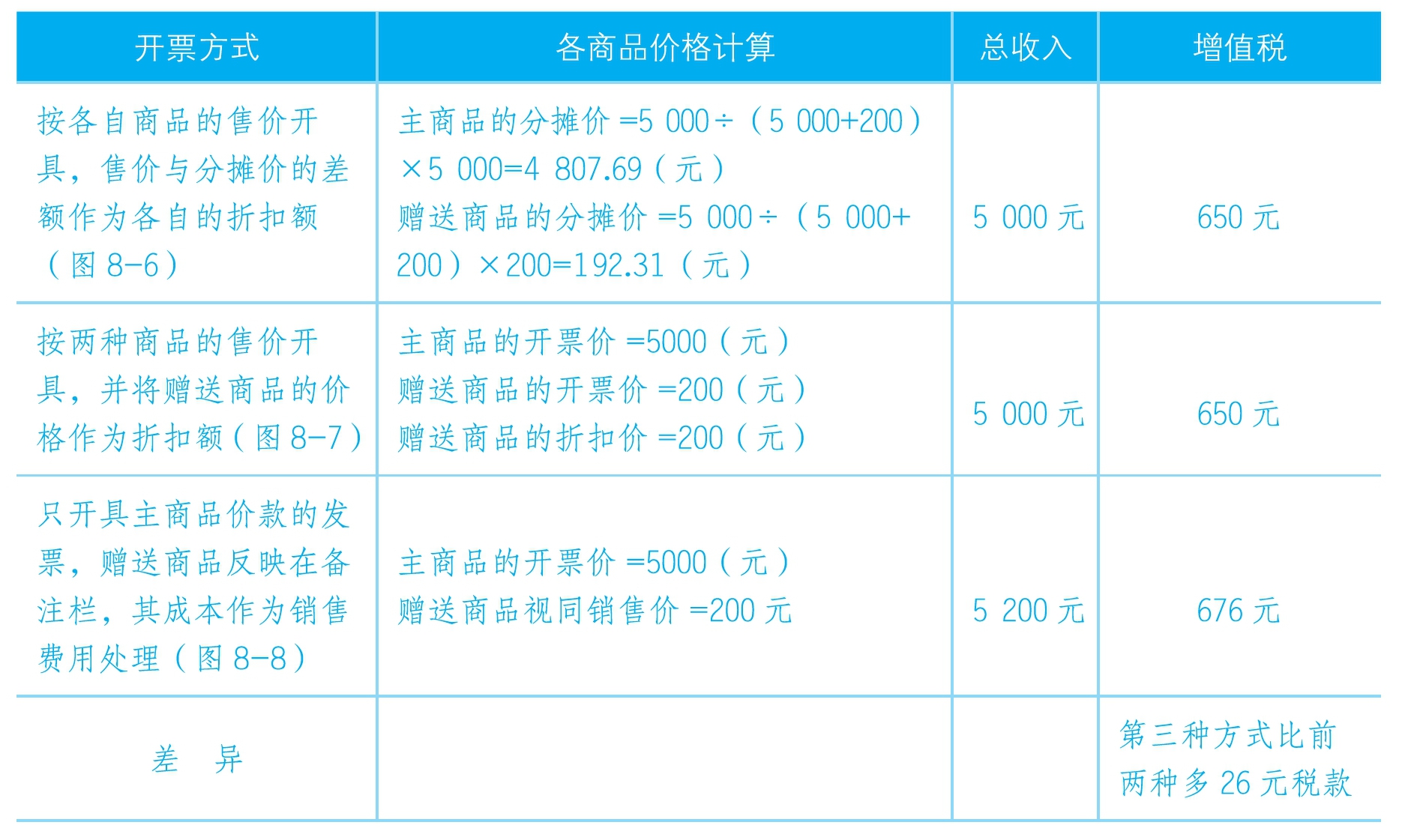

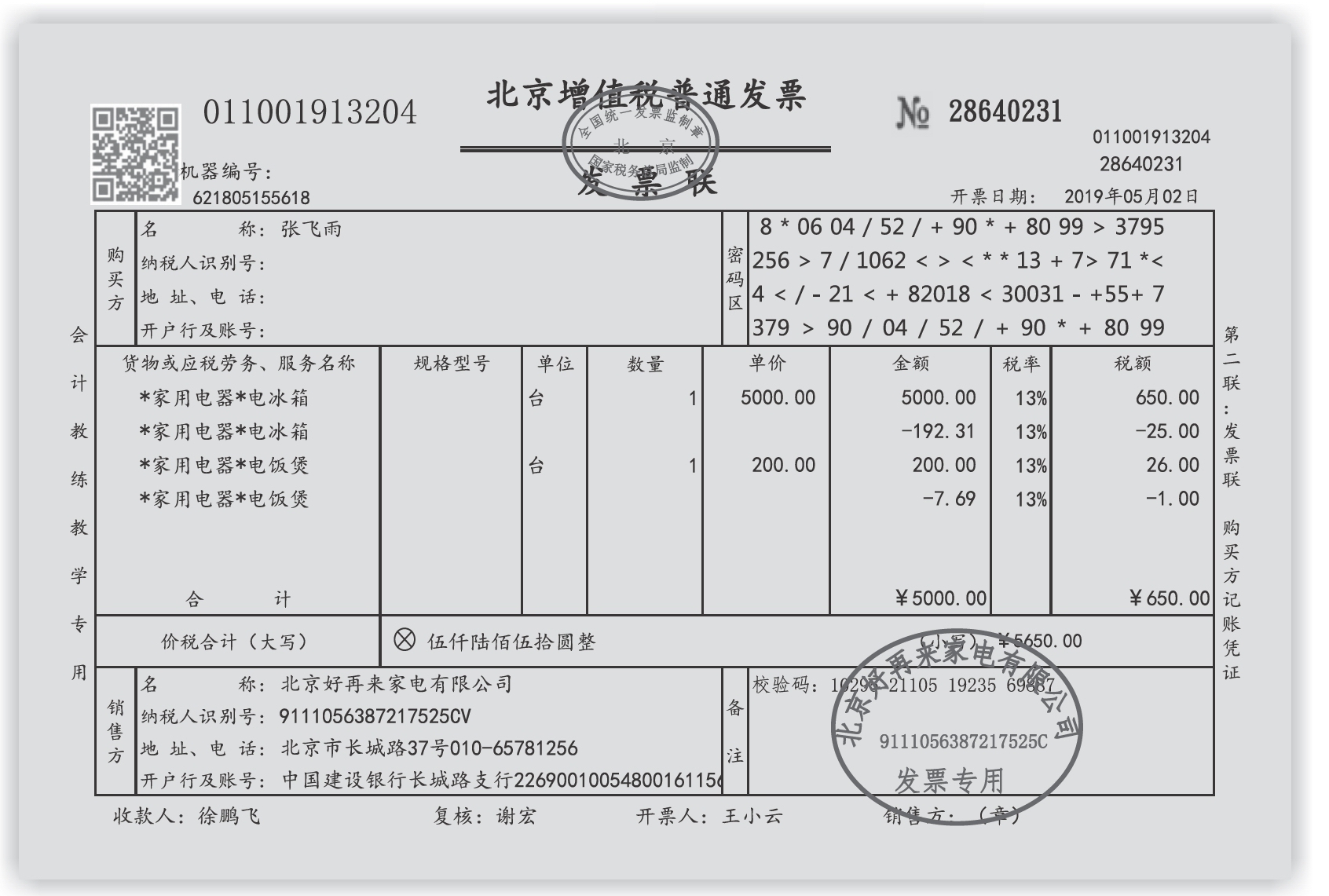

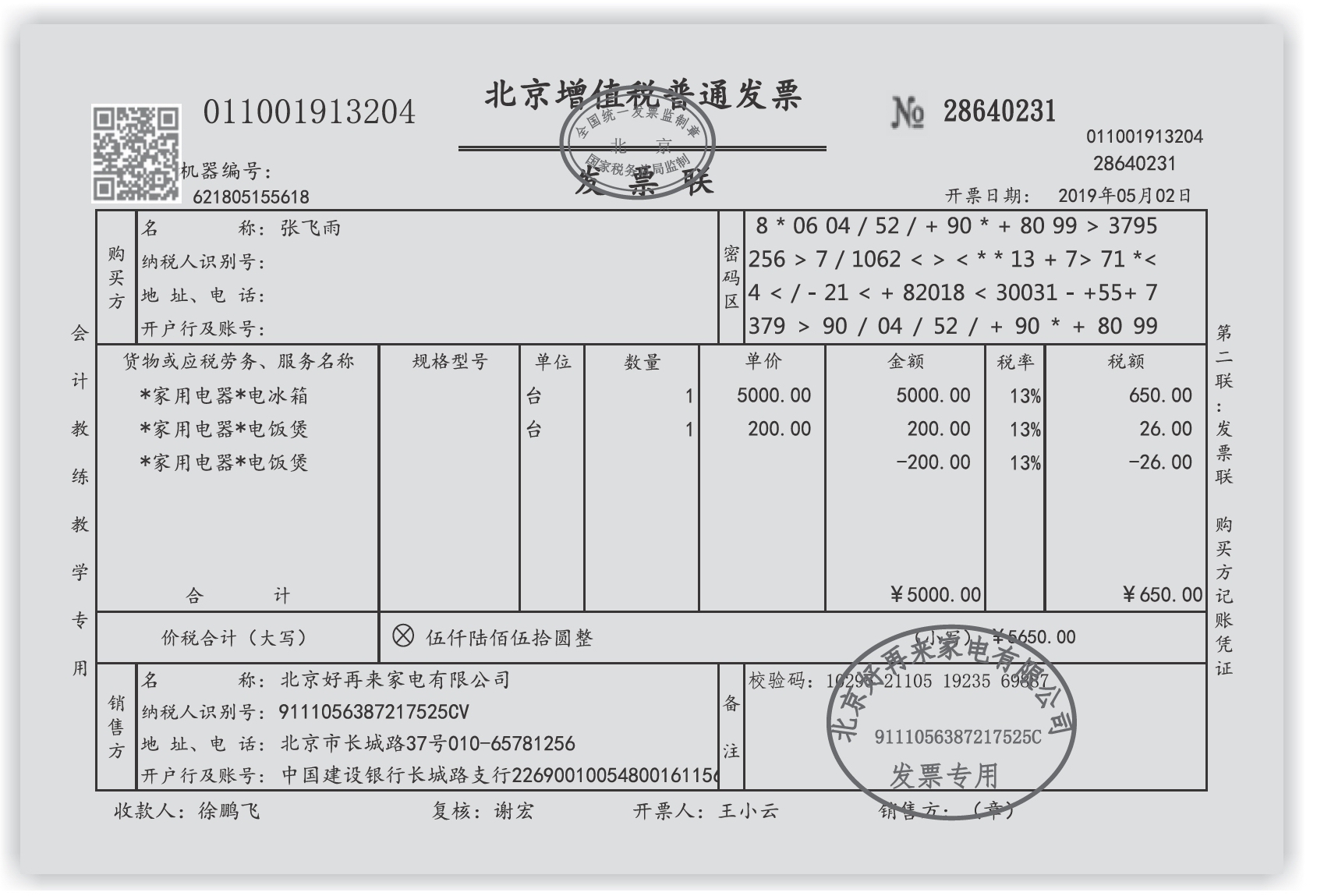

【案例8-2】 北京好再来家电有限公司(一般纳税人)为了扩大市场,推出“五一”促销活动,促销期间凡购买一台电冰箱者均送电饭煲一个,电冰箱不含税售价为5 000元,电饭煲的不含税售价为200元。该促销活动是只收取不含税价5 000元便可卖出两件商品,则发票开具有三种方案可供选择,如表8-4所示。

表8-4 发票开具方式的比较

如图8-5、图8-6、图8-7所示,以上3种情况因开票方式不同,导致企业纳税不同。实际工作中我们要选择前两种开票方式才不至于给企业造成多余的开支。

图8-5

图8-6

图8-7