在中华人民共和国境内的企业和其他取得收入的组织(以下统称企业)为企业所得税的纳税义务人。企业所得税纳税义务人包括各类企业、事业单位、社会团体、民办非企业单位和从事经营活动的其他组织。依照中国法律、行政法规成立的个人独资企业、合伙企业,不属于企业所得税纳税义务人,不缴纳企业所得税。

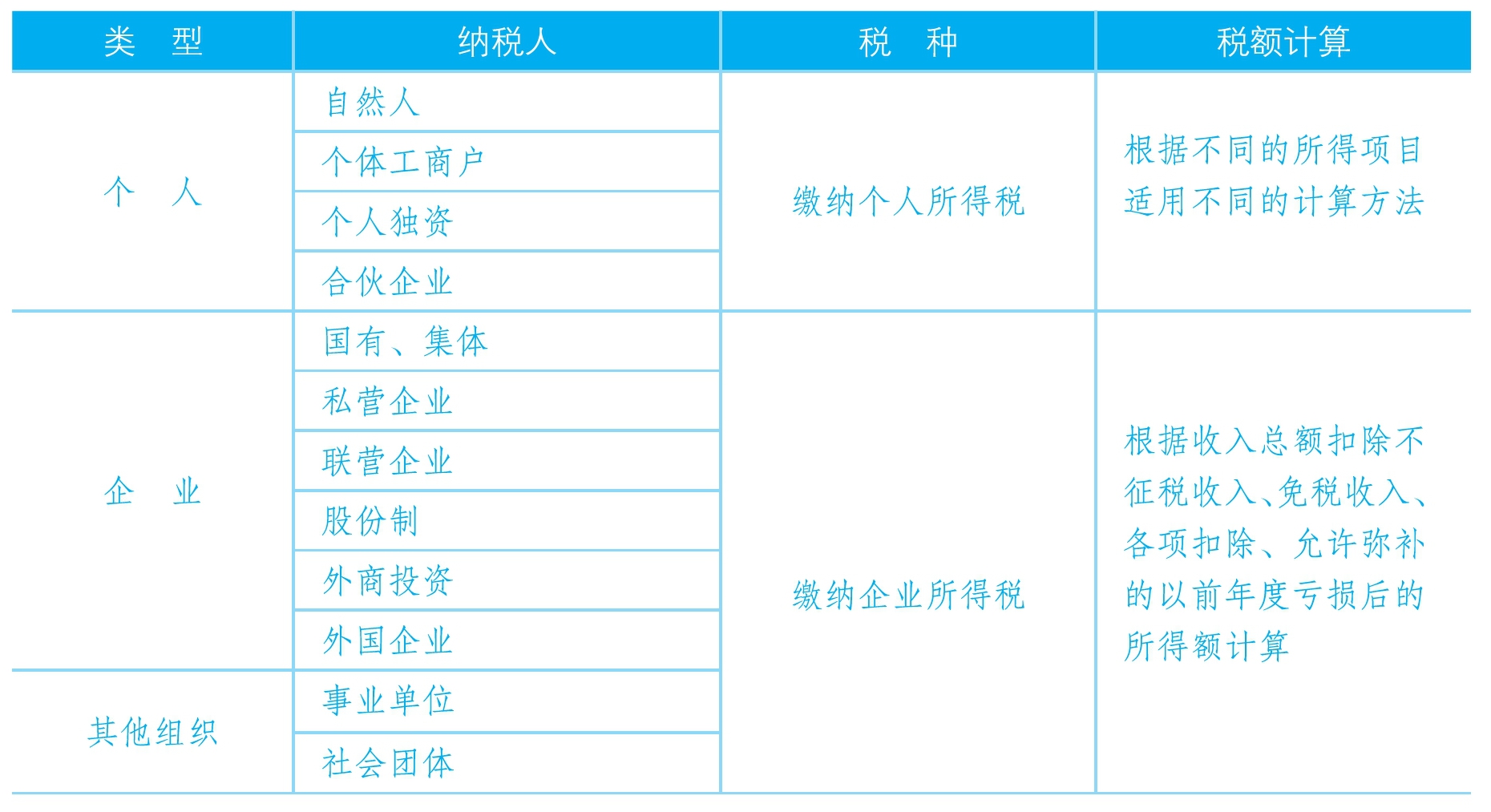

企业所得税纳税义务人与个人所得税纳税义务人的比较分析,如表5-1所示。

表5-1 企业所得税与个人所得税的比较

企业所得税纳税义务人按照所承担纳税责任的不同,又可以分为居民企业和非居民企业。