纳税申报资料(不考虑小微企业优惠)

2025年09月26日

(一)纳税申报资料(不考虑小微企业优惠)

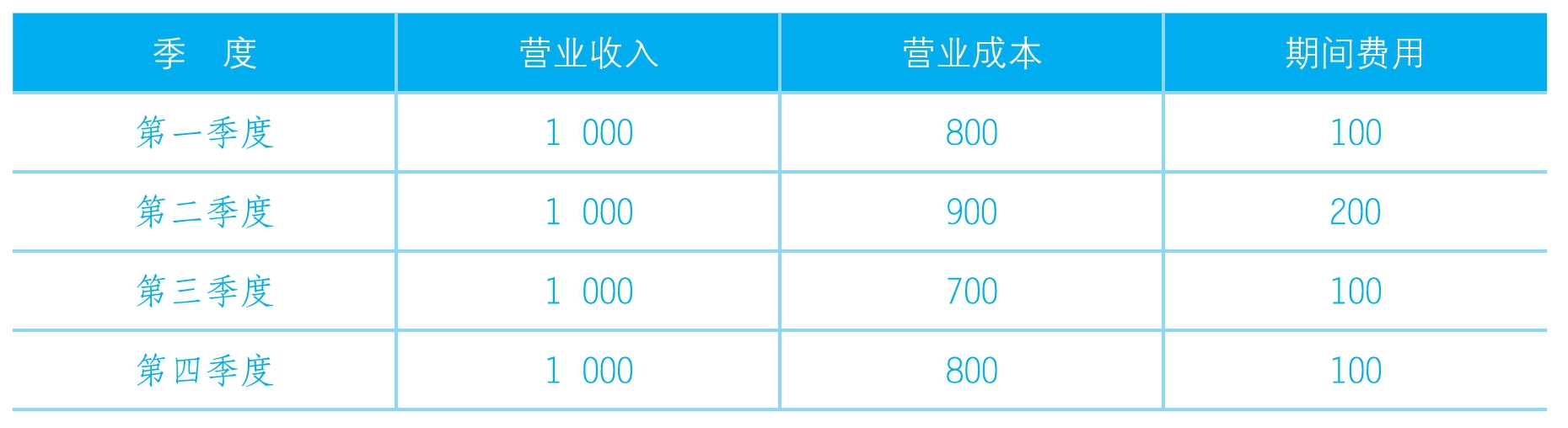

甲企业属于企业所得税查账征收的企业,按季度以实际利润额预缴企业所得税,且不符合小微企业标准,以前期间也不存在欠税的情况。20××年度中收入、成本费用情况,如表5-6所示。

表5-6 各季度收入、成本费用 金额单位:万元

假设以上期间除以上项目外不存在其他的收入及扣除项目,那么四个季度分别应预缴的企业所得税计算如下:

(1)第一季度应纳税所得额=1 000-800-100=100(万元)

应交企业所得税=100×25%=25(万元)

(2)第二季度应纳税所得额=(1000+1000)-(800+900)-(100+200)=0(万元)

说明截止到第二季度不需要缴纳企业所得税,且第一季度已交25万元的企业所得税,可以留抵。

(3)第三季度应纳税所得额=(1 000+1 000+1 000)-(800+900+700)-(100+200+100)=200(万元)

应交企业所得税=200×25%=50(万元)

已交25万元,本季度应补缴50-25=25(万元)

(4)第四季度应纳税所得额=1 000×4-(800+900+700+800)-(100+200+100+100)=300(万元)

应交企业所得税=300×25%=75(万元)

已交50万元,本季度应补缴75-50=25(万元)