1.一般纳税人应纳税额的计算

一般纳税人发生应税行为采用一般计税方式计算缴纳增值税,即销售时确认销项税,并允许抵扣进项税。计算公式如下:

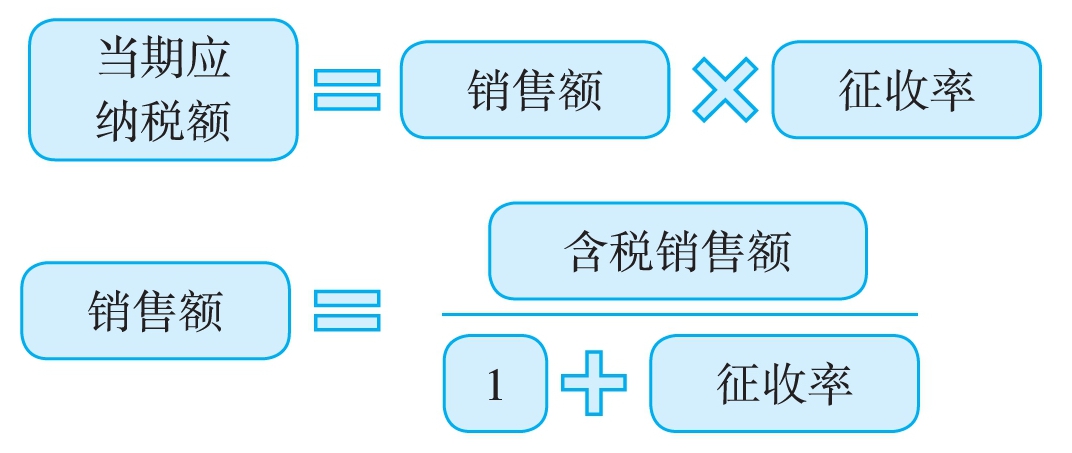

2.小规模纳税人应纳税额的计算

对于一些销售额未超过规定标准的小规模纳税人或者不经常发生纳税行为的增值税纳税人,可以采用简化的纳税方式,即简易计税方法(相对于一般计税方法而言),直接按照销售额的3%计算缴纳增值税,且不允许抵扣进项税。计算公式如下: