三 应纳税额的计算

企业所得税应纳税额的计算方法又可以分为直接计算法和间接计算法。

(1)直接法:

应纳税所得额=收入总额-不征税收入-免税收入-各项扣除-允许弥补的以前年度亏损

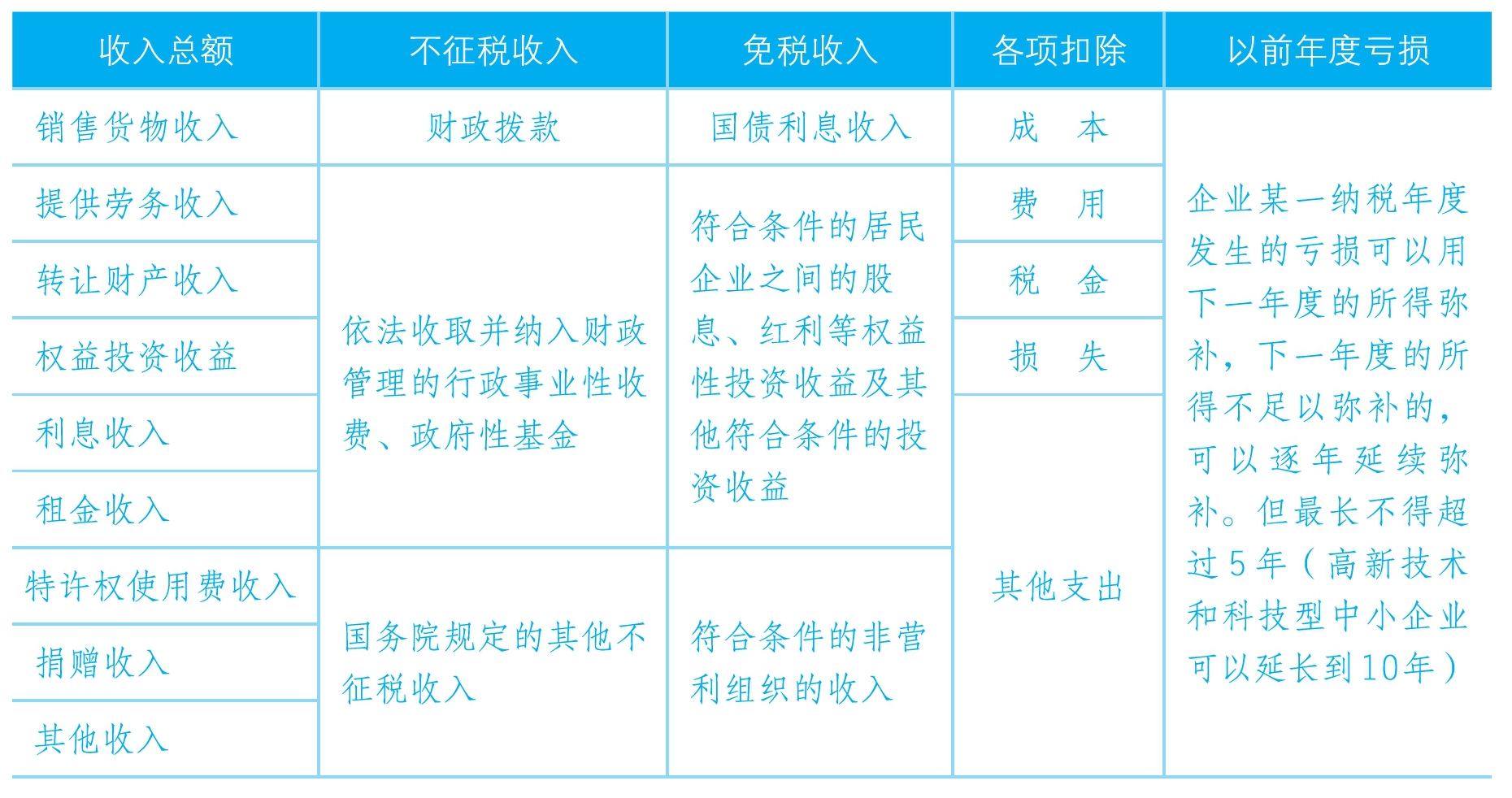

直接方法下各项目包含的具体内容,如表5-3所示。

表5-3 直接法下项目明细

直接法只是理论上应纳税额的计算方法,实际工作中并不使用。

(2)间接法:

应纳税所得额=会计利润±纳税调整

实际工作中,我们计算企业所得税的应纳税所得额通常会用间接法,通过对本年会计利润和所得税不一致的地方进行纳税调整,按照调整之后的利润缴纳企业所得税。

第一种方法便于我们理解企业所得税的原理,第二种方法便于我们计算企业所得税。