导文网

搜索

首页>

图书频道>

经管>

金融会计

计税依据的确定

2025年09月26日

版权

(一)计税依据的确定

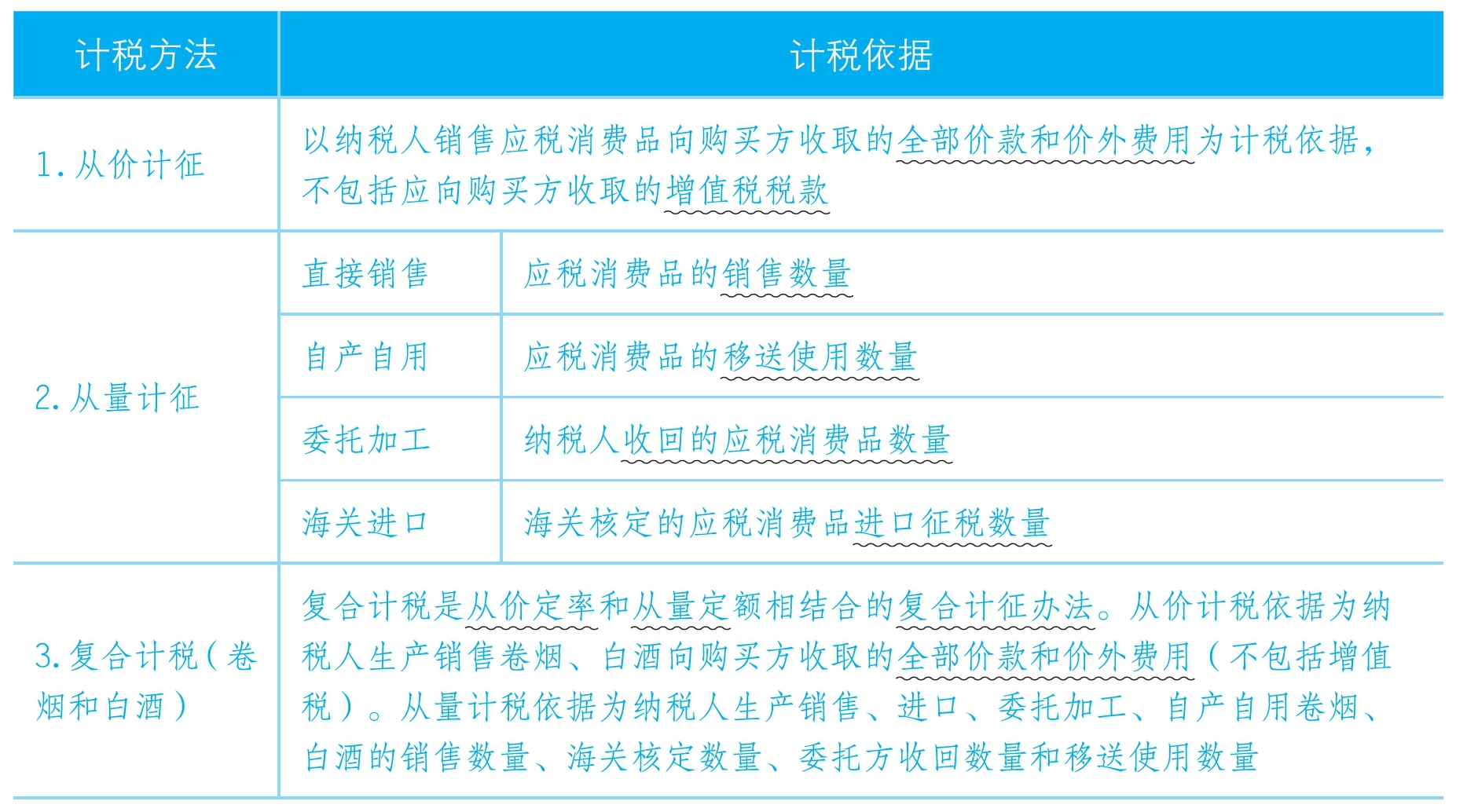

消费税又分为从价计征、从量计征和复合计税,每种计税方法的计税依据如表4-4所示。

表4-4 不同计税方法下的计税依据

如果纳税人应税消费品的计税价格明显偏低并无正当理由的,由税务机关核定计税价格。

上一章

下一章

目录