多因素导致A股估值高于美股

从估值的角度来看,A股估值高于美股主要有以下几方面原因:

其一,A股整体估值水平长期高于美股。比较A股和美股的主要股票指数的市盈率(PE),除了沪深300指数受权重较大、估值较低的银行股影响外,其他A股主要指数的市盈率过去长期高于美股。如果从各指数成分股的市盈率中位数来看,A股主要指数的市盈率过去长期明显高于美国。

其二,审批制下A股供给不足和缺乏严格退市机制是A股高估值的主要原因。A股市场长期的高估值现象与A股的供给机制有关。以过去很长时间绩差股受追捧的现象为例,在缺乏严格的退市制度时,小市值的绩差壳股退市的风险有限;同时审批制下股票市场的供给不足,因此即使业绩很差,但在“借壳”、跨界并购重组等事件的驱动下,绩差壳股仍可能会出现惊人的涨幅。

2016年以来金融监管趋严,A股估值也趋于回落。从2016年到2020年9月,A股总共有1269只新股上市,仅有34只退市。绩差股的股价无法完全反映其退市预期,导致股价和业绩不匹配,拉高了A股市场的估值。在纳斯达克市场上,上市公司退市是一种十分普遍和正常的市场行为。据统计,纳斯达克市场80%的股票在上市后的第三年便因公司破产或被购并而退市。2016年到2020年9月,纳斯达克IPO上市764家公司,退市714家,退市数量与IPO数量相当。在优胜劣汰的市场机制下,股价和业绩的匹配度更加合理,就不容易出现过高的估值。同期,纳斯达克成分股的PE中位数保持在28倍附近,同期A股PE中位数则在44倍附近。

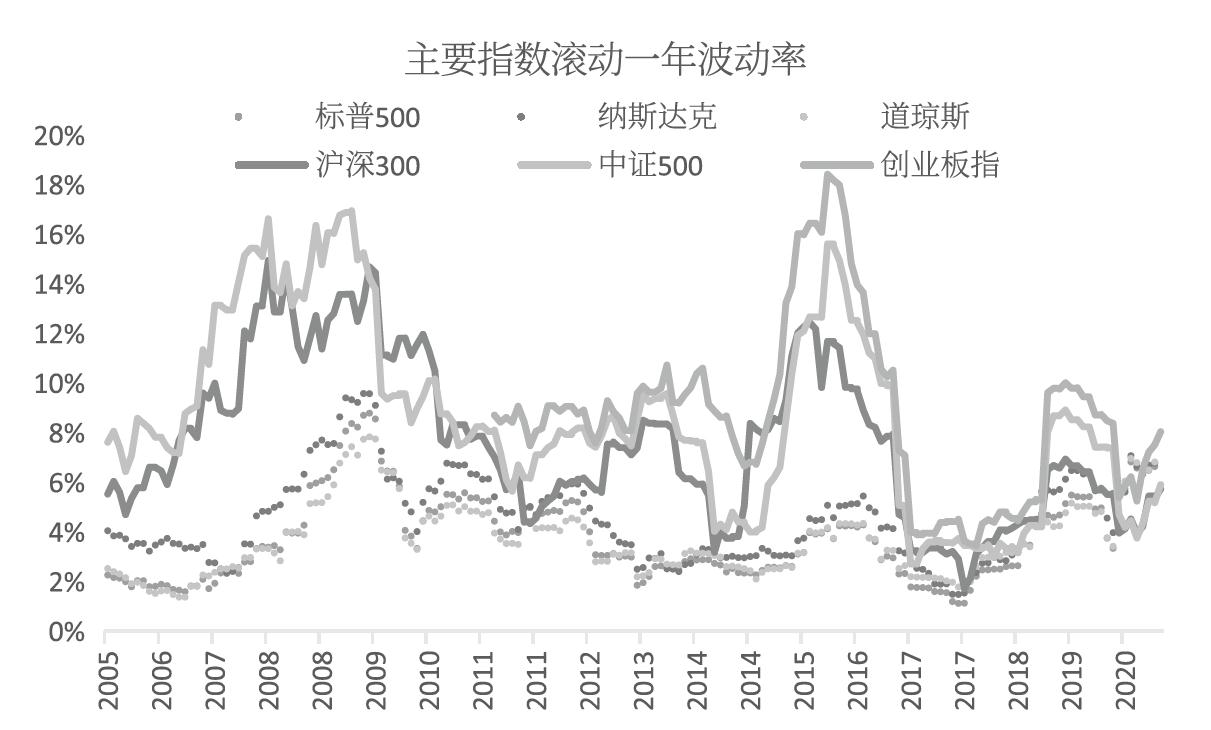

其三,A股个人投资者占比高、市场波动大。A股市场中个人投资者较多,市场非理性程度较高,也造成了A股市场长期的高波动、高换手的现象。更剧烈的短期波动、更大的投机氛围会造成投资者更关注股价短期波动,而降低对估值等中长期指标的关注。长期以来,美国三大证券交易所中,个体散户日均成交量仅占总体成交量的11%。2020年上半年美国散户交易异常活跃,散户交易量占比也仅上升20%。而根据上交所公布的数据,A股市场中散户交易占比常年保持在80%以上。相对机构投资者,个人投资者往往更容易追涨杀跌、炒作题材、频繁交易等,造成A股的波动率长期明显高于美股。2020年上半年美股散户交易量创新高,美股指数的波动率也升至高位。

其四,A股上市公司治理水平提升空间大。过去30年间,中国的经济增速显著高于美国,但A股的整体涨幅大幅低于美股,A股上市公司的盈利能力也明显偏低。在经济增速更高的大环境下,盈利能力却明显偏低,这说明A股上市公司的治理水平有待提高。统计发现,美股近10年ROE(净资产收益率)稳定高于15%的公司有161家,近10年ROA(资产收益率)稳定高于10%的公司有53家。而在A股市场中,近10年ROE稳定高于15%的公司仅18家,是美股数量的10%;尚没有近10年ROA稳定高于10%的公司。当然有一部分原因是A股部分优质公司上市仍不满10年,但A股上市公司的治理水平提升空间较大的结论是不难得出的。

图表1-2 中美主要指数波动率对比

来源:wind,中泰证券研究所

其五,静态估值可能一定程度上反映了对未来预期的差异。一方面,美股短期激励力度大,静态估值可能被低估。在理性和有效的市场中,静态估值反映未来的预期,即假如预期未来上市公司的盈利上升空间大,则市场会给予当前更高的静态估值,反之则给予更低的静态估值。美股上市公司短期激励力度大,华尔街资本和经营层的职业经理人都有极大的动力做高当期的盈利,从而使得静态估值看起来比较低。

以A股中的消费龙头股贵州茅台与美股中消费龙头可口可乐、星巴克、麦当劳为例。从静态PE看,贵州茅台接近50倍,明显高于可口可乐(23倍)、星巴克(27倍)。[1]但进一步分析,会发现美股消费龙头的资产负债率都远高于贵州茅台。星巴克和麦当劳的资产负债率甚至超过100%。从理论上讲,资本结构对公司长期价值的影响不大,但对短期业绩的影响非常明显,因此会造成当前的静态PE可能失真。比如一个公司短期大幅提升杠杆,可能使得短期业绩暴增,静态PE下降,但其未来继续提升杠杆的空间就没有了,且高杠杆可能降低未来的稳健性,当前PE值就可能低估了。

另外,统计美国标普500指数成分股中市值最大的60家公司资产负债率、过去10年回购股数占比、研发支出占营收的比例,可以从中发现职业经理人掌控的公司表现出更高的负债率和更大的回购力度,而研发支出占比却明显较低。可见,职业经理人更加追求公司的短期业绩和股价表现。随着美股上市公司的创始人及其继任者陆续退出(美股很多科技公司都是20世纪80—90年代成立的),职业经理人接管,美股急功近利的现象将会更加明显。

另一方面,A股静态估值偏高可能与未来提升空间大的预期有关。理论上讲,给“好公司”更高的估值、给“差公司”更低的估值才是理性的。但如果是看静态估值的话,更严谨的说法应该是给“未来会变好的公司”更高的估值。因此,认为“A股上市公司治理水平低、盈利能力差,所以估值应该比美股低”的结论是不充分的。