超调模型是否符合事实

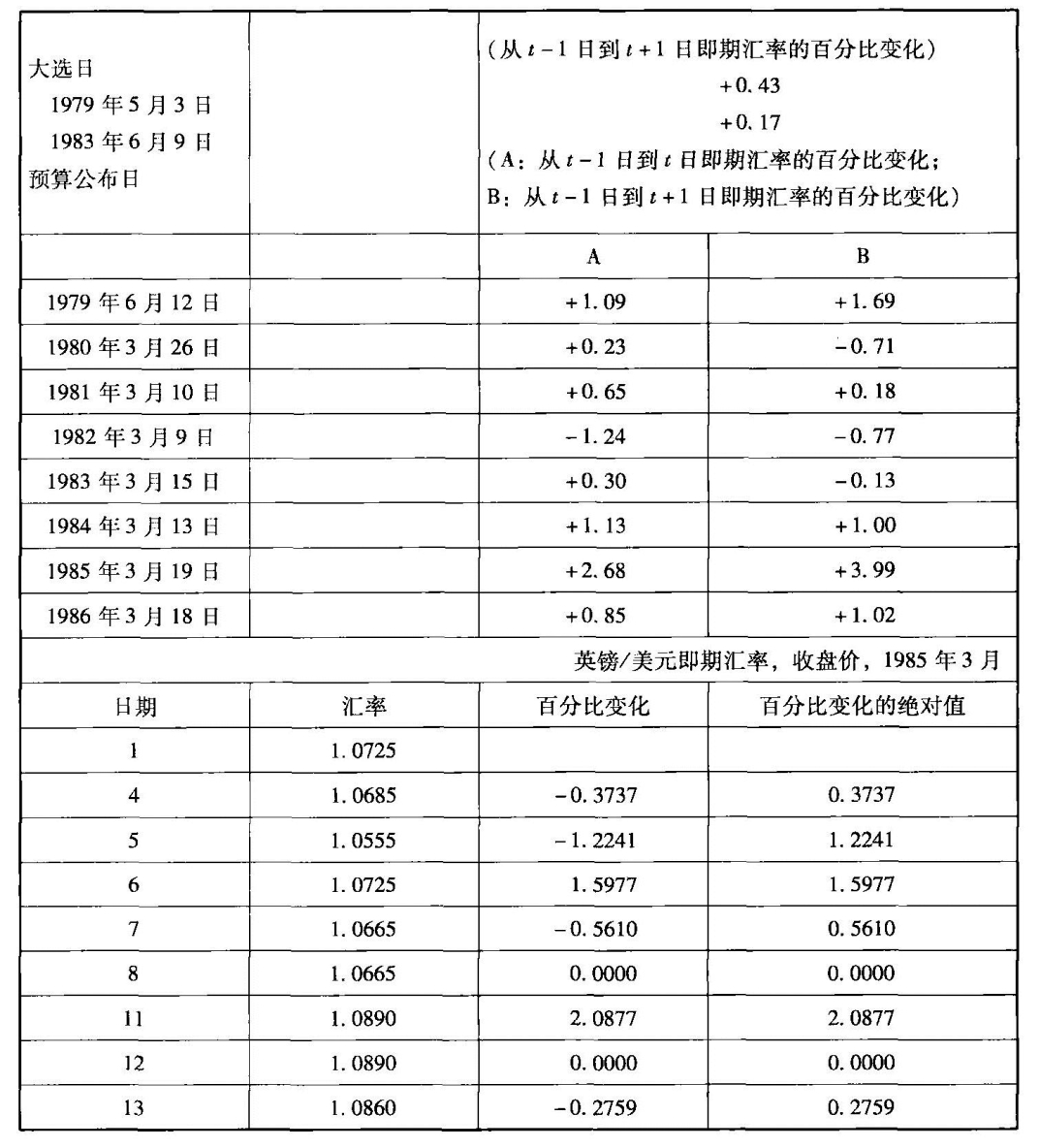

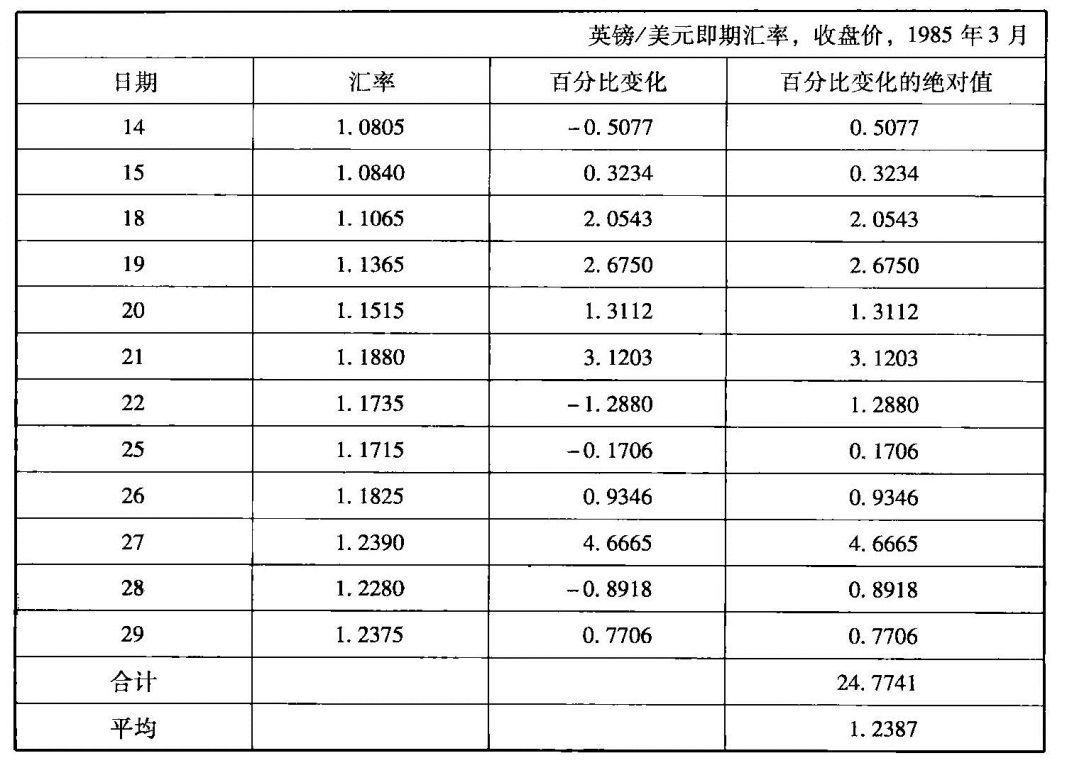

下面我给出如下判断的证据:即使在短期内存在反应不足而不是反应过度的倾向,外汇市场也并没有表现出“突变”式超调。我先按照著名和传统的,特别是因果实证主义方法进行分析。对英国经济来说,什么是真正重要和有新闻价值的事件?我认为包括大选和预算。如果能够预期到这些事件的结果或变化,它们就不能称为新闻了;但预算显然意味着机密,另外,即使有民意调查,实际大选结果也一定会消除某种疑虑。表1列出了从最近两次大选日之前到选举结束和结果公布当天外汇市场收盘价的百分比变化。类似地,我也列出了从预算公布日前一天到公布当天和之后一天外汇汇率的收盘价,因为关于预算的讲话时间与外汇市场的正式收盘时间可能会有所重叠。为了能够进行一些比较,我计算了从1986年6月2日到1986年10月30日每天百分比变化的绝对值。如果不考虑符号,这段相对平静时期的日均变化率是0.46%。

表1 汇率变化的事件研究

续表

在大选情况下,没有出现明显的突变(尽管在其他预料之外的选举结果公布之后出现了突变,如当密特朗当选法国总统后)。应当承认,1983年的情况可以说是一个事先可以预期到的结果,但1979年大选的结果是否也没有疑问呢?同样,在预算公布当天和之后,汇率的许多变化几乎没有表现出大的变动,也算不上有中等程度的变动,甚至是非常小的变动——即使在1980年发布《中期财务战略》(MTFS),或1981年完全放弃凯恩斯需求稳定计划等重要事件中也是如此。当然,明显的例外是1985年预算报告公布前后的汇率变化。但现在仍然不清楚的是,这一次特殊变动是否是因为预算报告,该预算并没有一些特别值得回忆的措施,即通过预期措施可以降低未来英国的名义需求和价格水平。相反,正如在表1最下面一行所表明的,1985年3月是外汇市场非常动荡的一个月,因为市场最终彻底摆脱颓势,一度有可能出现1英镑=1美元的情况。预算报告恰好出现在这一过程之中。

表1说明了外汇市场的一个特征:在比较平静的周期中会出现一些短期极端波动;用术语表示就是出现了异方差性(heteroscedasticity)。这种情况与真正的随机游走模式并不一致。对随机游走变量来说,除了具有上升和下降相同可能性的特征外,最佳预期的未来值就是其当前值,而且随机游走变量还应有固定方差。相反,从规范的角度讲,我应当使用术语“鞅”(martingale),但我不会这样做,主要因为术语“随机游走”非常形象并容易让人记住。

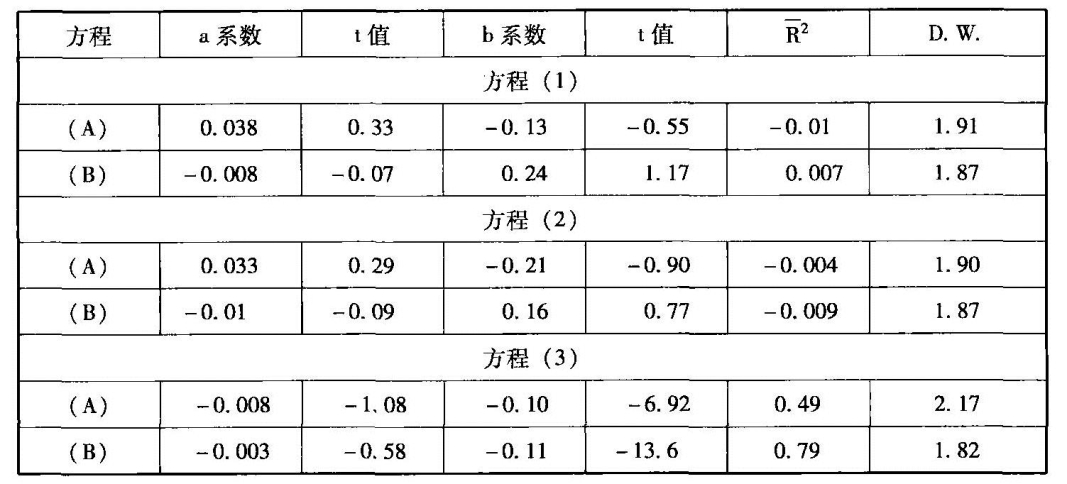

很有趣的情况是,在英国历史上,外汇市场几乎没有对货币增长率长期目标降低的最极端信息(如《中期财务战略》)作出过反应,这还不能说是一个正式检验。但我曾试图设计一个关于超调假说的检验。简单地说,我观察英国有关当局采取行动造成银行基本利率发生变化的时间和事件,然后试图估计出这些变化中有多少是没有被预期到的,所用方法是对比官方利率变化前一天营业结束时与变化当天营业结束时的(各种不同)市场利率。我选择4种英国利率前一天(t-1天)收盘价与基础利率变化当天收盘价之间的变化,这4种利率分别是1个月期和3个月期欧洲英镑、1个月期和3个月期英国国库券利率,我用这一变化作为英国货币状况的非预期和外生变化的指标。在得到利率和利差的非预期变化程度的估计值后,我再试图分析这种非预期变化对当时(和随后)市场即期和远期汇率的影响。数据集包括在1981年3月至1986年4月所有50次基础利率变化的事件中。

在分析中,我发现即期和远期汇率都没有对利率的非预期变化情况作出显著反应。在这些天中,即期和远期汇率的变化都比较大,但利率变化(尽管其中一些天实际上变化很大,而且根据我的计算基本上是非预期的)实际上并不能解释汇率的波动。虽然利率变化与远期汇率和即期汇率波动之间的关系都很弱,但利率变化的系数更多表现出负值。这与抵补利率平价的维持是一致的,即如果英国利率相对于美国利率提高,则会造成远期汇率相对于即期汇率下降。当我对此直接进行检验时,即将远期—即期汇率贴水变化与英国利率变化进行对比,结果非常令人鼓舞,因为在多数情况下,英国利率的当天变化和英国—美国利差变化对当天即期—远期汇率贴水有显著影响,但在使用3个月期国库券利率的情况下例外。

我在表2中报告的结果是使用欧洲英镑1个月期利率(方程A)和欧洲英镑—欧洲美元1个月期利差(方程B),加上1个月远期英镑/美元汇率。如果使用其他利率和利差进行分析,也可以发现基本类似的结果。为了简单起见,这部分内容省略了。读者如果需要,我可以提供。对其他变量的进一步分析,如寻找更长时滞和剔除离群观察值,也能得出相同结论,即汇率水平变化与利率变化之间不存在系统性关系,但即期—远期汇率贴水与利率(及利差)之间有明确关系。

表2 汇率对非预期利率变化的反应

注:

方程式(1):即期t-即期t-1汇率百分比变化=a+b(利率t-利率t-1)。

方程式(2):远期t-远期t-1汇率百分比变化=a+b(利率t-利率t-1)。

方程式(3):汇率贴水t-汇率贴水t-1=a+b(利率t-利率t-1)。

贴水=远期汇率-即期汇率(绝对值)。

假设:方程(1)和(2)中a=0;b>0;方程(3)中b<0。

虽然引起我对这一问题感兴趣的一个原因是,汇率对官方利率非常意外地缺乏系统性反应,但我并不期望出现如此极端负面的结果。缺乏显著影响的一个可能解释是,市场一般认为当局掌握有关未来经济发展的非公开信息。如果确实如此,则官方基础利率的上升可能被视为一个信号,即当局知道情况比预期更差,而不仅仅是加强汇率的一项政策措施。[4]无论如何,这种可能性似乎使检验结果存在争议。

因此,我尝试了另一种方法。如果“超调”假说确实成立,则时间序列可能会呈现出什么模式(如自相关性)?我对该假说的解释是,在接收到一些(货币)新闻之后,人们可能会观察到少数大幅度涨跌或“跳跃”式变化,而且会出现标准差大于正常的情况,此后,汇率会缓慢向其长期均衡水平回归。因此人们可能会看到大幅度偶然波动与随后汇率变化之间的负自相关性(negative autocorrelation),也许还有在平静时期非常弱的正自相关性,这时市场会缓慢向其正常情况回归。因此,除非引起“跳跃”的某种类型的冲击非常少见,以致该模型几乎不适用或不相关,否则人们很可能会发现时间序列中存在负自相关性的某些证据。

实际上,在对汇率数据以小时或分钟计算的研究中,目前确实可以发现某些初步证据。Ito和Roley(1986年)在其对日元/美元汇率的研究中发现如下证据:在汇率大幅度变化后的1小时内会系统性出现部分反转。他们在另一项关于4种主要即期货币(英镑/美元、德国马克/美元、日元/美元和瑞士法郎/美元)市场的小时变化研究中,也印证了这一发现。在汇率大幅度变化之后,短期反转的程度,以及负一阶自相关性的程度似乎要大于有效市场理论表述的水平。在以后基于小时数据的研究中,我和Diana Whistler(1987年)发现了负一阶自相关性的显著证据。

小时数据可能说明市场对“新闻”作出反应的极短期变化,但这些变化太短,不足以反映市场的主要属性。我目前不知道在低频率序列(如日、周和月度数据)中是否存在汇率大幅度升降、跳跃式变化与随后变化之间负自相关性的迹象。对即期汇率变化是否表现出自相关性的检验一般都针对如下方式:检验汇率变化是否遵循随机游走模式。我知道有几项检验采用了汇率变化的日数据或周数据,这些检验不接受随机游走行为的假说,因为存在正自相关性。例如在一项针对4个星期名义即期汇率变化的研究中,Patrick McMahon和Richard Baillie(1985年)发现了显著的正自相关性。在这种时间频率下,这类研究和方差比检验的结果似乎表明外汇市场上存在着某种初始的持续性和惯性,而不是超调和随后的均值回归。

同样,这不是否定超调模型的决定性证据;例如,只有在对货币冲击的反应中,这类模型才表现出明确的超调特点。在现实中,如果多数冲击是非货币性的,则完全有可能出现与现有模型局部不一致的情况。即使如此,我希望建立一种至少表面上与现有模型不完全一致的模式。当然,真实情况是市场确实会对“新闻”作出反应,如非预期的货币增长新闻;但并不一定发生的情况是市场对此类消息作出超调反应。

真正的问题是,我们可能需要解释的不是外汇市场短期内为什么会有如此大的跳跃,而是为什么市场通常会表现出对“新闻”的反应不足。虽然我认同Dornbusch的“超调”模型对为什么市场可能会反应过度提供了一个很好的理论解释,但我挑战某些人的观点,因为这些人认为这也是市场确实对“新闻”反应过度的实证证据,至少在长于小时的频率范围内情况是如此。

类似地,同样的理论模型都是研究低频率和较长周期的实际汇率变化,而且实际汇率的变化受购买力平价的制约。但这方面的证据恰好相反。虽然理论会夸大短期的波动性,但似乎没有充分说明长期的失调。向均衡条件回归的稳定因素显然小于多数经济学家的预期。我可以简要说明有关这一点的证据,因为我自己没有做过这方面的实证研究。首先,我同样借用特殊的因果实证主义方法。在1985年前几个月之前,美元兑英镑汇率的变化路径一直受到美元严重失调和随后回归均衡的主导。所有分析了1985年之前事件的人可能只会得出如下结论:回到购买力平价的因素比较弱,或甚至根本不存在。

Koromzay等人(1987年)的一项研究表明,即使有可能,但也很难让人相信这些情况符合标准的Dornbusch超调模型条件下对“新闻”的理性反应。因此他们指出:“从历史上看,该模型的问题是规定在1980~1986年,‘新闻’不具有符合其定义的序列相关模式。”另外,在分析了是否可以解释1985年之前这段时间美元实际预期均衡汇率大幅度上升和随后美元下跌的情况之后,他们最终得出的结论是,“看似更为合理的解释是市场本身出现了错误”。

下面我再回到一些更正规的研究。Adler和Lehmann(1983年)根据其数据集得出的结论是,即使是年度数据,实际汇率的变化与某一鞅值也没有显著差异。必须承认,我们很难对某一鞅值与具有一阶自回归性质的序列(系数为0.9)作出区分,在这种情况下,“初始冲击之后,一般需要20年时间实际汇率才可能回到其购买力平价水平的90%”。

我的同事Mark Taylor曾检验了1973~85年的汇率序列。在其中的一次检验(Taylor,1986年)中,他试图发现这些实际汇率的时间序列中是否存在单位根,他的结论是无法拒绝单位根存在的假说。他指出,这些发现意味着即使是在长期内,也不存在名义汇率向购买力平价回归的任何趋势。在另一项针对相同数据区间的检验(Taylor,1987年)中,他分析了如果购买力平价理论成立,5个国家(相对于美国)的月度名义汇率与相对价格是否必然出现一致变化的情况。Taylor的结论是,在所有被分析的国家中,汇率与相对价格都没有表现出一致变化的情况。

我觉得很难令人相信的结论是,相对价格水平即使在长期内也对名义汇率没有任何影响,换句话说,实际利差可以无限制地扩大。目前的情况是,美元已经从1984~85年的高点回落,而且在其下降过程中似乎已经回到了购买力平价水平之下,因此我猜测,正式检验的结果可能会有所变化。使用方差比检验也可能会表现出某种均值回归的迹象。[5]尽管可能存在上述情况,但无论是随机或正式检验,证据都明确显示,无论在强度还是时间方面,外汇市场回归长期均衡水平的因素似乎都比较弱和不确定,而且明显弱于许多流行的前瞻式理性预期模型所表示的程度。如果经济学家们希望将其模型置于横截性条件(transversality conditions)之上,则模型的确定性可能会低于我们所希望的程度。