3A.货币制度——1919~1973年

我们在2A节中简要介绍了在20世纪头10年(1900~1910年)中的历史,中央银行是通过变动利率来管理金本位制度,而且是通过公开市场操作来调整利率。在随后的第一次世界大战中,最直接的变化是金本位制的崩溃。欧洲参战国家政府的赤字融资(为战争筹资)增加、国内通货膨胀上升和经常账户赤字飞涨等因素共同导致了大量黄金储备流向美国。欧洲国家的黄金储备枯竭,被迫放弃金本位制,而美国非常成功地对冲了流入黄金的影响,而没有引入欧洲的高通货膨胀率。在两次世界大战期间试图重建金本位的努力没有成功,B.Eichengreen在《黄金枷锁》(Golden Fetters,1992年)一书中对有关原因进行了深入分析。

金本位制度的崩溃使英格兰银行发行的中央银行券成为不可兑换的货币(在多数国家,商业银行发行货币的权利受到限制,并在19世纪结束时逐步被废除)。由于没有真实(或商品)背景,所以这些货币的价值从何而来?这些货币有价值是由于政府法令,即它们是法偿货币,尤其是因为政府有(税收)收入。因此货币的价值取决于政府的声誉、权力和良好的财政状况。政府的声誉过去(和现在)不是非常高。在1914年以前,发行法偿货币(legal tender)或法定货币(fiat money)的国家一般是由于政府融资超出正常范围(由于战争、革命和管理不善),或硬币因高通货膨胀而流出了本国。法定货币的名声一直都不好。之所以如此,是因为历史上多数高通货膨胀情况都是政府赤字融资和货币超量发行的综合结果,参见P.Bernholz的《货币制度和通货膨胀》(2003年)。

虽然最根本的是要确保政府融资维持在一个(长期)可持续的状态,但人们一直担心的是,政府不应当认为货币扩张是弥补财政赤字的一种低廉和便捷的方法。为了这一目标,法定货币制度的结构一般要按如下方式设计,即从表面上看,存在着防止政府直接将赤字货币化的障碍。

尤其是,法定货币制度下的货币发行一般代表中央银行的负债,而不是中央政府本身的负债。当中央银行的客户为了交易目的而需要现钞时,中央银行随时可以向商业银行提供现钞(后者通过减少其在中央银行的存款来获得现钞)。货币发行并不由政府控制,而且也并非直接用于财政支出。另外,在促进中央银行的独立性和强化其对货币存量控制的过程中,法律一般规定中央银行不得直接向中央(或地方)政府贷款。所有这些与其说有很大的实际意义,还不如说更多的是一种表面现象,因为如果政府有决心,总是可以迫使中央银行在二级市场上购买公共部门的债务,给自己融资并造成货币量增长并使通货膨胀恶化。尽管如此,这种表面文章也有作用,并会影响信心和公信度。

在金本位制度下,货币的价值与黄金挂钩,而且为了保持货币与黄金的可自由兑换,利率会以一种准自动(quasi-automatic)的方式变化。实行信用货币制之后,货币的对内和对外价值缺少了约束,可以以一种相机抉择的方式来确定利率。由于政府和其他强大的利益集团(主要是企业经理和地方债务人)在经济中的影响,所以持续的压力(可能出于这样或那样原因)会使利率长期保持在非常低的水平,即低于可以维持价格稳定的水平,尤其是在过去60年里。

在1971~73年布雷顿森林体系瓦解之后,上述情况导致了需要寻找其他锚(替代金本位制)来维持价格稳定。到目前为止已经试用了三种替代锚:(1)中间货币总量目标;(2)钉住某一中心国家稳定货币的固定汇率;(3)确定一个通货膨胀目标。中间货币总量目标已经基本上被放弃,主要是由于很难预测货币流通速度的变化。因此造成了需要在(2)和(3)之间进行选择。如果一国保持全面汇兑管制的话(如中国和印度),则选择难度并不大。由于外汇管制限制了资本流动,因此可以通过调整利率来保持国内价格的稳定,并且不会威胁到钉住外部汇率。

但这超出了历史的范围。20世纪30年代金本位制的崩溃导致了一个比较动荡和半有浮动管理(semi-managed floating)的时期(Nurkse,1944年)。在第二次世界大战爆发后,所有参战国家(美国例外)都实行了严格管制,集中控制所有外部流动(包括贸易和资本)和汇率本身。同时还直接控制银行向私人部门的贷款,并规定银行必须持有大量政府债券,这样政府就可以以较低利率来为战争筹资。

两次世界大战之间的经历使专家们认为,维持完全固定的商品本位制(金本位制)限制性作用太大,而一种(有管理)浮动体系又过于动荡,并可能导致国际间不和谐和绝对的主权行为。结果是,在布雷顿森林会议上采纳了一种钉住并可调整汇率的中间方法。只要对资本流动实行外汇管制,而且中心国家(美国)保持合理的价格稳定,在20世纪60年代末期问题开始积累之前,这种国际货币制度一直运行良好。

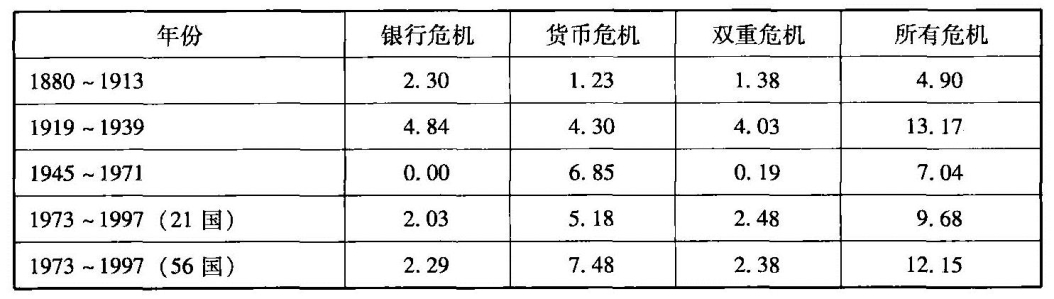

尽管如此,还是发生过少数几次汇率危机,危机通常涉及欧洲发达国家,如英国(1949年和1967年的货币贬值)、德国(20世纪的货币升值)。但另一方面,正如Eichengreen和Bordo(2003年)以及Bordo等人(2001年)所介绍和分析的,在1945~1973年几乎没有发生过银行危机。表1来自Eichengreen和Bordo(2003)文章中的表3.5。

表1 危机发生的频率

在这方面,由于没有银行危机,所以这段时期在商业银行和中央银行的历史中非常独特,尽管一些国家在其他时期也没有发生危机,如英国和加拿大在两次世界大战期间设法避免了银行危机。我们在下一节中将分析为什么会出现这种情况。