二

巴菲特列举的三大投资方式并不是表明盈利之道的多样化,而是为了对冲市场风险。

在三大类中,“Workouts”(套利类投资)、“Controls”(控制类)和道琼斯指数的表现基本无关。恰恰相反,如果持有Workouts的比重较大,巴菲特的基金在熊市中的表现会非常之好,但牛市中的表现会非常糟糕。

和市场整体走势的联动性很强,与道琼斯指数的表现基本同步的投资方式是“Generals”(低估类投资)。巴菲特提醒合伙人注意:

东西便宜并不意味着它的价格不会进一步下跌,如果市场突然下跌,这类投资通常也会和道琼斯指数同步下跌。在类似1961年的牛市中,这类股票是我们业绩表现最好的投资。同样,当市场下挫时,这类股票也是最脆弱的。(1962年1月24日)

成长股理论的阐释者、老费雪的儿子肯尼斯·费雪也是个很有名气的资产管理人,他在20世纪80年代曾提出了“市销率”这个新指标,轰动不小。2007年,小费雪在他的新著《股票投资只需知道的三个问题》中,从宏观到微观,否定了大量有关影响股票价格的重要因素(包括他自己发现的市销率),最后认为中长期真正影响股票走势的是供求关系。

小费雪从事了几十年的资产管理工作,最终绕了一个大圈子回到了再简单不过的“供求关系”。我们也许会忍俊不禁,但小费雪还是继承了父亲直言不讳的一面,说出了行业弄潮儿身不由己的真相。

当然,如果小费雪认可巴菲特20世纪60年代致合伙人的信,他就应该看到老前辈早已多次断言这类“Generals”股票投资的价格决定因素就是供求关系。

行文至此,争议也许会来了,至少作为价值投资者,长期决定股票价格的因素应该是其背后公司的基本面吧?对,我们早说过如果股票指数是长期向上的,长期投资基本面好的公司一定是盈利的,关键是你选择的股票能否超越指数或至少与指数业绩匹配。“长期”究竟有多长?如果牛市长达7年,甚至10年,你手中的股票成了大明星,涨了几倍,抛不抛?抛了,你又买什么?大牛市中的股票价格一般都不便宜啊。接着是大熊市或小熊市,你的明星股票组合跌了50%以上,抛还是不抛?你买的所谓低估股票不涨反而大跌,又如何?

还有一点很关键,下面我们要讨论若要超越股指,集中持股是个极好的办法。问题是,集中持股,价格波动极大,而且不排除资本金的巨大损失。

小费雪不是傻瓜,他说出了投资非套利类与控制类以外股票的市场困局,尤其是如果你是资产管理人,大部分客户是无法接受业绩上蹿下跳的,结果就像我们观察到的,绝大部分资产管理人不约而同成了池塘里的鸭子。

巴菲特也清楚地意识到在投机大潮之下,市场受供求关系影响而沉浮,单靠“Generals”也无能为力:

我的导师本杰明·格雷厄姆过去常常说:“投机本身并不违法,也并非不道德,当然也不足以致富。”去年如果一直食用投机食谱,你很容易变胖,所以我们继续吃我们的燕麦粥。但如果人家普遍消化不良,您也不能指望我们完全没有任何不适反应。(1968年1月24日)

有了与股市关联度很小的“Workouts”和“Controls”,只要资产泡沫化不是过分严重,基金的业绩状况就会比较平稳。

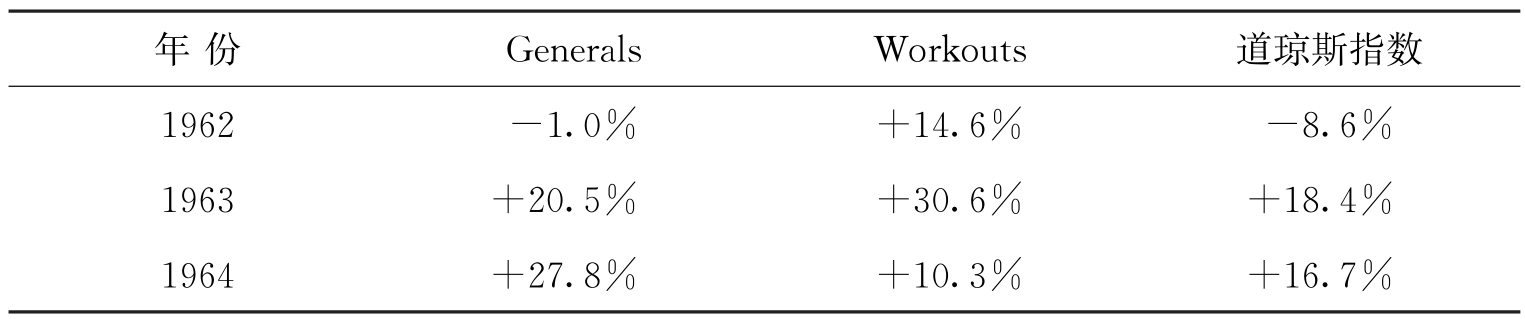

1965年1月18日,巴菲特向合伙人比较了1962~1964年“Generals”和“Workouts”的业绩(参见表1)。

表1 1962~1964年Generals和Workouts的业绩比较

从表1中可以一目了然,1962年“Workouts”力挽狂澜,为合伙基金贡献了大部分的收益;1963年,两类投资的表现都极好,尤其“Workouts”为合伙基金大幅跑赢指数,奠定了胜局;1964年,“Workouts”类投资却大幅拖累了合伙基金的业绩。

总之,如果熊市100%是“Workout”、牛市100%是“Generals”的合伙基金业绩好,但由于市场无法预测,巴菲特只能将几类投资方法组合起来相互对冲:

我认为,我们的投资组合比市场平均组合更加保守,在市场上升时更是如此。我试图持有部分与市场变动“绝缘”的股票,随着市场的上扬,这部分股票的比重会进一步增大。当然,与市场的绝缘是把双刃剑,特别是在市场这个大火炉热气腾腾时。环顾四周,我们会发现,即使是业余厨师也能烧出美味可口的菜肴,而我们自己的大部分股票却根本不在炉子上。(1961年7月22日)

了不起的是,巴菲特很早就认识到了资产管理乃至投资事业的本质,请看1966年1月20日的见解:

投资管理的一大缺点就是它不存在惯性作用,简单地说,如果通用汽车占据了54%的家用新车市场份额,由于客户忠诚度、经销商网络、生产能力、终端形象等原因,1966年它的市场份额估计差不多也是这个数字。但对投资管理业和巴菲特合伙基金来说并不是如此,每年我们都是重新出发,从零开始。所有的投资项目都是以市场价格计量,因此,1966年的合伙人,无论是新合伙人还是老合伙人都很难因我们在1964年或1965年的辛勤工作获利。

这段话对刚入股市的新人而言,可能以为是巴菲特的自谦或是套话,但在资本市场越是呆得久,越会感叹巴菲特的悟性与表达能力。这也是资产管理人与投资人日夜焦虑之所在。