四

杰里米·J.西格尔(图片来源:网络)

如果接受西格尔考证的结论,那么困扰我们多年的一个问题会迎刃而解。以往我们对买入持有策略的最大困惑是,究竟有多少企业值得长期拥有,因为按照“创造性毁灭”理论,长期而言,新企业一般总比旧企业好,一家企业始终优于市场的表现是个小概率事件。然而,按照西格尔的投资者收益“今不如昔”论,我们不仅可以购买代表整个市场表现的指数基金来实现长期投资,也有希望通过持有一些历久弥坚的旗舰企业来达到目标,而且可能更为出色。

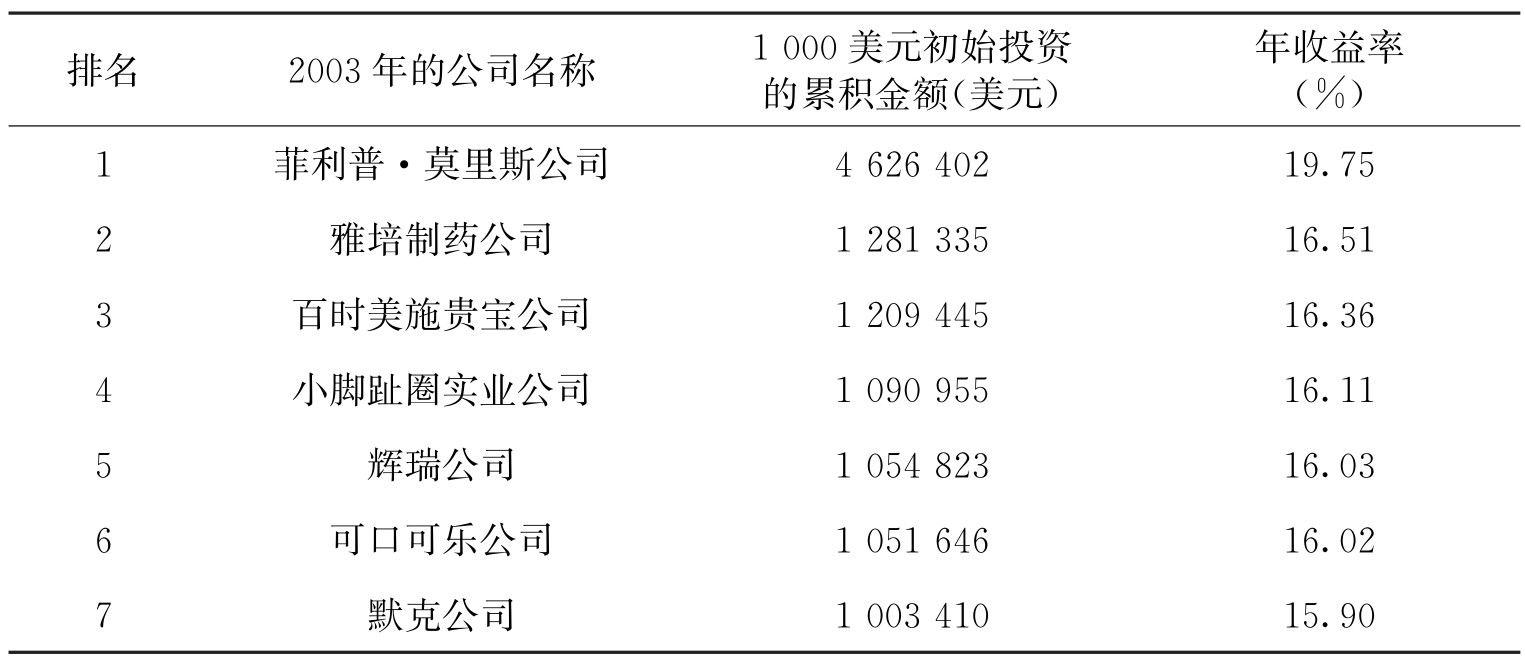

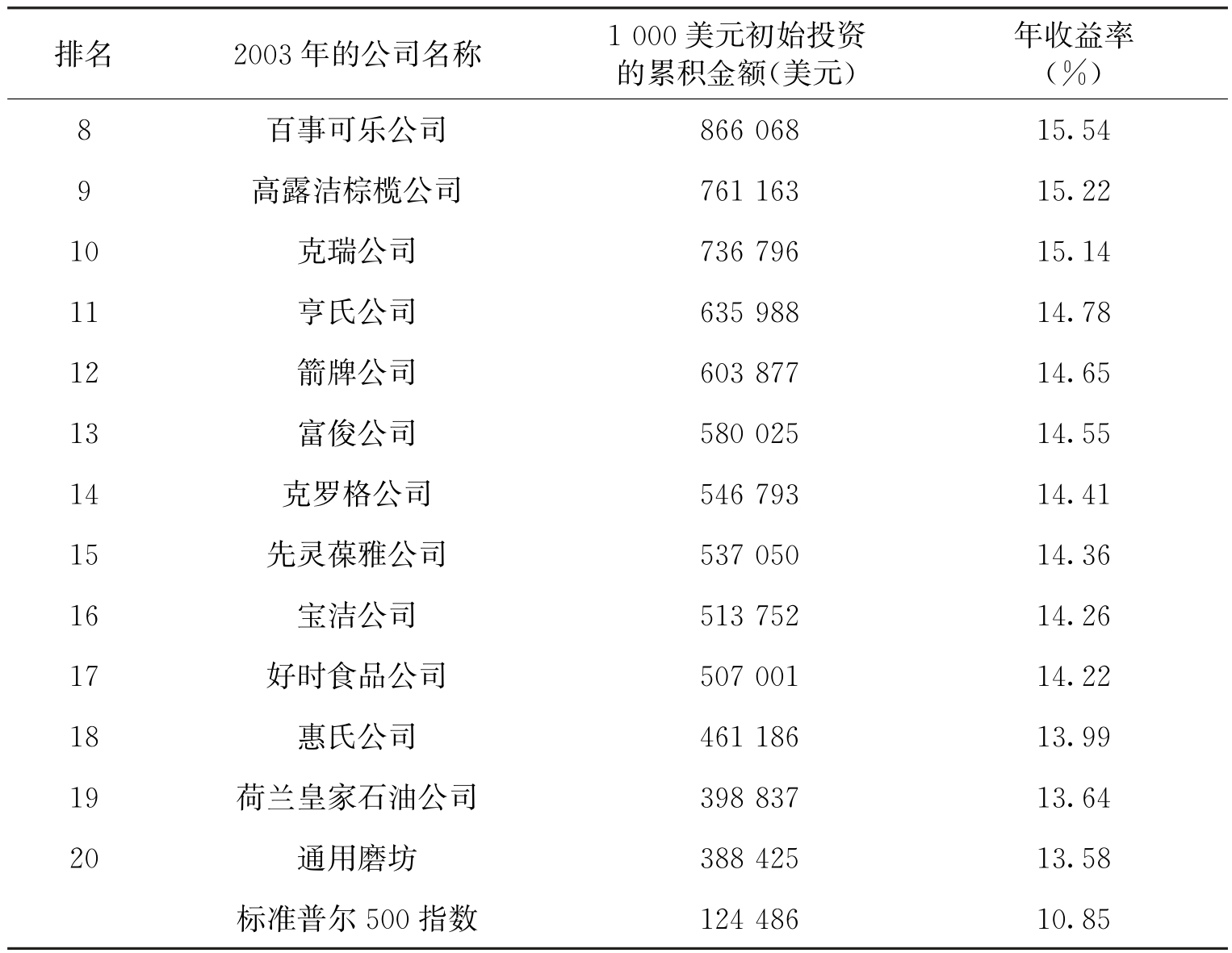

为此,西格尔把目光再次投向标准普尔500指数的原始公司,找到了20个表现最佳的“幸存者”,这些公司保持了完整的结构,未和其他任何公司合并。自1957年以来,每家公司的股票年收益率至少领先指数总体水平2.75个百分点。这意味着,投资其中任何一只股票所能积累的资金都是投资指数组合所能积累财富的3~37倍(参见表5)。

表5 1957~2003年标准普尔500指数原始公司中20个最佳“幸存者”

续表

以年收益率19.75%排名第一的菲利普·莫里斯为例,如果一位投资人在1957年2月28日向一个标准普尔500数基金投入1000美元,通过股利的重复投资,到2003年12月31日,这1000美元可以积累到近12.5万美元;但如果这1000美元是被投入到菲利普·莫里斯中去,那么,在相同条件下,他可以拥有460多万美元。

菲利普·莫里斯真可谓百年企业,虽然在2003年更名为阿尔特里亚集团,但它的杰出表现可以追溯到1925年,那时已成为人们最好的投资对象之一。1925~2003年年底,菲里普·莫里斯公司向投资者提供的复合年收益高达17%,比市场指数总体水平高出7.3%。如果在1925年投资于该公司股票1000美元,通过股利再投资进行积累,经过80年的积累,其价值竟然已经超过2.5亿美元,菲利普·莫里斯股票完全可以成为家族财富的传承工具。

20个最佳“幸存者”大多属于两大产业:高知名度的消费品牌公司和著名的大型制药企业。其中有11家属于知名消费品牌,菲利普·莫里斯名列第1,其早年推出了世界上最畅销的香烟品牌,随着卫生、法律行业以及公众对烟草制品的抨击日趋猛烈,公司开始涉足品牌食品的生产,目前其超过40%的收入和30%的利润来自食品销售。年收益名列第4的小脚趾圈实业公司原名美国糖果公司,2002年,它为在纽交所上市100周年举行了庆祝典礼,这家公司每天生产超过6000万个糖果圈和2000万支棒棒糖,是世界上最大的棒棒糖供应商,难以想象它的年收益率(16.11%)竟比市场高出5%!

名列第6位和第8位的可口可乐(16.02%)与百事可乐(15.54%),我们耳熟能详,不必深究。排名第9位的高露洁棕榄公司(15.22%)与排名第16位的竞争对手宝洁公司(14.26%)都是跨国家用卫生用品公司。

其他如克瑞(排名第10,15.14%)、亨氏(排名第11,14.78%)、箭牌(排名第12,14.65%)、富俊(排名第13,14.55%)、好时食品(排名第17,14.22%)和通用磨坊食品(排名第20,13.58%),都是在美国乃至全世界的消费品品牌公司,产品基本上和100年前如出一辙,如箭牌口香糖、好时食品的糖果、亨氏的番茄酱和色拉调料、通用磨坊的早餐食品都在全球市场上数一数二。富俊公司比较特别,它的前身是美国烟草,后几经拆分,到20世纪90年代放弃所有的烟草制品,生产销售高尔夫球等品牌产品。

除消费品公司之外,制药企业在20家最佳幸存者中也占据了显著的位置。更为奇妙的是,标准普尔500指数原始公司中有6家卫生保健公司保留了最初的公司形式,而它们竟然全部上了榜单。雅培制药以超过市场5.5%的年收益率名列第2,是反病毒药物领域的先锋,该公司早在1929年上市,1957年的1000美元初始股票已经增值到2003年年底的120万美元。位居第3、第5和第7位的百时美施贵宝、辉瑞和默克也能将1000美元的初始投资积累到100万美元左右。先灵公司和美国家庭产品公司(2002年更名为惠氏公司)分列第15位和第18位,也因推出了一系列良药获得了丰厚的利润。

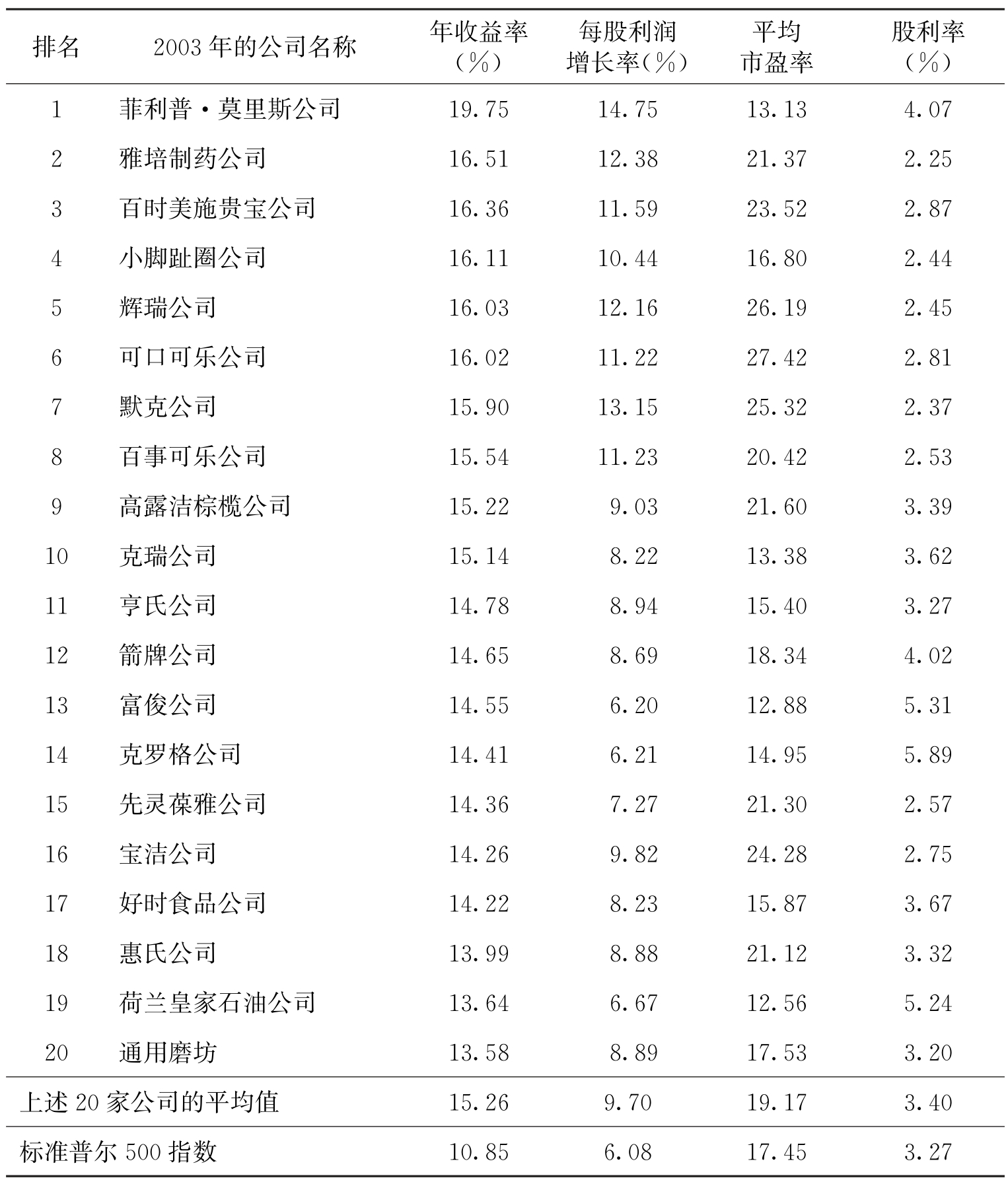

上面是定性分析,也就是说年收益率高、能长期持有的公司最有可能来自知名消费品业和制药业。我们还可以通过比较20家“幸存者”和整体市场在1957~2003年的年收益率、每股利润增长、平均市盈率和股利率,发现可供选择的定量标准(参见表6)。

表6 20个表现最佳“幸存者”的关键数据

20家公司的每股利润增长率的平均值是9.7%,比标准普尔500指数的总体水平6.08%高得多,可是,若以市盈率为标准进行衡量,它们的股价仅略高于指数中股票的平均水平,前者是19.17倍,后者为17.45倍,差别不是很大。这说明,投资者预期这些公司的利润增长速度只比指数的平均速度略快,但事实上,20家公司在近半个世纪的时间里利润增长率高出指数平均水平近4%,这就是它们能为投资者带来高额回报的原因所在。具体而言,菲利普·莫里斯的平均市盈率只有13.13倍,很低,排名第18位,表明市场对公司利润增长率的预期比较保守,而它实际的利润增长率却是最高的,达到19.75%,远远领先第2位的雅培制药的16.51%。实际增长率与预期增长率之间的巨大差异使得这家烟草生产商为投资者带来了最高的回报。

20家公司的平均股利率为3.4%,比3.27%市场的总体水平略高一些,但由于这些股票价格被低估,通过股利再投资购买更多的股份,进一步提高了投资人的收益率。也就是说,股利将原来的差异效应放大了。

时隔10年,西格尔再次提到了20世纪70年代的“漂亮50”,现在他意图把自己的观点表述得更为清晰。1972年12月,“漂亮50”达到平均市盈率超过40倍的地步,以后它们再也没有冲破过这个市盈率。但是,应该一分为二地看问题,“漂亮50”中就包括了菲利普·莫里斯、辉瑞、百时美施贵宝、百事可乐、可口可乐、默克等最佳“幸存者”,关键是投资者不能选择其中市场预期和价格都最高的股票。也就是说,“漂亮50”中市盈率最高的25只股票拥有的市盈率在1972年达到惊人的54倍,后25只股票的市盈率为30倍,前一组的平均收益率比后一组低了3个百分点,如果选择后一组的股票,购买持有策略仍不失为一个好的生财之道。

这回西格尔教授说到点子上啦。泡沫的实质是什么?是以不合理或者是过高的预期支付了过高的价格,即使后来增长的预期实现了,由于投资者以过高的代价买了这些股票,其收益率也会大大降低。强生公司也是知名的消费品牌,但1972年它的市盈率超过了50倍,随后的表现落后于标准普尔500指数的总体水平。至于同时拥有最高市盈率(94.8倍)和最高市场预期的高科技股宝丽来,提供给投资者的回报也最为糟糕,它在2001年宣布破产,股价只有5美分。

于是,西格尔总结出投资者收益的基本原理:

股票的长期收益并不依赖于实际的利润增长情况,而是取决于实际的利润增长与投资者预期的利润增长之间存在的差异。按照这个原理,不管真实的利润增长率是高还是低,只要它超过了市场预期水平,投资者就能赢取高额的收益。