五

什么股票会让人产生过高或不切实际的预期?那就是代表未来发展前景的高科技股或一时无法判断前景的IPO股了。对于高科技股,西格尔在《投资者的未来》中谈了很多,经过一场科幻泡沫后,人们对高科技股有了一定的认识,但对代表第一生产力高增长的科技股何以不能让投资者获得高回报有点迷惑。

为了说明作为生产力创造者和价值毁灭者的科技行业的两重性,西格尔引用了巴菲特合伙人查理·芒格的一段话:“科技能够帮助你,也能够毁灭你,学会区分这两者是微观经济学中的重要一课。遗憾的是,大多数人的脑袋里都没有这个概念。”西格尔分析经济增长和利润增长是两码事。科学技术的发展并不能确保高额的收益或是丰厚的利润。以电信行业为例,1998年美国商务部预测互联网耗用的流量每100天就会翻番,这意味着每年的宽带需求会增加12倍,未来10年会增加近1000亿美元的需求。结果,在科技泡沫时期人们生产了4000万英里(1英里≈1609米)的光纤,足够环绕月球80圈以上,不幸的是,被广泛引用的商务部数据是错误的,互联网所用流量至少一年才能增加一倍,而不是每100天或更短,从1999~2001年,需求仅仅增加为原来的4倍,远低于预期,求不应供,电信公司只得大减价。2000年时租用一条连接洛杉矶和纽约、每秒传输150兆字节数据的光缆所需的费用超过160万美元,仅仅两年后,费用已降到15万美元,到2004年只需要10万美元了。而从1996年开始,电信业筹集了超过7500亿美元的资金用以铺设电缆和完成连接,入不敷出,1999~2003年,116家电信公司陆续破产。

以往我们很多人都相信,资本支出是生产力革命的命脉,没有大投入,怎么会有大产出。可是,无情的事实告诉我们,大部分的资本支出带给投资者的却是较差的回报。西格尔曾按照资本支出/销售收入的比率高低排序,为标准普尔500指数中500只股票构建了5个投资组合,1957~2003年,资本支出/销售的最高者获得了最低的收益率9.55%,而最低者获得了14.78%的最高收益,标准普尔500指数的总体水平是11.18%,资本支出最低的公司提供的收益率竟在半个世纪内比市场高出3.5%。

如果以上述10个行业估算,1957~2003年,电信的资本支出/销售收入比率数值接近0.28,公用事业行业为0.25,而标准普尔500指数的平均水平低于0.1,这两个数值最高的行业,除了材料行业之外,它们的收益率是最低的。相反,业绩最好的卫生保健只有0.07,次好的常用消费品行业拥有最低的比率0.04%。

即便在平均收益率偏高的行业,一家公司的资本支出水平一般也与投资者回报成反比。消费品牌公司宝洁和吉列也是如此,在过去的46年中,当宝洁的资本支出处于平均水平时(共有28年),它的收益率是17%;在资本支出处于最高水平的6年里,公司的平均收益率才2%;与之相反,在资本支出水平较低的12年里,公司年收益达到19.8%。吉列在25年的时间中资本支出水平适中时,平均收益率为16.6%;而在资本支出超过平均水平的7年里,公司的收益率为负;把资本支出降到平均水平之后,年收益率又上升到惊人的26.4%。

零售业巨头凯玛特处于最低资本支出水平段的25年中,平均收益率超过25%,而其余的19年里,公司股票的平均收益率竟然为-3.8%,最后导致了它的破产。

而在“失败”(停滞或萎缩)的行业中,一家公司如果能最大限度地提高生产效率,同时又能将成本尽可能降低,它照样可以成为大赢家。维珍航空公司的老板布兰森说过一句残酷的俏皮话:“成为一名百万富翁的最好方法是先成为亿万富翁,然后再去购买一家航空公司。”但众所周知,美国西南航空因定位为“廉价的航空公司”,2003年4月,在搭载乘客数量仅占整个美国航空业乘客总数8%的情况下,其市值超过了美国其他航空公司市值的总和。在1972~2002年的30年中,巴菲特的伯克希尔·哈撒韦公司的年收益率为25.5%,只有一家公司超过了伯克希尔,它就是西南航空。

同样采取简单低成本模式的沃尔玛,在30年里的收益率也仅次于西南航空与伯克希尔,具有讽刺意味的是,沃尔玛的产生缘于老板沃尔顿对凯玛特的迷恋,而后者因为不计经销成本的扩张导致了自我毁灭。

伯克希尔、西南航空与沃尔玛都是朴素简单(换一种称呼就是“老旧吝啬”)的典型,它们都与时尚先锋和新颖没什么关系,没有让投资者付出高额的代价却获得了不菲的回报。

以首次公开发行股票(IPO)为例,西格尔假设投资者在股票开始交易的第一个月末购买或是以IPO的价格购买并持有到2003年12月31日,检验了自1968年以来近9000只美国IPO股票的收益率,如果把它们与一个有代表性的小型股票指数组合相比,前者中有近4/5不合格,近半数的IPO公司年收益率比后者降低不止10%;超过1/3的公司降低20%;而有1417家公司,也就是近17%的公司,年收益率降低了30%甚至更多。

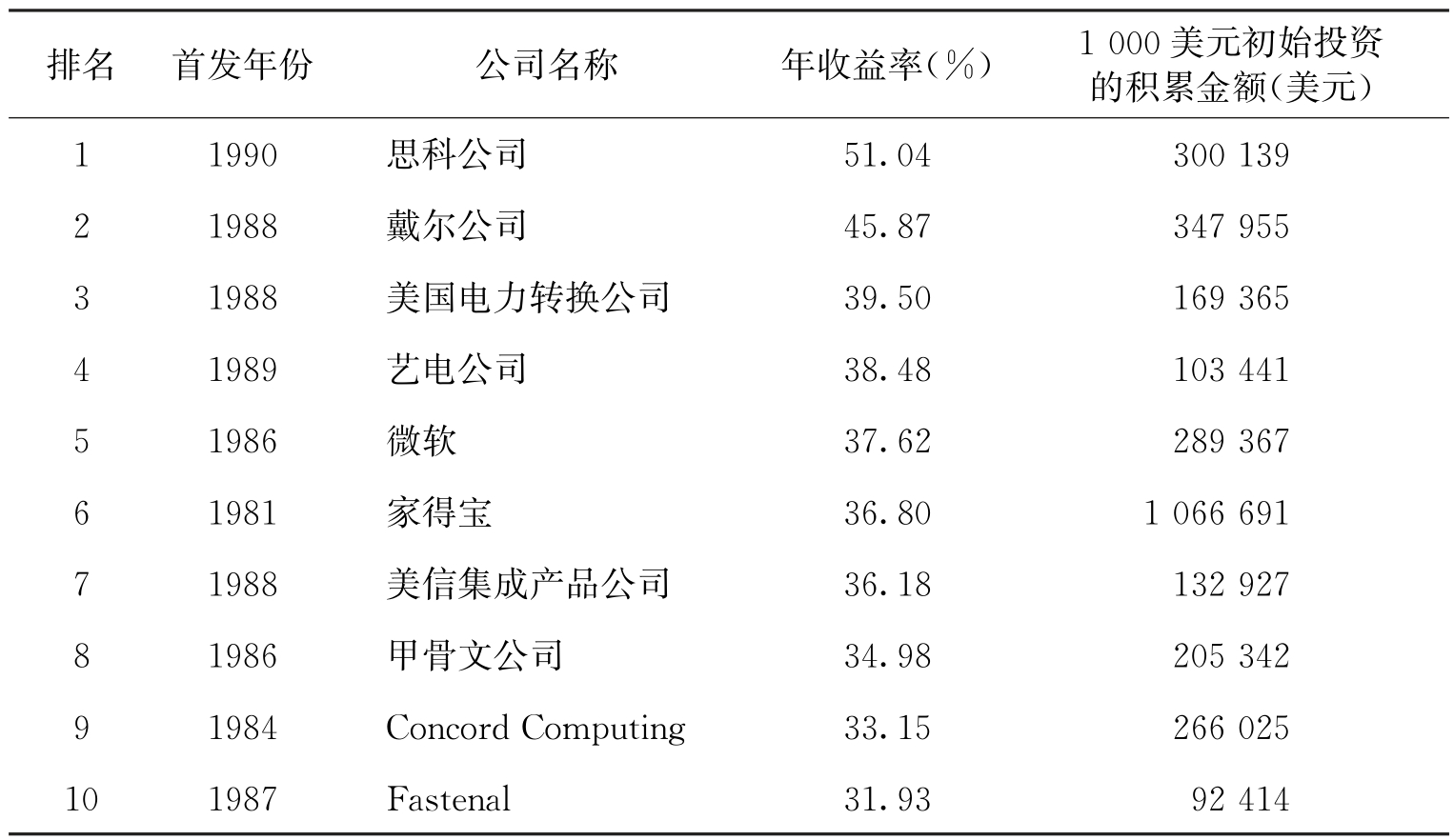

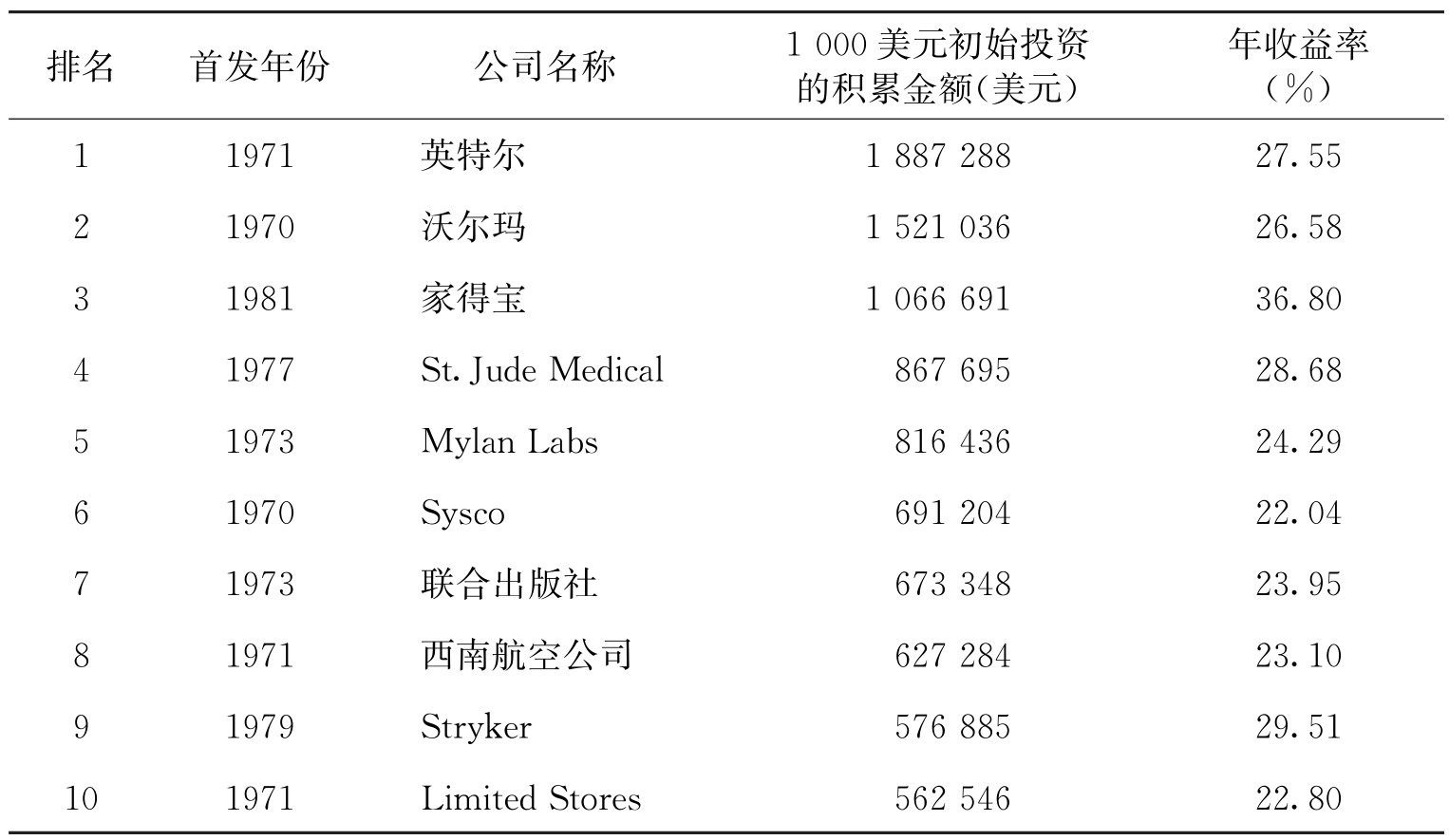

总体而言,1/5的IPO的成功者也乏善可陈,但总会有奇迹出现。西格尔排出了1968~2000年累积收益最高和收益率最高的IPO股票(参见表7和表8),表7中的英特尔、沃尔玛与家得宝公司都能将投资者最初投入的1000美元增值到100万美元以上。在表8中,前三名为思科、戴尔与美国电力转换公司,年收益率分别为51.04%、45.87%和39.5%。看了这些数据,一些投资者大概会热血沸腾,跃跃欲试,殊不知,在9000家IPO股中,要买到这样的新股,真是比登天还难,即使你买到其中的一两家,由于投资了更多失败的IPO股,总体成绩也会很一般。

表7 1968~2000年累计收益最高的首次公开发行股票

表8 1968~2000年收益率最高的首次公开发行股票