二

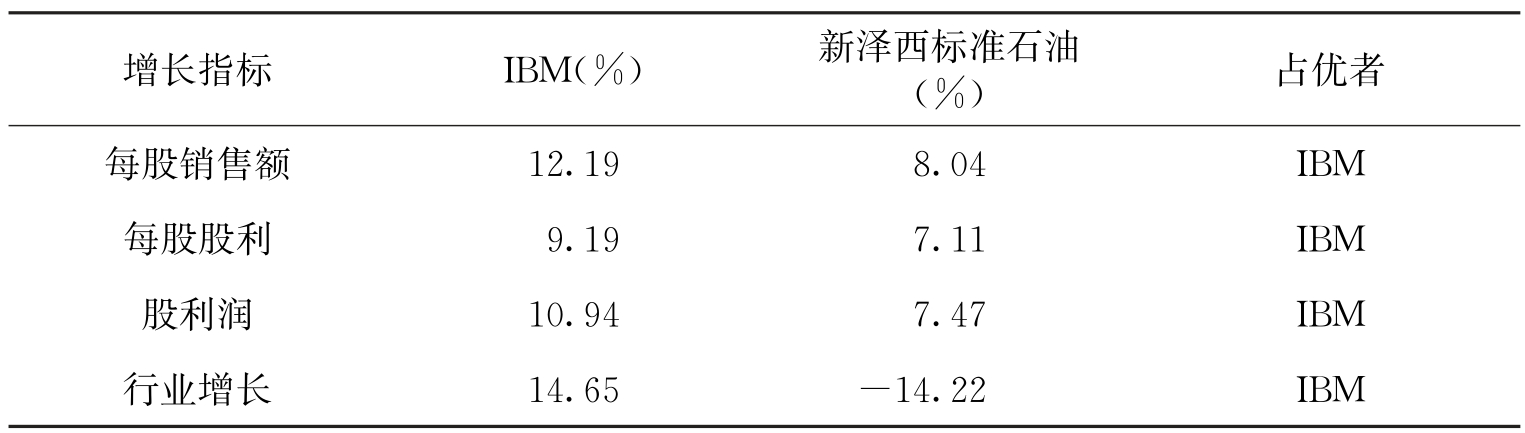

西格尔的答案是:尽管新公司在利润、销售额甚至市值等方面都比老公司增长得更快,但投资者为这些新公司的股票所支付的价格实在是太高了,以至于无法得到较高的收益。股价过高意味着股利收益偏低,所以通过股利再投资所能积累的股票数量也就偏少。几百家公司组成的投资组合比较抽象,我们具体到1950年两家公司IBM和新泽西标准石油(现在的埃克森美孚),比起新泽西标准石油这样的老牌公司,当年的IBM可是新兴的高科技公司啊。事实证明,IBM也不负众望,表3中比较了两家公司的关键性增长指标——销售额、利润、股利和行业增长,可以看出华尔街用以选择股票的每个增长指标上,IBM都大大超过了新泽西标准石油,在50年里,前者的每股利润每年的增长速度超过后者3%。

表3 1950~2003年IBM和新泽西标准石油的年度增长率

市场的“大气候”似乎也不利于新泽西标准石油,1950~2000年,全美股票市值中,科技行业的份额从3%上升到接近18%,石油产业股票市值份额却从20%下降到不足5%。

如果你有水晶球,能未卜先知到30年后的情况,你会选择谁?一定是IBM吧。唉,你还是错了。西格尔告诉我们,尽管两只股票的业绩都不错,但在1950~2003年,新泽西标准石油的投资者每年可以获得14.42%的年收益,比IBM提供的13.83%的年收益要高。这点差别短时间内没什么问题,可53年过后,投资于前者的1000美元已累积至126万美元,而后者只值96.1万美元,比前者少了24%。

为什么在每个增长指标都远远落后的情况下,新泽西标准石油还是打败了IBM?原因是决定投资回报的决定性因素是投资者为收益所支付的价格和获得的股利。定价的基本尺度是市盈率,1950~2003年IBM平均市盈率是26.76倍,新泽西标准石油是12.97倍,也就是说后者可以比前者以不到一半的价格买到。同时期,平均股利率IBM是2.18%,新泽西标准石油是5.19%,后者又比前者高出3%。新泽西标准石油股价低,股利率却很高,如果投资人把获得的股利再投资于该公司的股票,50多年内几乎可以累积到原有股票数的15倍,而IBM的投资人如法炮制,只能累积3倍。

结果,尽管IBM和新泽西标准石油股价每年上升速度分别是11.41%和8.77%,IBM领先近3个百分点,但更高的股利率让新泽西标准石油的年收益率打败了IBM。

真的,不要被一些数字表象所迷惑,比如有人会指出,53年来,IBM的股价上升了近300倍,而新泽西标准石油股价才上升了120倍,IBM一定是最佳的选择。但他们忽略了新泽西标准石油的高股利,对于长期投资者来说,股利也是收益的主要来源之一。

一些中国的市场人士都喜欢谈论股票市值(即一个公司发行在外的股票数量与每股价格的乘积),并把市值的变化当作衡量投资者收益高低的标准。而西格尔提醒我们,在几天或几周的短期内,市值和收益的确有密切的联系,但从长期而言,投资者收益与市值变化是两个完全不同的概念,投资者收益是每股价格变化再加上股利(如果有股利的话),市值和投资者收益中唯一相同的因素只是股价而已。有时,市值下降,投资者收益反而上升。美国电报公司在1983年年底市值接近600亿美元,被司法部命令剥离它的子公司,投资者因此得到7家单独公司的股票,虽然1984年年底该公司的市值是200亿美元,下跌了66%,但持有子公司股票的投资者当年的财富增值了30%。有时市值上升,投资收益反而下降。2000年美国在线与时代华纳合并,市值从1090亿美元上升到1920亿美元,而原时代华纳股票的投资者恰好在市场达到顶峰时候接下了美国在线的股票,接下来的几年里损失惨重。