三

不仅个别公司的快速增长不代表投资者收益,对行业来说亦是如此。

西格尔再次打破了我们的集体迷思:过去我们的投资理念是“增长速度最快的行业会带来最高的投资收益”,比如,金融行业的市场价值占据了标准普尔500指数的最大份额——从1957年的不到1%增长到2003年的20%,与此同时,能源行业的份额却从超过21%缩减到不足6%,如果我们要追逐增长最快的产业,就应该买入金融股,同时抛掉石油股。

但事实告诉我们错了。自1957年以来,金融类股票的收益率落后于标准普尔500指数的总体水平,而能源类股票的表现则领先于市场。

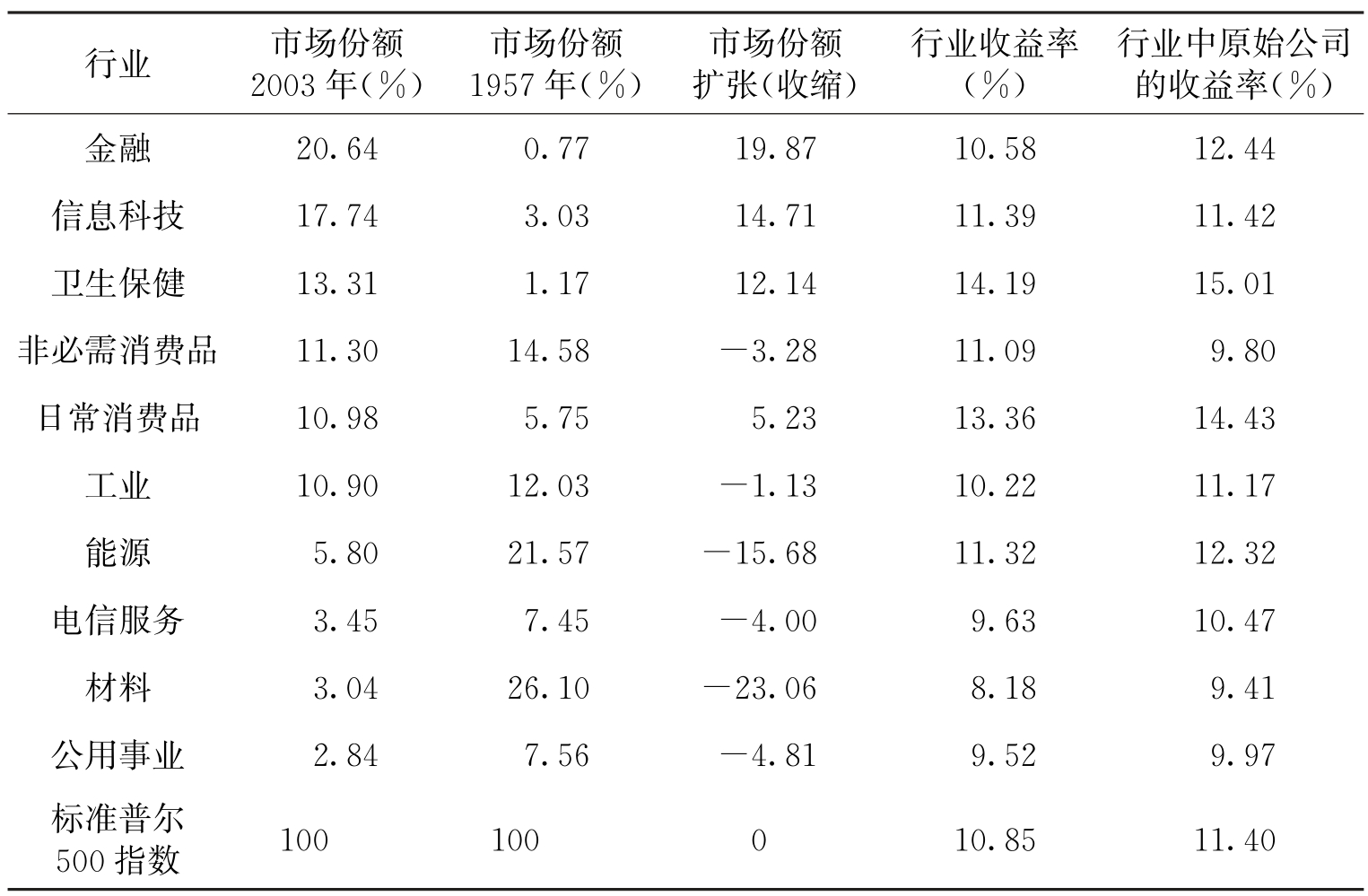

西格尔按照材料、工业、能源、公用事业、电信服务、非必需消费品、日常消费品、卫生保健、金融以及信息科技10个行业,将标准普尔500指数原始公司逐一归类,表4显示出自1957年以来指数中各行业的收益率和市场份额变化情况。

表4 1957~2003年各行业市场份额与收益率变化

表4的信息表达得很充分,表明了投资行业的收益率与该行业的扩张或收缩并没有明显的关联,如金融和信息科技是扩张幅度最大的两个行业,而它们提供给投资者的回报都很平庸。此外,除了非必需消费品一个行业之外,指数中原始公司的表现都要好过本行业中的新公司,换句话说,几乎市场中每个行业的新公司都被高估了。

具体量化到每个行业50多年来新老公司和市值份额的变迁,也颇具投资实用性。

能源和信息科技两个行业在各自巅峰时期的市值都超过了标准普尔500指数总市值的30%,一个是缘于20世纪70年代末的石油恐慌,另一个是缘于20世纪90年代末的科技狂潮,并且都在市值骤然上升后迅速回落,可谓泡沫行业。我们曾提示过,长期而言,买新泽西标准石油要比IBM好,但我们不能在石油泡沫顶峰时买入能源股。20世纪70年代初登上标准普尔500指数的13只能源股票中,有12只股票的投资业绩落后于能源行业与指数的总体水平。

即便如此,在石油泡沫鼎盛时期,占据行业主要地位的大型综合性石油生产商的市盈率也低于市场总体水平,石油泡沫主要集中在原油勘探和开采行业,它们的市盈率比市场高出不少。科技股的股价总是很高,20世纪60年代初,因投资者对电脑市场的乐观预期,科技行业的市盈率达到56倍,是市场平均水平的2.5倍还多;而该行业在1957~2003年间的平均市盈率为26倍,也比市场总体水准高了整整10个百分点。自1957年以来曾有125家科技类公司登上标准普尔500指数,在1999年和2000年,这125家公司中的30%经历了灾难,1999年指数新增的科技公司年收益率落后于整个科技行业4%,2000年登上指数的科技公司落后于整个行业多达12%。

1957年,占标准普尔500指数最小的三个行业——金融、卫生保健和信息技术迅速扩张,但今天它们的市值之和已超过指数总市值的一半,其中的金融和卫生保健两个行业1957年仅占股票总市值的1.9%,而到2003年年底,它们已经占标准普尔500指数34%的市值。然而,两个行业的投资收益却大相径庭,卫生保健成为10个行业中最高的14.19%年收益率的行业,比指数的总体水平高出3%,金融行业却落后于市场。

卫生保健行业也是今不如昔,如辉瑞、强生和默克这些占据主导地位的公司都拥有悠久辉煌的历史,而1957年以来进入该行业的11家健康服务公司中有9家落后于市场总体水平,换句话说,如果不算那些新进入该领域的公司,投资卫生保健行业的收益还会更好。

诞生于1999年、由标准普尔和摩根士丹利联合推出的全球产业分类标准,将服务消费者的商业领域分成两个行业——日常消费品和非必需消费品。日常消费品指那些销售量受经济周期影响不大的日常生活所需物品,包括食物、饮料、香烟、肥皂、日常卫生品和杂货,该行业拥有异常的稳定性,多数大公司都拥有50年甚至更长的历史,如可口可乐、菲利普·莫里斯、宝洁和百事等,它们的表现也十分优秀,标准普尔500指数投资收益最高的20只“幸存”原始股中,竟有12只来自该行业。

同样是服务消费者,非必需消费品却经历了太多的混乱与动荡。这个行业指的是那些不被看作生活必需品的产品和服务,它们被购买的频率较低,需求量依赖于消费者除去基本支出后的可自由支配收入,主要包括汽车、饭店、百货商店和娱乐。我在前面已说过,只有这个行业旧不如新,符合经济学家熊彼特所谓的“创造性的毁灭”理论——老的、衰落的公司被新兴的、充满活力的后来者取代。在20世纪50年代,该行业中占据主导地位的公司包括汽车生产商(通用、克莱斯勒和福特)、汽车配件供应商(凡世通和固特异)及大型零售商(西尔斯罗巴克、彭尼和伍尔沃斯),但今天它们已江河日下,该行业5家最大的公司中有4家属于娱乐业——时代华纳、Comcast、维亚康姆和迪士尼。非必需消费品行业的指数原始公司投资收益落后于新增公司,除了通用汽车的糟糕境遇之外,也与后起的沃尔玛的杰出表现有关。2003年4月,标准普尔公司已将沃尔玛从非必需消费行业划归至日常消费行业。

日常消费品行业年收益率为13.36%,远远超过非必需消费品的11.09%,如果考虑到行业中原始公司的收益率,14.43%与9.80%的差距更大。西格尔对此感叹:“考虑到经济发展的趋势,上述现象实在出人意料。在过去半个世纪里,绝对没有人想到日常消费品行业会大大超越非必需消费品行业。过去的50年里,人们的可自由支配收入大大增加,经济的繁荣使得数以百万计的美国人拥有了远远超过基本生活所需的购买力。”

然而,非必需消费品行业并没有兴旺发达,其中的公司无法保证产品质量,因此也就难以培养消费者的忠诚,它们漠视外国竞争者,让日本等国家乘虚而入。倒是生产日常消费品的美国公司凭借高质量的产品赢得了声誉,积极地向海外拓展市场并大获成功。

看来什么事都不能“想当然”。

工业部门包括大型工业集团、交通运输公司和国防企业,标准普尔500指数刚建立时,通用电气是该行业最大的公司。1981年,韦尔奇接手通用公司后,它成为多元化企业的楷模,股价在2000年达到高峰,市盈率是50倍,随后它的股价下跌了2/3。工业部门在过去半个世纪中经历了巨大的变化,1957年时位列标准普尔500指数的几家航空公司有的已从指数上消失了。

比较奇妙的是铁路业,它在整个工业部门中的市场份额萎缩得很厉害,市场价值从占行业总量的21%下降到现在的不足5%。美国铁路行业从20世纪50年代中期就开始走下坡路,州内高速公路网的建成大大减少了铁路乘客的数量,航空公司又抢走了几乎所有的长途顾客,结果不少铁路企业纷纷宣布破产。

再次出乎我们意料的是,铁路业半个世纪的收益不仅超过了航空业和公路运输业,甚至击败了标准普尔500指数。

1980年,对铁路业的管制解除,这刺激了各公司的联合并且大大提高了它们的效率,尽管收入下降,但铁路的运营效率是以前的3倍,这为承运商带来不少利润。在4家幸存下来的铁路企业中,伯灵顿北圣塔菲铁路公司取得了17%的年收益率,比标准普尔500指数高出4个百分点。

西格尔于是说了下面一段话:

铁路业给投资者上了重要的一课:一个长期下滑的行业也可以向股东提供出色的收益率。在市场预期如此悲观的情况下,如果公司能够止住下滑并赢取利润,特别是如果管理层能够支付股利,投资这家公司股票的未来收益将十分可观。30年前,又有谁会想到萧条的铁路业能够带给投资者如此丰厚的回报,而蓬勃的航空业会做得如此之差呢?

材料行业由生产诸如化学品、钢铁和纸张等基本材料的制造企业组成,该行业和能源行业在1957年是最大的两个行业,到2003年却排在最后两位,加起来尚不到指数总体规模的10%。然而,能源行业的年收益率仍很好,材料行业却以8.18%居10个行业之末。

电信行业20世纪90年代末在投资者乐观预期推动下,在标准普尔500指数中的比重曾超过了11%,后又迅速崩溃。西格尔对此的评论很经典:

电信业向我们展示了快速的生产力发展是如何使公司和投资者双双陷入窘境的,这个行业为今后数十年的生产力革命奠定了基础,同时也不幸地成为反面教材——在“创造性的毁灭”过程中,位居最前沿的公司拥有的创造性可能会把它们自己也毁灭掉。

最后一个行业公用事业同样经历了市场份额的严重萎缩,主要原因是由于政府对能源行业的管制放松,让大部分时间都享有垄断地位的企业无所适从。该行业的公司拥有很高的股利率,然而年收益率只有9.52%,只比材料行业高一点。考察了10个行业在半个世纪的表现后,西格尔得出了下述结论:

第一,快速的行业增长并不意味着高额的投资收益,过去50年中大幅扩张的金融和科技行业带来的收益率平庸甚至低下,能源行业尽管严重萎缩,却能击败标准普尔500指数。

第二,长期来看,某个行业的收益率高低只有不到1/3,这与该行业的扩张或者萎缩有关,较大程度上受到其他因素的影响,如新公司和股利的影响。

第三,相隔20年,能源和科技行业经历了几乎相同的泡沫,两个行业都在标准普尔500指数中的权重达到30%的时候泡沫破灭。行业权重的快速上升是危险的信号,要警告投资者减少在该行业的资产配置。

第四,在10个经济行业中,有9个行业的指数新增公司的收益率低于原始公司,在行业快速扩张时期进入指数的新公司提供给投资者的收益率尤其低。