一

沃顿商学院金融学教授杰里米·J.西格尔(Jeremy J.Siegel)的两本投资名著在中国内地都有了译本,一本是1994年出版的《股票长期投资》(Stocks for Long Run),清华大学出版社于2004年5月出版的译本名为《股史风云话投资》,封面设计活脱脱是一副江湖股评家的打扮,什么“散户投资正典”“华尔街十大必读投资宝典之一”,要不是知道西格尔有这么一本书,我连翻它的兴趣都没有。

《股票长期投资》之所以有名,主要是西格尔“拨乱反正”,认为要辩证地看待美国20世纪70年代初的“漂亮50”泡沫,因为在1972年牛市狂潮中,“漂亮50”虽被高估,但只高估一点点,在1972~2001年11月期间实现了11.76%的年收益,略低于标准普尔500指数12.14%的年增长率。尽管西格尔提醒大家,无论大盘成长型股票的前景看起来是多么得美妙,都不可能达到“不惜任何代价去买”的地步,但它们很容易让人产生误会,以为只要长期拥有“好公司”就可以获得相当不错的收益。

另外,即便现在回眸,有些泡沫股确实实现了投资者给它的超高预期,但我们还是不能否认泡沫给当时市场所造成的严重伤害。

其实,也有人著书分析几百年前的荷兰郁金香泡沫是合理的,原因是这些球茎至今还很稀有和昂贵。这些“翻案”文章意义不是很大,泡沫的杀伤力聚集在当代人的身上,财产损失了一半乃至全无,这事突然发生了,对谁都不合理,只是有些人痛不欲生,有些人化悲痛为力量而已。用一个不是很准确的比喻,你年轻时因性格缺陷导致失恋或家庭破碎,很多年后,你有了幸福的家庭,往事早已烟消云散,但你不能否认当年曾经大悲大痛过。

除此以外,《股票长期投资》泛泛而谈,从今天看价值已不大。

有意思的是,经历了20世纪初的科网泡沫后,西格尔在2005年又出版了一本《投资者的未来》(The Future for Investors),机械工业出版社2007年1月推出了第1版的中译本,我读后极受启发。

我们不妨从一个很实用的角度展开西格尔的研究话题,那就是如何长期投资(购买然后持有)呢?包括西格尔在内的许多专家以往并不建议人们选择购买20家大公司的股票,然后一直持有它们。他们认为,正确的做法是购买指数基金来获得长期收益,因为像标准普尔500指数等都会不断随着新公司的出现而更新,只有指数基金的回报可以和这些市场指标很好地契合。

《投资者的未来》

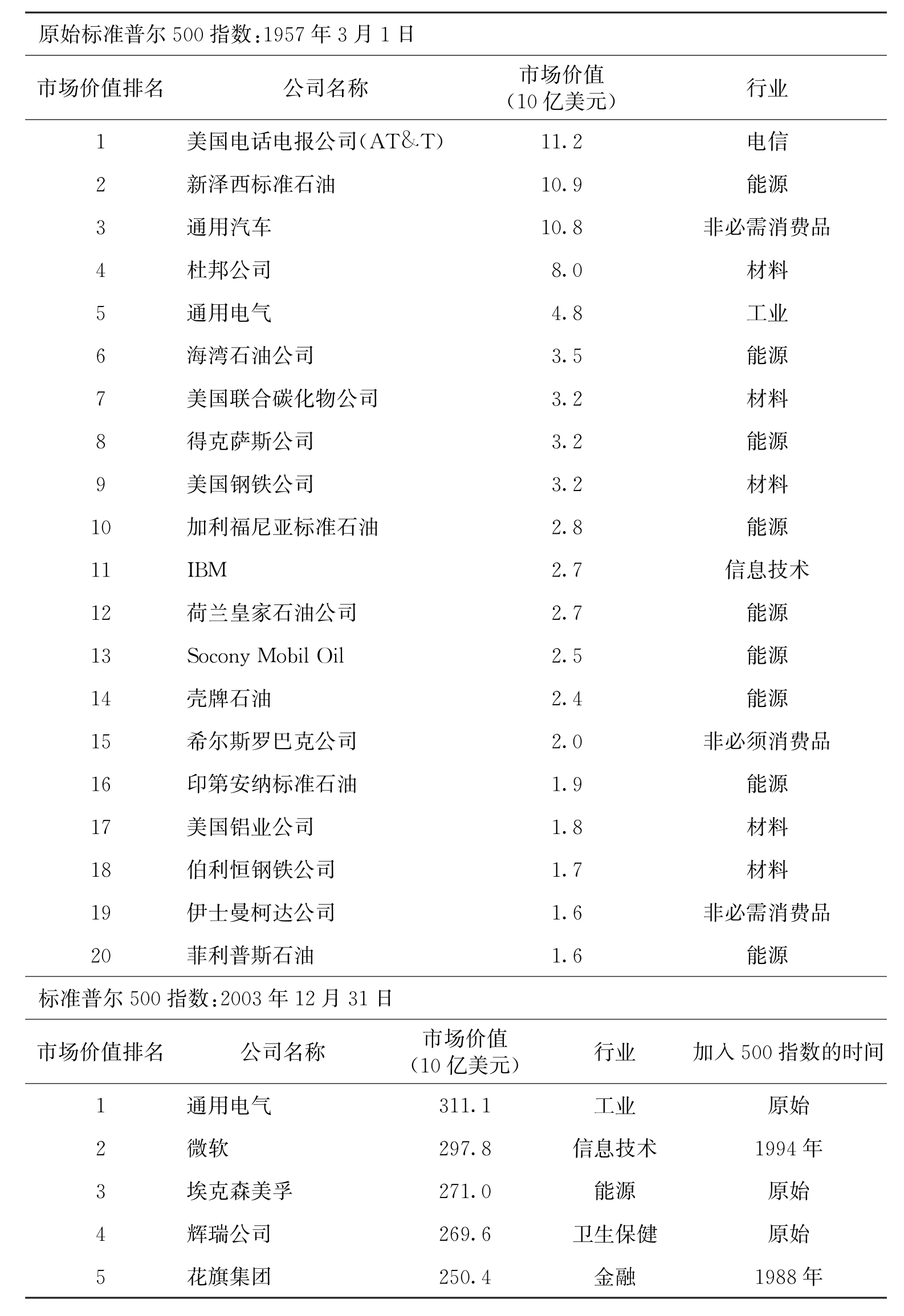

标准普尔500指数的历史似乎说明了这一点,标准普尔公司于1923年率先推出了股价指数,3年后又建立了包括90只股票的综合指数,到1957年公司把指数范围扩展到500只股票。其后,标准普尔500指数不断地更新,至2003年,被添加到指数中的新公司达到917家,平均每年20家。添加新公司最多的一年是1976年,共有60张新面孔登上指数,其中有15家银行和10家保险公司。在科技泡沫达到顶峰的2000年,指数中添加了49家新公司,仅少于1976年,而在2003年股市跌到了谷底,只有8家新公司登上指数,是历史上最少的一次。

与1957年相比,2003年的标准普尔500指数公司构成变化巨大,2007年排在市值前5名的企业(微软、沃尔玛、英特尔、思科和戴尔)在1957年都还不存在。1957年的市值前20名里有9家石油生产商到2007年只有2家;前20家公司里有12家来自科技、金融和卫生保健行业,1957年则只有IBM能够位列其中(参见表1)。

表1 1957年3月和2003年12月标准普尔500指数市场价值最高的股票

续表

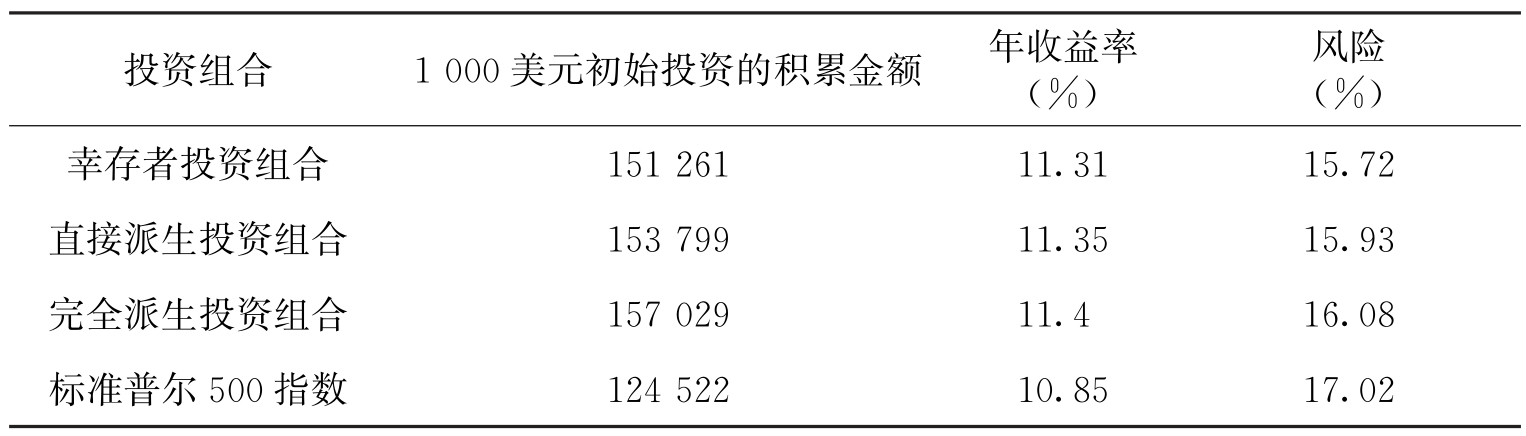

然而,这次西格尔做了件“笨事”,他计算了1957年标准普尔500指数中最初500家公司到2003年的收益率,并将它与不断更新的标准普尔500指数的收益率做了一番比较。

由于原来的500家公司命运不同,西格尔构建了三个投资组合:第一个被称为“幸存者投资组合”,它假设当原始公司发生兼并或私有化时,投资者将这些公司的股票卖掉并将资金再投入指数“幸存”公司中去,结果有125家公司构成了该资产组合,年收益率是11.31%;第二个叫作“直接派生投资组合”,它包括所有发生兼并的公司,不过像前一个组合一样,所有的分拆公司股票都被立即售出,并再投资于母公司,共有228家公司的组合年收益是11.35%;第三个叫作“完全派生投资组合”,它是在前一个组合的基础上假设投资者持有所有的分拆公司股票,由于该组合不涉及任何股票出售,因此是绝对的“买入持有投资组合”,或者说是“买入忘记投资组合”,由341家公司的组合年收益率是11.4%。

那么,1957~2003年随时更新的标准普尔500指数的年收益是多少?10.85%。也就是说,无论我们怎样定义由原始标准普尔500指数投资组合的收益,都比“喜新厌旧”的标准普尔500指数高,而且风险更低(参见表2)。

表2 标准普尔500指数原始公司投资组合的表现

西格尔的结论是:平均看来,标准普尔500指数中原始公司股票的表现要领先于在后来半个世纪里陆续登上该指数的近1000家新公司的股票。

我们从未想到结论如此具有颠覆性,毕竟,是那些新公司带动经济增长并使美国经济领先于世界,但它们的股票在市场上的表现为什么反倒落后?究竟发生了什么事情?