自信,还是自负?——比尔·米勒的滑铁卢

2008年5月1日,我在赴韩国度假的飞机上阅读一份上海市民报纸,该报报道有一客户状告某外资银行,说他买了一款美国雷格·梅森基金产品,销售人员只告诉该基金经理比尔·米勒(Bill Miller)连续15年打败标准普尔500指数,却不说他这两年(2006年和2007年)跑输大盘的情况。当然,该客户未必多么热爱真相,而是雷格·梅森基金让他亏大了。

我不由想到,若他是Value杂志的订户就好了,因为Value杂志这几年比较系统地介绍了海外多名投资大家与基金经理,比尔·米勒就是其中一位。而且,我们秉持了客观独立的精神,有一说一,有二说二,成功之处要介绍,失败与挫折也得分析,甚至我们觉得比美国相关媒体的信息还要直言不讳。将心比心,我们若评论国内投资人士的失误,所受的压力也会很大的。

比尔·米勒(Bill Miller)(图片来源:新浪财经)

截至2008年8月,包括比尔·米勒在内的大多数价值投资型基金经理的日子都不好过,如果事态再延续下去,这可能是他们职业生涯中最难堪的日子。如果我们看看米勒所管理的基金5年净值增长与标普500走势比较图(参见图1,数据截至2008年6月30日),会发现他这一年来简直是惨败,跌势像陡峭的山崖。从该基金10年净值增长与标普500走势比较图(参见图2)看,在2000~2003年,米勒的基金也有过一次暴跌,但那次与标普500的走势基本相吻合。而这回米勒的基金与标准普尔500指数的背离太大了,像一匹脱缰的野马,失去了控制,一头栽了下去。单从米勒的基金走势看,这大半年它更像是一只暴跌的中国A股指数基金。如果你是一个美国客户,享受这种“待遇”,滋味如何?

图1 LMVTX(Legg Mason Value Trust)5年净值增长与S&P500走势图

图2 LMVTX10年净值增长与S&P500走势图

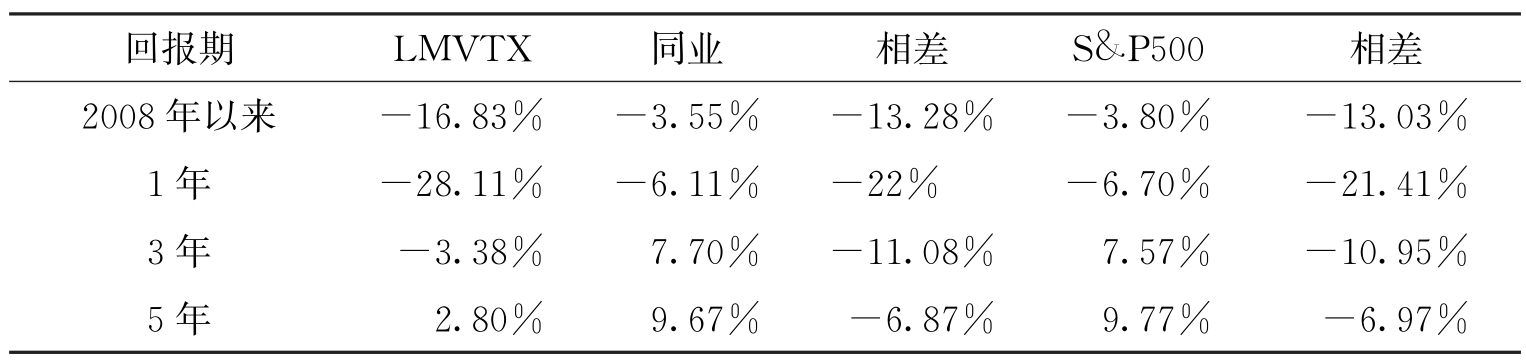

就具体回报而言,截至2008年6月30日米勒的基金亏损了16.83%,标普500是-3.8%,同业也仅亏损了3.55%,都要相差13%以上;以一年衡量,该基金亏损了28.11%,同业仅亏损了6.11%,标普则是-6.7%,相差22%左右。以3年和5年计算,米勒的基金与同业相比也相差11.08%和9.77%,有失水准啊(参见表1)。

表1 LMVTX回报(截至2008年6月30日)

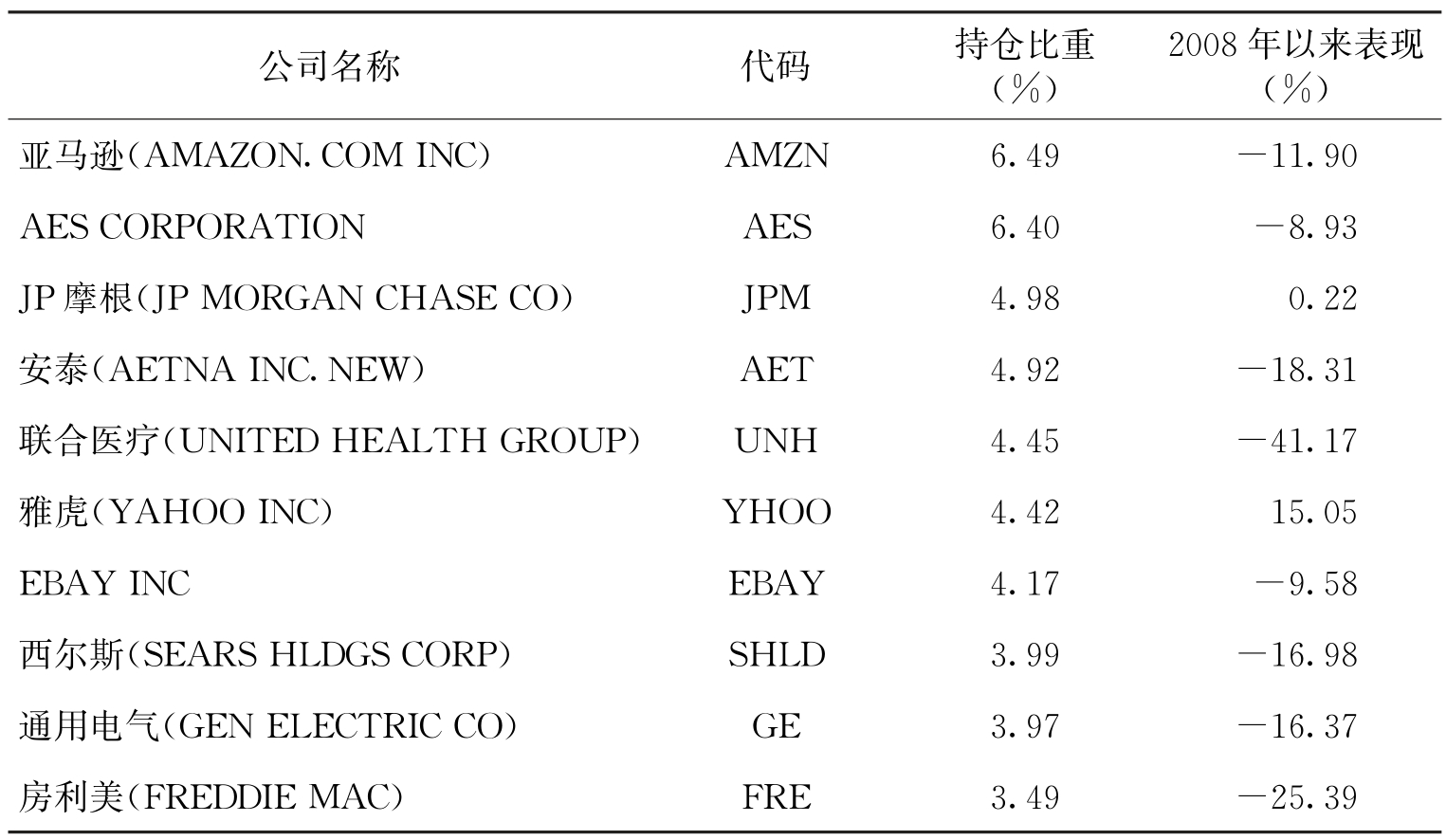

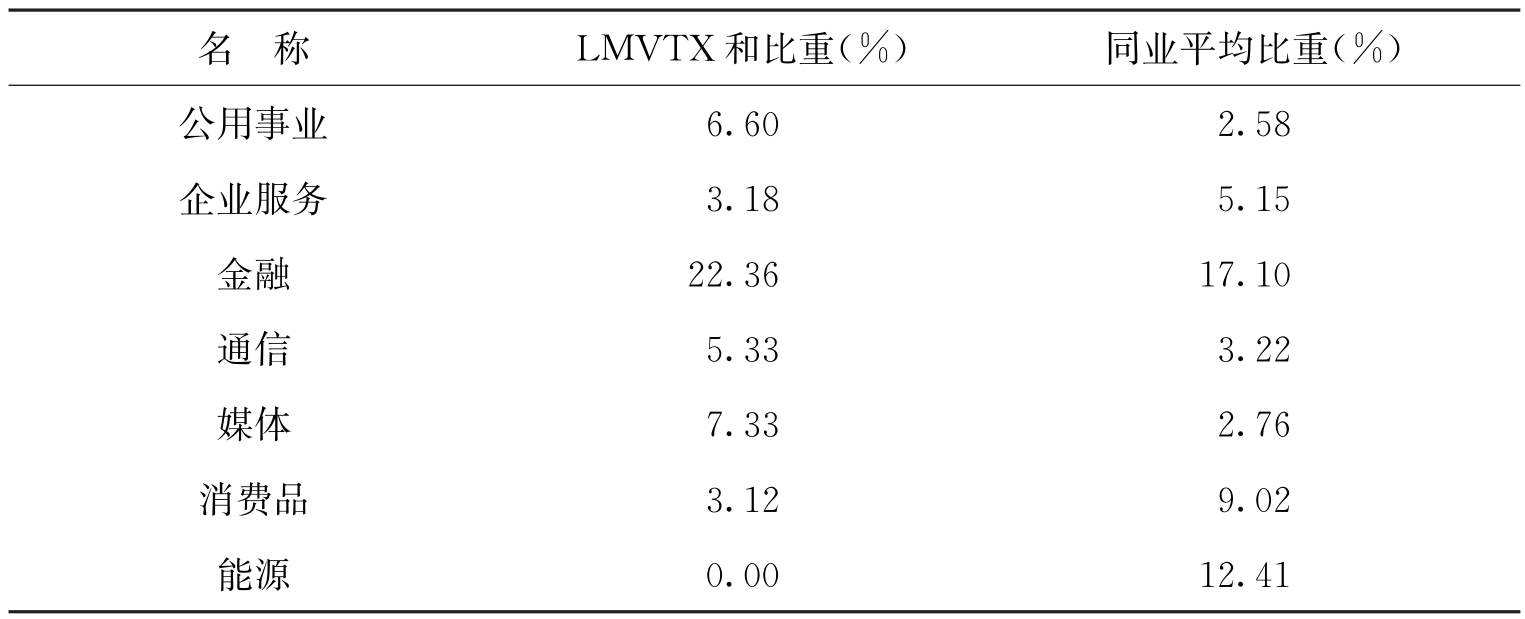

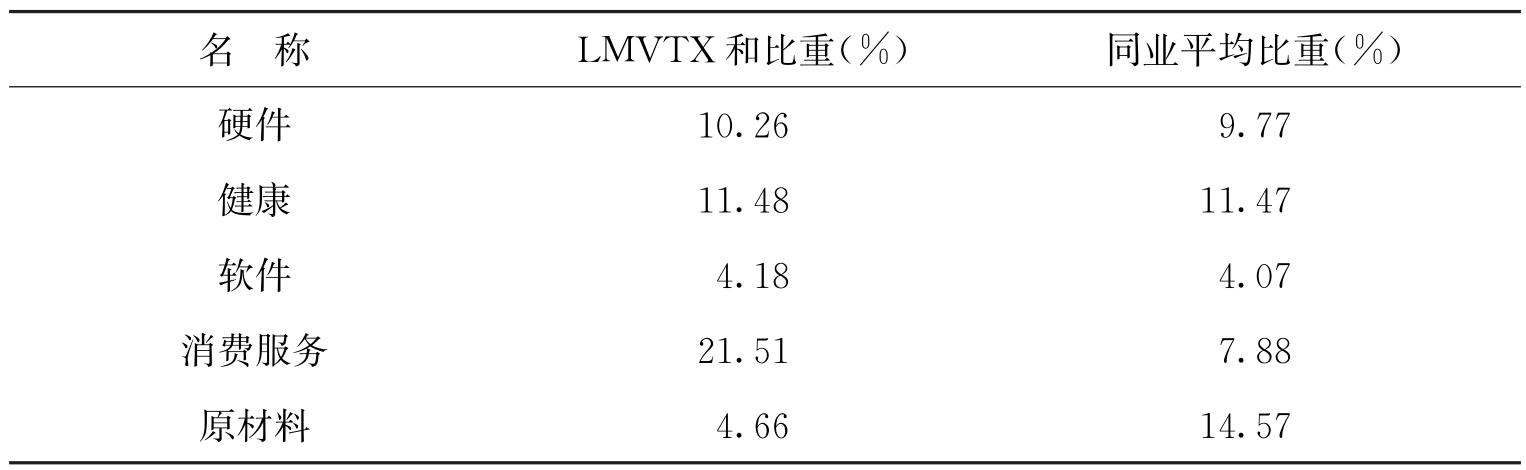

我们且不提米勒在几只重仓股上的失误,即使以该基金的行业配置分析,他的运气也太差了。米勒基金的第一重仓行业是金融业,达22.36%,这波行情跌得最惨,而同业配置也达17.1%,就罢了。但米勒在与金融紧密相关的消费服务业也配置了21.5%,而同业的配置只有7.88%,距离拉大。再看看米勒在两个相对走势最佳的能源和原材料行业的配置吧,竟然是0和4.66%,而同业的配置是12.41%和14.57%(参见表2和表3)。当然,米勒一定认为只有与众不同,才能战胜标准普尔500的平均收益。

表2 LMVTX10大重仓股及表现(数据截至2008年6月30日)

表3 LMVTX行业配置

续表

半年过去了,事实证明,比尔·米勒低估了事态的严重性,在危机来临时显得比较消极,只会回顾自己过往处理危机的经历,有些“经验主义”了。坦率地说,比尔·米勒与其他一些价值型基金经理在安抚焦虑不安的投资者时所表达的内容几乎一致,达到了公式化的程度。如“对我们投资的股票进行防御已经太迟了——此时是采取更加激进行动的时候了,没有理由为应对衰退而调整投资组合”“我们可能处在反转的最初阶段”“我们现在已经正式进入‘恐慌区’”,等等。但为什么不做最坏的准备呢?

2008年虽然美联储主席伯南克猛降利率,到处救市和撒钱,美国市场似乎有所好转,比尔·米勒、比尔·尼格兰等大部分价值投资者都在替自己和客户进行精神按摩,明显心存侥幸。尽管还不是全面评价他们的时候,但我们确实有必要反思一下。在比尔·米勒等人看来,反正危机三五年来一次,忍一忍就过去了,而且,乘人之危还是捞取便宜股票的好机会。也许这一次,比尔·米勒又对了,他们又该向众人宣扬自己是多么正确和英明了。

但为什么他们没有考虑过这仅是一次又一次的好运呢?难道我们真的有办法可以彻底避免1929年的美国股市大崩盘或20世纪80年代末的日本股市大萧条?这种噩运确实罕见,但只要出现一次,也就是大家的滑铁卢了。

我并不是苛求比尔·米勒,而是不欣赏他在任何时候不防御只顾进攻的偏执冒险。比尔·米勒等人一向以逆向投资者自居,应该承认,在以往的胜利中,他们不仅是运气好,而且还实事求是,才赢得了成功。而在这次危机中,他们给人的感觉是倚老卖老,不断重述着自己过去的经验,却很少对周遭的形势作出可能更为恶化的具体分析。

我记得2008年上半年某期《华尔街日报》对逆向投资者有过一篇评论文章,认为当大家都是“逆向投资者”时,原来的成功效应就不灵了。

再重复一遍,他们也许没事,也许还会表现不错,但我很怀疑这种侥幸成功会让他们在今后“赌”得更大。我希望我们可以从这位杰出的投资人的失误挫折中学到经验和教训。

事实上,我们很难从别人的成功中学到多少真正有用的东西,成功的原因太多了,有时就是好运,怎么学?但从别人尤其是自己的失败中学习,就太深刻了。有时失败纯粹是坏运,可你得琢磨呀,我为什么不做好准备,让坏运导致的损失最小啊?

比较有意思的是,比尔·米勒曾在一次讲话中透露了一个信息:在所有的雷格·梅森基金中,只有罗伯特·海格斯壮管理的成长信托基金表现不错。熟读投资著作的人应该知道,海格斯壮写了不少有关巴菲特和价值投资的著作,如《投资的格栅理论》《胜券在握》,我们《投资者文摘》也选过一些他的文章。但这还是挺出乎我意料的,因为我总以为他“纸上谈兵”多了些,究竟是什么原因,得具体分析海格斯壮的投资组合了。

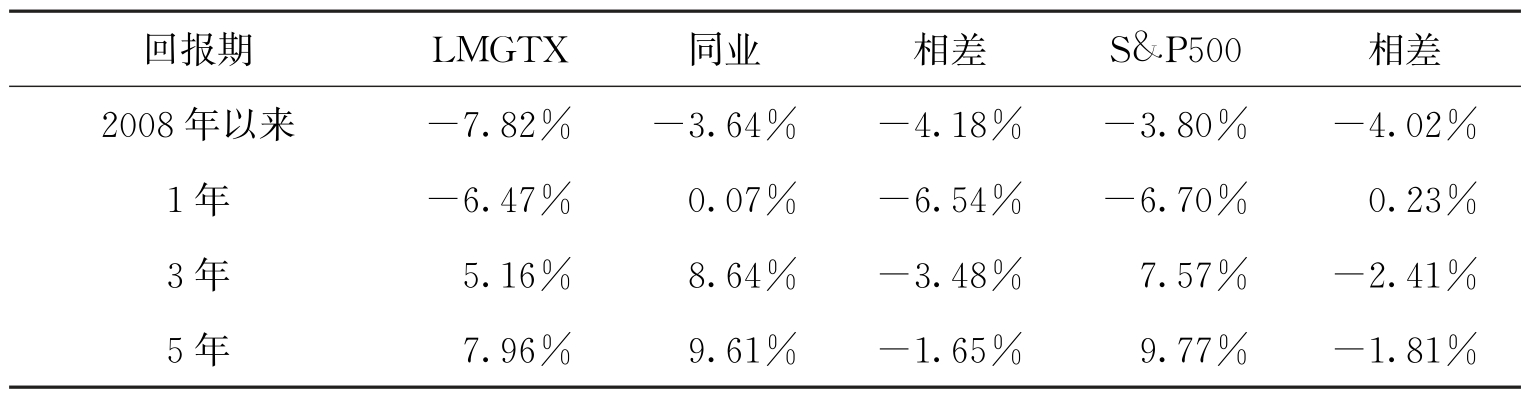

于是,我查看海格斯壮所管理的成长信托基金(Growth Trust)的表现,这又出乎我的意料,它与我原本的想法倒是差不离。海格斯壮只是在雷格·梅森基金中表现得相对不错,与同业比较,也是平平。今年以来,他的回报是-7.82%,1年、3年和5年分别是-6.47%、5.16%和7.96%,比同业水准还要差一些哩。很明显,海格斯壮没什么投资风格(参见图3和表4)。

图3 LMGTX5年净值增长与S&P500走势图

表4 LMGTX回报(截至2008年6月30日)

看来,许多事情不能凭感觉或听别人介绍,得自己去证实分析一番。若不是我要写这篇导言要追根究底一番的话,还真被蒙了。

成亦萧何,败亦萧何吧。雷格·梅森基金受米勒的风格影响太大了,竟然找不出一只相对出色的基金。一般来说,稳健的基金公司追求东方不亮西方亮,每个阶段总会有表现出色的基金,这样至少在营销上不会太难看。雷格·梅森基金公司也真有风格。

丑话说完,米勒的坏运气也许要到头了,比如,一旦能源与原材料价格掉头向下,在两行业配置极轻的米勒基金就会反弹,至少不输于同业。下面该是论述比尔·米勒的出色之处了,我把一辑《杰出投资者文摘》的介绍摘录如下,无非说的是比尔·米勒毕竟是大家,与我们国内民间股神的“滑铁卢”不是一个层次,值得学习的地方还是挺多的。

距比尔·米勒所管理的旗舰基金——雷格·梅森价值信托基金连续15年打败标准普尔500指数的非凡纪录的结束已经有两年时间了。顺便说一下,珍妮特·洛(Janet Lowe)在一本有关米勒的书中提到,这一纪录几乎是富达麦哲伦基金(Fidelity Magellan Fund)经理人彼得·林奇的两倍,后者连续8年打败了标准普尔500指数。

此外,在那段时期内,米勒不仅连续打败了指数,并且是完胜——他所管理的这只基金每年的回报率为16.4%,而标准普尔500指数的年回报率为11.5%。

在2006年年底致股东的信中,米勒提到了获得这一成就的一些原因,并总结出四个基本因素:

(1)根据估值进行投资——因此,应该购买那些因社会或者心理因素而导致预期过低的股票;

(2)要足够幸运,能够在便宜的时候找到便宜的科技股,并在昂贵的时候知道它变得昂贵了——也就是说,愿意分析那些看起来昂贵的股票,看看它们是否真的如表面看起来那么昂贵;

(3)在合适的时候进行集中投资;

(4)运气。

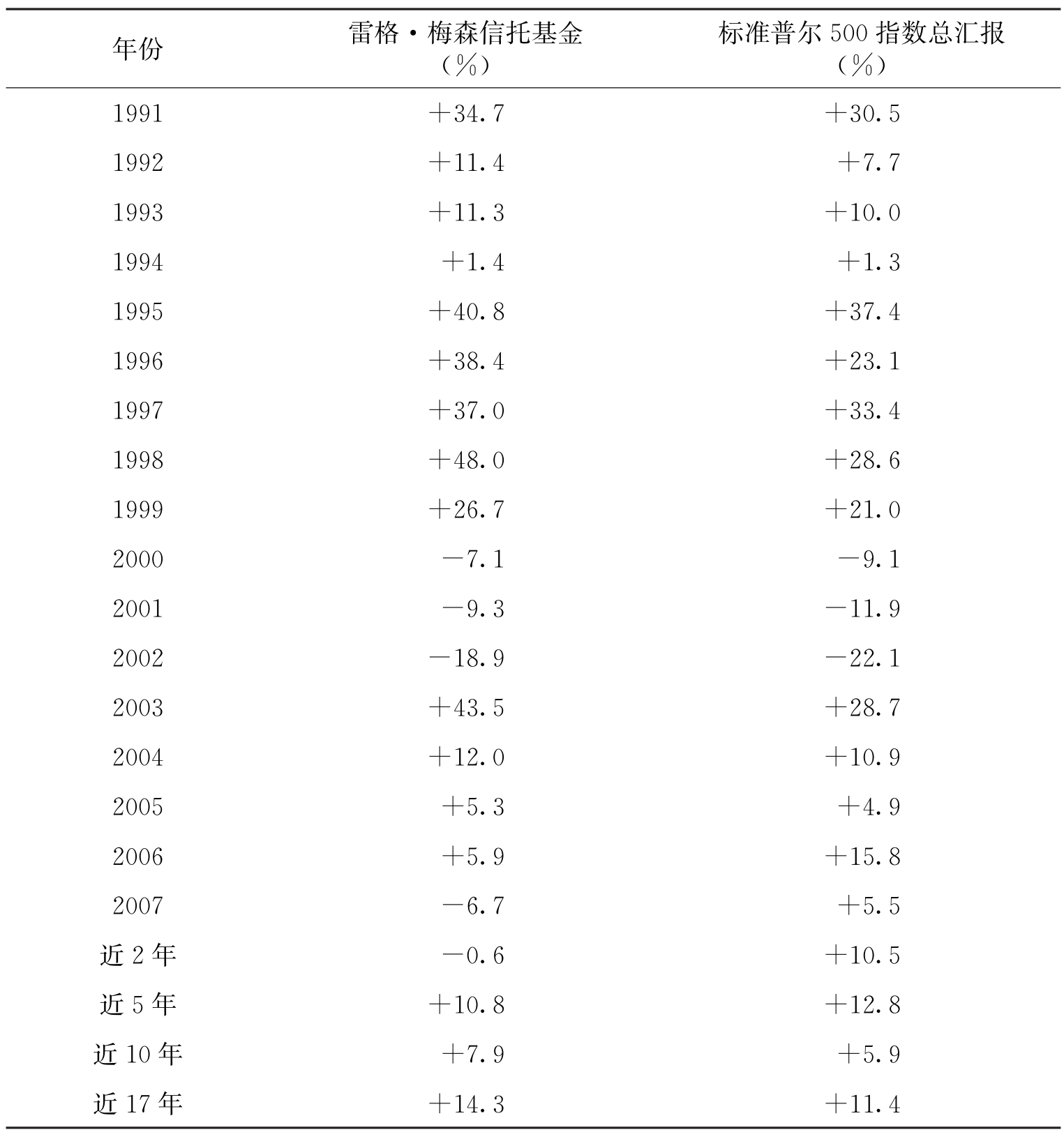

表5是比尔·米勒担任雷格·梅森价值信托基金独立经理人以来该基金每年的回报率数据以及同期的标准普尔500指数的回报率数据。

表5 雷格·梅森价值信托基金与同期标普500指数的回报率比较(1991~2007年)

资料来源:晨星。

在《投资者文摘》(第24期)中,我们曾用了较大的篇幅介绍过由雷格·梅森基金公司组织的首届(2003年)年度投资大会“思想领袖论坛”,该论坛的特色是多学科多行业的人士针对投资相关方面进行思想碰撞。在2007年的论坛上,比尔·米勒提到了创新性天才,并对专家和天才之间做出了区别:

专家要求缩小自己的研究领域:你研究得越多,你就会越集中精力。通过这种方法,专家将获得解决一些问题的技能。创新性的天才也是专家,但他们兴趣广泛,以寻找别人没有看到的模式,这就像企业家眼中的事物与其他人眼中看到的同样事物有着不同的意义一样。这就是我们举行这些大会并从其他领域的书籍中受益的部分原因。

譬如,《每日赛马快报》出版商和专栏专家克里斯特介绍的赛马就给了我不少新知。

一般我们仅把赛马视为赌博的一种。但克里斯特认为,赛马与绝大多数赌博截然不同,像轮盘和老虎机等赌博,你绝无取胜的机会,因为它们早被赌场老板设置了固定的获胜概率,你待在赌场内的时间越长,就会输得越多,尽管你也会暂时赢了些钱。

赛马只与21点和扑克接近,有获胜的可能,其原理是——你不是在同赛马场进行赌博,而是在同其他参与赌博的人进行博弈。

在轮盘赌中,轮盘上有38个空格,如果你押对了,赌场将以35∶1的赔率给你钱,他们会维持这一赔率。而在赛马中,赔率并不是由马匹设定的,换句话说,你不仅要选中获胜概率最大的马匹,还要判断它的价格是否最好(价格概率=价值)。

如果某匹赛马获胜的概率为33%,如果你能获得2∶1的赔率(也就是说如果押对了,你将获得2倍于自己的赌注),则毫无价值可言——这匹马的定价是正确的。如果这匹马所提供的赔率为6∶5(即如果押对了,你只能获得1.2倍于自己的赌注),且该马跑第一的概率仅为33%,对这匹马下注将糟糕透顶。如果这匹马跑第一的概率为33%且赔率为4∶1,这将是非常不错的赌注。

作为一名赌马人,你所等待的就是错误的定价和投资大众犯错。在赛马中,赔率主要受那些“赛马优胜预测者”的影响,这些人像股市中的股评家和投行人员一样,他们的预测动机与你希望赚钱的动机完全不同,这些人可以在过去一年内选对获胜马匹的概率为31%(当然是非常高的准确率),然而客户仍会亏损,因为他们忽视了“价格×概率=价值”公式。

赛马的赢家是那些发现错误定价的人,在股市中就是投资被“错杀”的股票。

我最感慨的是文中对那匹英雄“聪明琼斯”马匹故事的分析,它与我们在好莱坞电影看到的主角一样,是小人物成功梦的寄托对象(还记得《功夫熊猫》吗?)。“聪明琼斯”屡战屡胜,让它的粉丝寄托了太多的情感,而此时他们的“悲剧”发生了。

这也是股市中的“成长王”的命运,不要爱上你的马,更不要爱上你的股票。

然而,世间有几人能免俗?