军阀时期的盐政

对于自贡的商业圈而言,清朝的覆亡意味着有机会在摆脱了帝制时代盐课桎梏的自由市场出售食盐。自贡地方议事会代表着自贡有功名者和最有势力商人的联盟。在民国头两年,这两个集团努力去除了他们所认为的、自贡盐业发展中的种种限制。两位有影响的官员,林振翰和邓孝可,在四川盐政中身居高位,最有力地支持了食盐生产商们的利益。他们努力的最大成果是出版了《川盐纪要》,1914年刊行,1919年出了增订版。

除统计食盐、食盐制造技术、赋税及市场外,林、邓二人,以支持盐政改革的游说者身份,刊印了一系列的文件,作为《川盐纪要》的一部分。其中最重要的是邓孝可的《力辞盐政部职书》。 (23) 在文中,他抨击近来对于食盐的高税收,提出了他所理解的西方对于消费必需品不征税的“开明”做法。考虑到在中国财政危机四伏,要求对食盐课税的情况,他倡议仅仅旨在为了获得收入的低税收。他特别激烈地抨击了私盐的概念。指出当前情况下,“走私”一词,不仅指盗窃或逃税等违法行为,而且更常指在指定销售地区之外销售食盐,他强烈呼吁为这一必需品开放市场,不要榨取商人并破坏该产业。邓孝可呼吁对商人进行帮扶,以增加他们的收入,同时可以从中得到更多的税收。这样的政策将只允许有单一的盐税,在食盐产地收取,而将生产和经销的所有方面留给市场,遵从市场的要求。改革也要求简化食盐管理,取消食盐销售分立的票、引管理制度。

四川食盐生产商的支持者也建议进行投资,以拓宽制造商品的种类以及食盐和食盐副产品的利用。最令人感兴趣的是林振翰的提议,通过开发盐场技术将其应用到化学、制药、军事、农业,以扩大四川卤水市场。其中包括家畜饲料中添加盐及盐的副产品,还有发展四川的钾盐和钾资源。 (24) 军阀统治给四川带来严重不良影响的一个表现,就是在第二次世界大战结束之前,未能将任何一种建议付诸实施。

辛亥革命所带来的政治上分权,加重了此前晚清政府就已面临的严重财政问题。作为中央政府一种稳定收入来源的食盐,成为国家的一个主要目标,因为此时国家对土地和商业税收少有掌控。当邓孝可被新任命为四川盐政的负责人,他能够将一些想法付诸实施。1911年12月之前,他已经取消了划定引岸即指定销售地界,并且用在盐场购盐进行销售的商人所缴纳的单一赋税,代替了旧有盐引和盐票制度。 (25) 在很短的一段时期内,税率降低了,但厘金不在此列,因为它对于地方行政举足轻重,加征的各种费和附加税都被废除。此外,对于整个四川生产食盐进行统一征税的做法,赋予了有着更高生产效率的富荣食盐生产商在四川市场又一优势条件。 (26)

这一制度实施了仅两年。1914年,中国的盐税收入要保证用于偿付总统袁世凯新近商定的从西方财团所借的2500万英镑的善后借款。成立了一个新的中国和外国的联合机构“盐务稽核所”从旁管理中国盐业,它的作用是重新制定盐税征收标准,保证盐税流入管理中国国家借款和利息偿付的外国银行。《中国政府善后借款合同》第五款规定,“中国政府在北京设立盐务署,由财政总长管辖盐务,署内设立稽核总所,由中国总办一员、洋会办一员主管”。 (27) 这两人,地位平等,负责所有的报告、账目、税收及引与票的分配。依1914年的规定,洋会办的权力扩展至稽核总所的运作。规定他是盐务署的顾问,该署的负责人在所有重要问题上要征求他的意见,包括盐政及其变革,盐业收入、雇用和解雇盐政官员。 (28)

授权稽核总所在每一个食盐产区建立分所,听从中外共同管理。最初,四川分所设在泸州,后来移至自流井,这样更靠近食盐生产中心。1915年又在绵阳设立一个分所,以处理北部盐场事务,不久移至三台(见第一章的地图1)。其下是许多支所和食盐征收区。在主要的销售地区,还有重要的山区关口,也设立稽核处以防止逃避盐税。欲出售引盐的商人前往得到授权的银行缴纳盐引税,缴税后拿到称为“金库单”的证明。他在当地支所出示金库单,可以购买一定数量的食盐。在成立稽核所的初年,给商人两个月的时间:从购买金库单到筹措经费、抵达买盐的盐场。运输食盐经过税口时,他也得到一纸运盐执照,证明已缴过税。 (29) 随着该领域官员数目的增加和素质的提高,取得了银行的合作,以及引入了现代的会计和监督方法,稽核所极大地减少了逃税,推动了中央对于盐业收入更有力的控制。 (30)

尽管稽核所多方努力,执行统一的做法,但在盐政的具体问题上各省继续保留各自特色。在四川,直到1930年代中央政府的权威才得以建立,这之前,课税的层次和方法都是由一连串的军事统治者监管的。正如阿谢德所论述的,稽核所的华洋官员在四川保持他们的管理统一上极为成功,大部分是因为他们将所收到的大部分收入交给了每个产盐区的军事长官。 (31) 因此,稽核所和盐政机构的数据,提供了已经缴纳的官方所制定赋税的相当精确的情况。然而,不论是稽核所还是中央的盐务署,都不能控制食盐征收和运输机构,以及对于食盐的生产商和运输商进行的额外加征。

四川稽核所成立的同时,也重建了四川盐税征收体制。邓孝可所建立的自由市场被废止,恢复了食盐要在指定地区销售的做法。恢复清朝税收原则的理由,在于自由市场和统一税率会危及生产率较低的盐场。新任命的四川盐运使晏安澜,接待了大量来自小盐场的盐商,这些人抱怨他们的市场正被富荣出产的食盐所占领。 (32) 由自贡一批企业组建的一个盐业公司只能加重人们对于富荣盐场统治地位的畏惧。

除恢复清末官运商销的税收管理体制外,这位盐运使提出统一营销和限制逃税。在四川省内出售的食盐由盐政机构直接从盐灶购买,通过官府的仓库出售给商人和小贩。仅授权了18家盐业公司可以购买盐引,凭此可以到指定盐场购盐,并在特定的区域销售。 (33) 商人的努力仅局限于在主要盐场建立评议公所,它的主要目的是向盐政官员报告生产条件。 (34) 三台盐场的地方官员认为,评议公所的真正目的是进一步推行保甲,调查井、灶逃税,检查实际的生产水平与禁私情况。 (35)

晏安澜的方案执行了约一年,许多方面都持反对意见。自贡商人反对食盐批发公司的垄断,认为他们所得到食盐的价格受这些公司影响,而且他们受到了以盐引为基础的食盐交易的盘剥。在食盐销售旺季,批发公司要一年三次聚集大量的资本,这说明它们中的许多是由可以得到重庆资本投资的人组成的。 (36) 人们也担心,四川条件如此恶劣,大公司要比小规模运输的当地商人更具风险。这后一种担心似乎源于晏安澜治下盐税收入的减少。 (37)

除了特定盐场的食盐必须在特定引岸销售之外,1916年恢复了邓孝可所开创的税收和销售制度。食盐批发公司被废除,市场对所有愿意缴纳赋税、购买和销售食盐的人开放。而且,为减少富裕批发商竞争上的优势条件,新的制度废除了批发商购买大宗食盐需要盐引的这一要求,同意少量的食盐可以凭票运输。尽管引岸仍然存在,但商人可以选择不同的目的地,一条贸易路线受阻,可以在别处找到出路。 (38)

盐政官员抱怨,有商人缴纳了到低赋税地区卖盐的赋税,接下来却到高赋税地区卖盐,但总体上该制度运行良好。四川盐政所面临的最顽固问题,是战争对于在四川边岸和湖北指定市场的运输的影响。长江常常不能通行,商人们经常运输数月而无法抵达目的地。《四川盐政史》记载,活跃在四川南部的川、滇军队的长官甚至在自流井和贡井设立保护机构,强令商人每傤盐分别缴纳600元和300元的保护费。想不到的是,一旦他们上路,就要再次缴费。 (39) 结果,淮盐正一步步进入川盐的远方市场。

尽管存在这些问题,但1916—1920年间,四川盐课保持相对稳定,盐税继续以上述方法征收。1918年,四川各驻军间建立了一种权利共享制度。在稽核所与督军熊克武签署的协议中,除了支付维持盐政官员的支出外,所有的盐业收入要交付给数位驻军长官。 (40) 另外,尽管稽核所继续作为一个独立的机构,但四川政府现在任命了盐运使。从1920年开始,有关食盐休战协定遭破坏,控制食盐收入成了四川军阀抢夺的战利品之一。到1921年,盐政官职本身也成为争夺目标。而且,以前的盐政人员是由中央任命的,尽管收入从未解至北京,而现在每位长官任命自己的人担任地方上的这些职务,为自己的私囊筹钱。 (41)

盐业管理上这些变化的结果,是进一步加强了对于食盐生产商和运输商的要求:要用现金供应军阀。作为一半以上川盐的来源地,自贡成了军阀行动的特定目标。1923—1924年自贡和重庆的盐业收入部分被征用,而入侵的黔军迫使自贡商人交出金钱,具体数目不详。 (42) 为从自贡得到收入以满足自己的要求,四川军事长官们建立了一种包商制度,包商的作用与缴纳赋税的农民相似。1930年,包商被重新组织的垄断商人所取代,这些人许多是军事长官的朋友或关系户。 (43) 直到1934年国民党在四川确定了统治,自贡食盐生产商的代言人才能够说服新的省政府,废除对于营销食盐商人资格的限制。 (44)

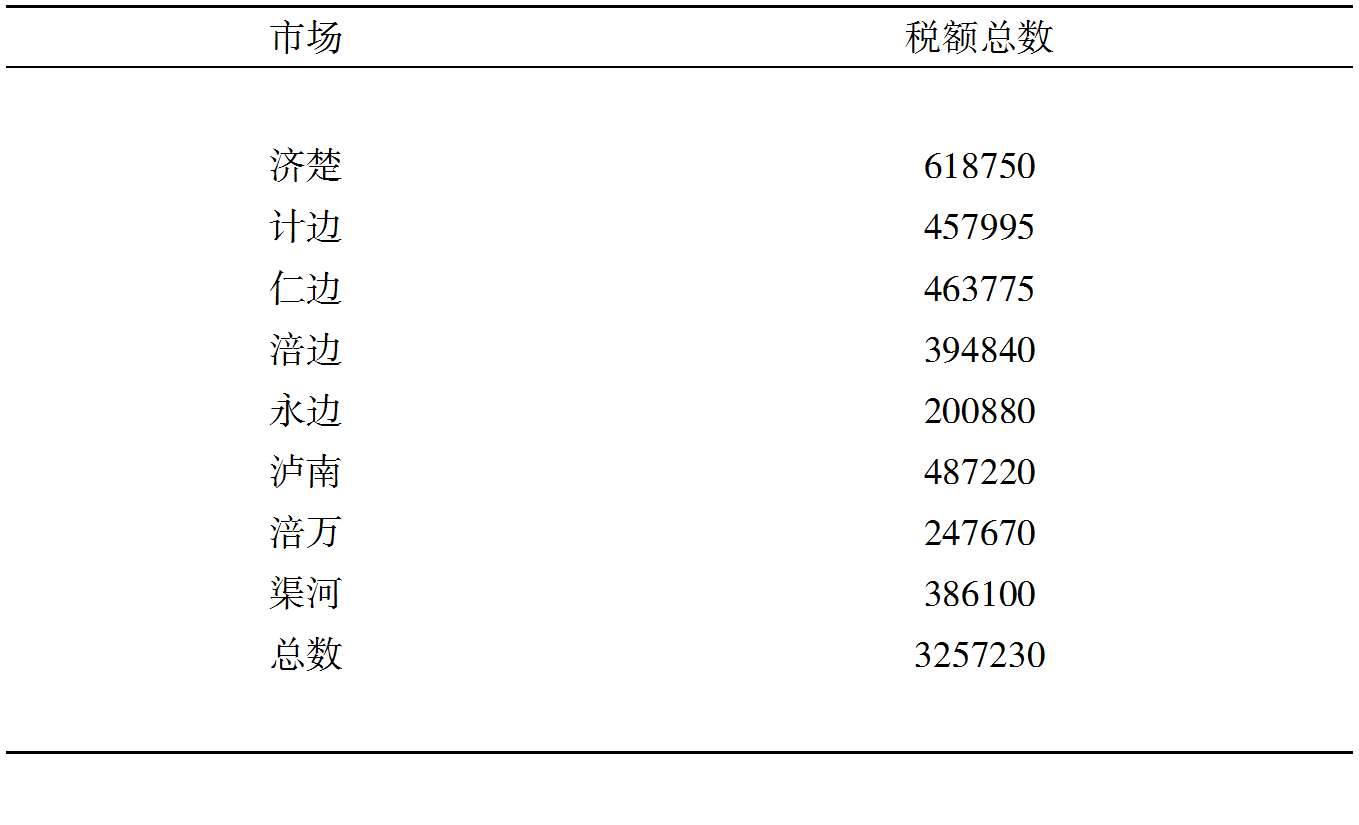

计算四川所征收的盐税,对于考察食盐税收给盐业所带来的影响没有什么帮助。1932年出版的《四川盐政史》,提供了1915年规定的富荣每个市场的税额(见表9.1)。每引食盐所设的税率不同;在每个市场,盐引所允许售卖的食盐数量不一样。然而,平均言之,湖广市场每百斤食盐课税0.625两,其他市场的税率每百斤课税1.375—1.50两不等。而且,将全部陆路盐引改为凭票销售,消除了清朝时存在着水引和陆引的不同。 (45)

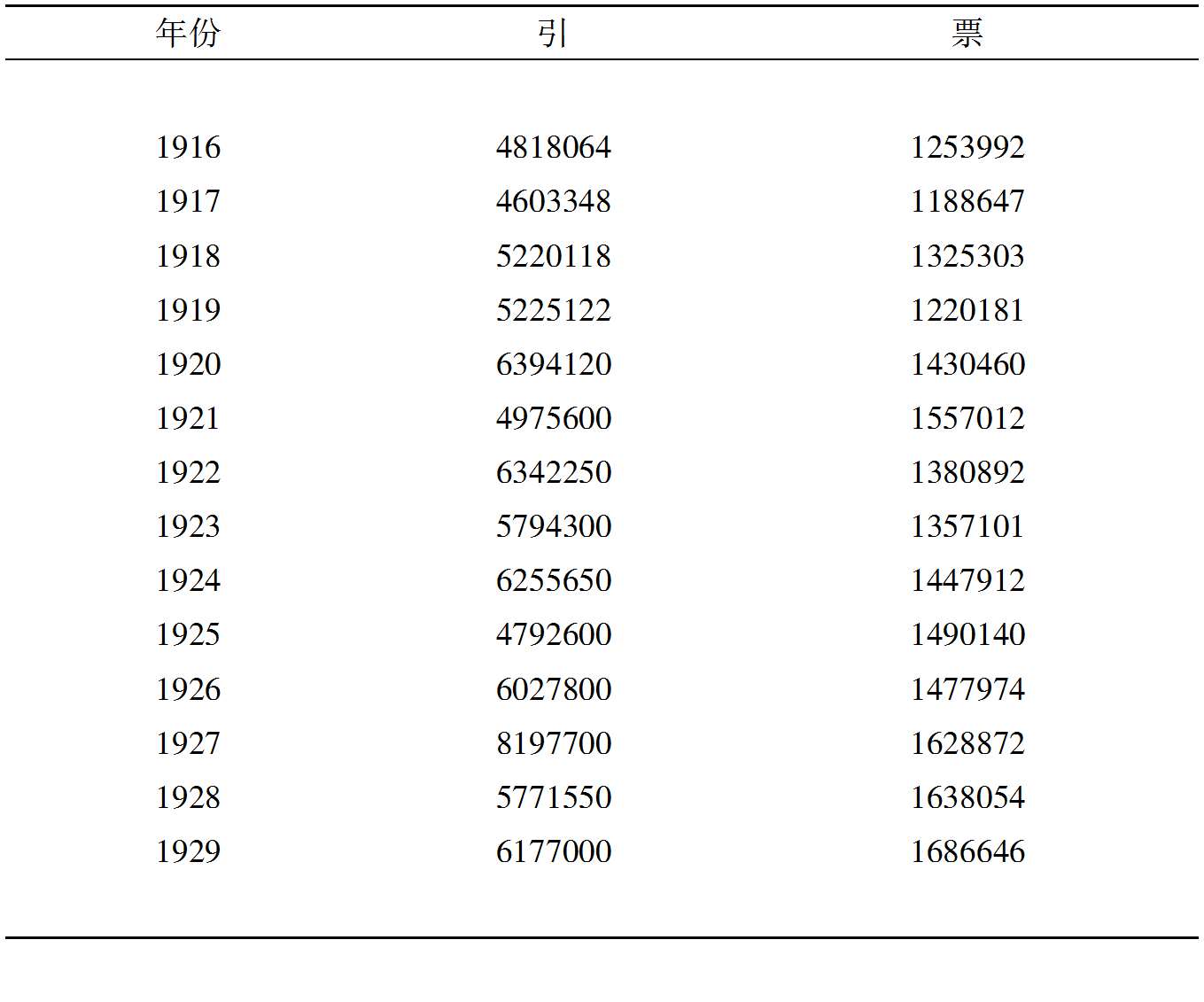

盐政官员是否能达到盐运使晏安澜1915年所设定的征收数额呢?乍一看,二者确实非常接近。表9.2综括了引盐市场和票盐市场的税收。

表9.1 富荣各市场的引盐税额(两)

资料来源:吴炜编:《四川盐政史》,卷8,篇4,章2,节2,四川盐政史编辑处,1932年。

没有票盐销售的定额,因此我们只能比较引盐市场食盐销售的收入。尽管原始税额是以两为单位,然而历年的税收收入数据是以元计算的,元是民国时期通行的计算单位。 (46) 假定1915—1916年间的兑换率保持不变,该年引盐市场的总税收是4755556元,这应该非常接近原数额。而且,尽管在绝对税收值上波动相当大,但仅有一个年份即1917年,税收总额低于1915年的标准。

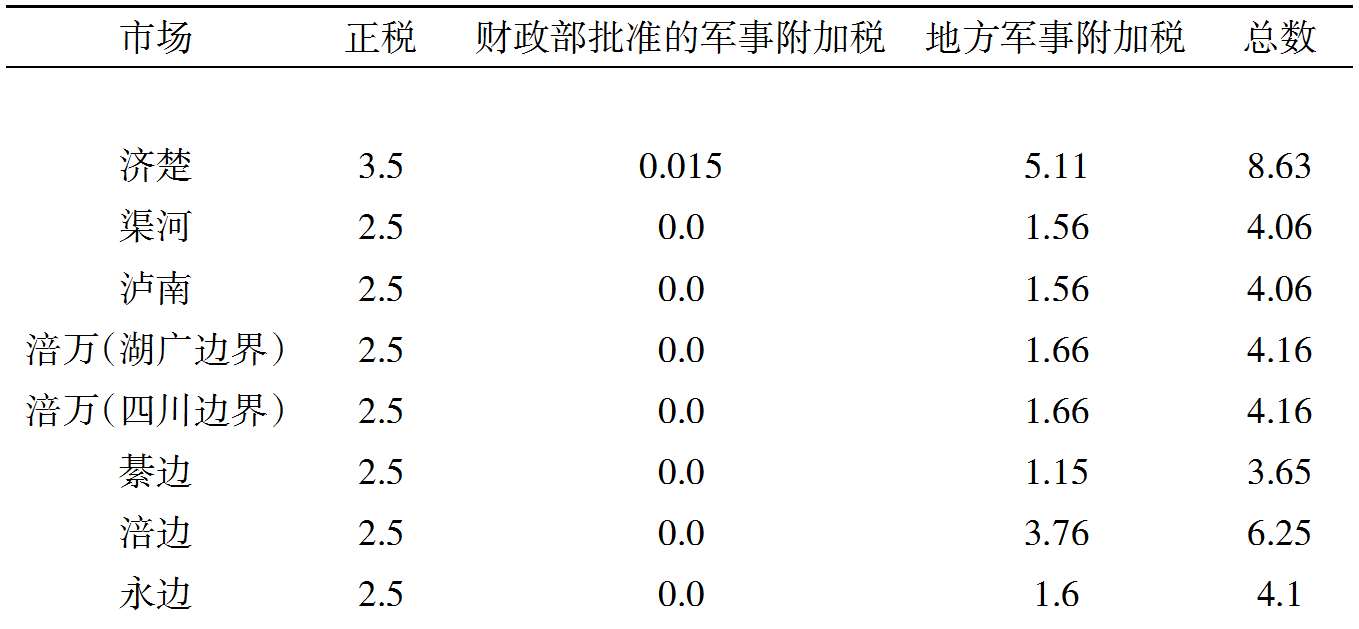

若情况如此,那么,我们如何解释食盐生产商及其代表所感觉到的,在1916年与抗日战争开始之间盐场正在日益衰落呢?一个可能的解释是,所征收的总税额数字不简单是一个基本额度,而是一个不断上升的基本额度,两次世界大战之间一些额外的赋税可能已制度化。那么,即便食盐销售下降,总税收也将会保持稳定。这种看法来源于稽核总所1933年的出版物《中国盐政实录》的数据。那里以元计算的正税与1915的相比已急剧上升,湖广销售的食盐达600%,而其他市场的食盐则达166%—182%。而且,税收中包括正税、财政部同意的附加税,以及准许由地方各军队所征收的附加税(见表9.3)。

表9.2 1916—1929年富荣的引盐票和票盐税收(元)

资料来源:吴炜编:《四川盐政史》,卷8,篇4,章3,节7,页25a—26b,四川盐政使编辑处,1932年。

表9.3 1933年前后批准的富荣税率(元/100斤)

资料来源:财政部盐务署盐务稽核总所编:《中国盐政实录》下册,891页,台北:文海出版社1933年。

最后,已有人指出四川盐运使能够在整个军阀时期完成他们定额的一个原因,是他们极大地减少了走私出四川的或进入计岸而不缴纳赋税的食盐量。如此一来,较早的食盐收入数字可能漏掉了一大笔在盐场交易并创造了收入和工作岗位的食盐,而两次世纪大战之间的数字可能更接近于食盐的实际销售。这两种情况,可能有助于盐业管理持续平稳地发挥作用,而同时,食盐生产商和更少特权的食盐运输商感受到了军阀统治有害的冲击。