信贷与金融业

尽管富荣盐场促成了四川南部商业和制造业的极大发展,但它对于金融业和信贷的影响不大。如前所述,银行并没有为富荣盐场最初的建设提供财力支持。如其他地方早期的产业开发商一样,富荣的食盐开发商是通过创立复杂的股权制度、合伙制度,以及通过将以亲属为基础的财富合并在一起以筹措资本的方法,解决凿井建灶所需的大量资金的。黑卤和天然气的发现,以及后来开发盐岩要求有长期的资金支持,但富荣盐业的增长,继续是由私人投资予以解决的。银行和金融的服务对于盐场发展的重要之处,在于商业借款和汇兑。在这些领域,中国在19世纪之前已有了相当的经验。而且盐业对于金融服务的需求,推动了省内银行在重庆和四川南部中心城市的发展,尤其是在世纪交替之后。与此同时,纵向一体化和连锁投资、预付款项以及信贷购买等商业做法,帮助企业克服了眼前的资本短缺。

行业信贷

大食盐生产商所享有的优势条件,包括得到生产物资和信贷的特权。如前所述,大的纵向一体化企业,不仅能确保卤、气的供应,而且通过开办他们自己的批发商号,也保证了自己的井、灶常常是以低息或是零利息,得到煤、油、食物、麻、牲口饲料等。批发买卖也使拥有自己食盐营销商号的大食盐生产商,保有流动资金。到19世纪下半叶,运往重庆和湖北沙市等港口的食盐销售所得,不是寄回大宗的白银,而是用来购买棉纱等物资运回自贡再次销售。 (51) 一体化和多样化,就这样向大多数大食盐生产商提供了有价值的范围经济优势。

大生产商,能够从与供应竹木等生产物资的企业建立特别的关系中受益。连锁投资将生产物资的主要承办商,与他们井、灶主顾的利益联系在了一起。20世纪初,大井、灶商人,像王和甫、李敬才、黄敦三都是木厂的主要投资者。 (52) 一些主要竹木供应商的合伙人中,就包括了大型盐业联合企业中的高层管理人员。例如,永生恒木厂的主要投资者之一,是王三畏堂盐业的总掌柜潘仲三。 (53) 崔汝华及女婿余述怀,最初是通过同意顾客在源昌笕(崔汝华是那里的经理)利用他们的户头以支付油或麻等,为协和盛山货酱园铺招揽生意的。 (54)

大食盐生产商和生产物资承办商,都设有专门的对外联络部门,这些部门唯一的目的就是收集市场信息,与顾客和供应商建立联系。木厂雇用一些年轻人,他们的任务就是在盐场闲逛,打听有新井要凿锉的闲话。 (55) 竹厂依赖于与已建好的井、灶的长期联系。在永生恒竹厂,王达之的一位亲朋负责与王三畏堂的业务。毛爱琴和他的兄弟处理与所有位于金花湾的盐井的交易,李辉廷是黄敦三、王德谦和李四友堂盐井的联系人。高云从,他自己是笕的投资者,保持着与同富笕的生意往来,景绍堂处置所有来自陕西商人的井、笕的订单。 (56) 这些是专业推销员,在某种意义上,所提供的服务与现今的一些账务员仅稍有不同而已。中国农历三大节时,鸡、鸭、火腿、糖、茶或大烟要送给主要井、灶的掌柜和东家。盐场派来的买主,会受到热情款待。在国家对于商业活动管理缺位的情况下,讨好主顾的一些做法,常常超过了现在我们所能接受的范围。

官运商销制度建立后,盐灶受制于政府的食盐采买部门。尤其是在1920和1930年代,当盐场生产能力超过了川盐市场的法定需求时,关于特许食盐的销售价格及合约签订的商谈,对于任何生产商的成功都至关重要。一些大生产商能够得到有保障的定额,不必年年进行斗争以获得特许市场的份额。然而,中小灶商为得到剩余的份额,竞争异常激烈。对他们而言,花费大笔金钱讨好政府营销部门的官员及其下属是常见的做法。妓院在这些州县林立,这是官员、士人和商人的传统社交聚会场所,中等盐灶商人,在这里寻求摆脱联合起来的大笕的控制。到1910年代,自流井据说有两三千职业妓女,一些是近来从重庆迁移而来的,那里的生意不如这边好。 (57)

企业与企业间的短期信贷,弥补了这一内地工业城填金融业的不发达及货币短缺。在1880年代以前,以及20世纪短暂自由市场体制时期,典型的做法是,每年三大节时,食盐在生产上市前就与批发商签约。这样不仅能够相当精确地计算他们应生产的食盐数量,而且,更为重要的是,预售制度也为盐灶提供了一部分生产所需的营运资本。对于签约的每一傤盐,生产商得到提前预付的交关银约1000两。 (58) 当官运局负责购买盐场生产的食盐时,这种做法仍然沿用,尽管大的笕户似乎在他们的交易上有优势。 (59)

笕户、灶户与卤水承办商间也有类似的做法。资金流动,是这些汲卤之人所面对的主要问题。任何支付计划上的中断,都会令中小规模所有人没有经费支付工人工资,无力饲养他们的牛只。 (60) 食盐生产商,也在从重要物资供应商那里得到的信贷中受益。为得到竹子,竹商不得不预先付款给竹林山客,而他们与井、灶交易时,井、灶也要向他们预付款。更为兴旺的盐井,比如属于王三畏堂或是陕西商人的,在农历十一月份收到供应他们的物资,在三个主要节日分期付款。 (61) 延期付款对于井、灶来说是一种贷款。据罗筱元说,供应商愿意接受这种做法,是为了从井、灶负责人那里得到无息贷款,或是他们对所收到的物资多予估价。 (62) 木厂在每年三大节时要清账。

如果说私人股份投资是先期资本融资的关键所在,那么行业信贷是保持生产车轮运转的润滑剂。四川市场的影响所及,尤其是它与重庆和沙市的联系,使得盐场不仅可以通过食盐销售,而且可以通过各种零售商品和生产资料销售获利,从而回笼资金。只要生意好,商人和生产商通过分期付款、短期信贷以及一系列的互惠信贷做法,能够适应食盐市场的季节性特点。然而,在1920年代中期,川盐需求锐减,导致信贷逐步萎缩。商人开始坚持货到两个月内付款,到了1930年代中期,大多数商业交易都使用现金结算。 (63)

传统信贷机构

银行没有为富荣井、灶、笕的发展提供资金支持,但在清朝时,通过三种机构可以得到一系列的金融服务:当铺、票号和钱庄。盐场最早的资金库似乎是由跨省商人开办的当铺,这是这些商人将从出租云南、贵州的销售盐引和批发食盐中所获利润进行投资的一种方式。 (64) 我们知道,到18世纪中期,有一些当铺基本上依靠本地资金或是来自附近犍为县商人的投资。许多老板,从姓名上可以确认他们是食盐运输商或是食盐生产商。李家在18世纪中期开办了恒福当铺,后来利用所得利润,以“成美公”为名开办了其他三家当铺。清末数家著名的当铺,扩张进入其他盐场的信贷市场。观音滩的罗家,本身是重要的拥有井基土地的家族,开办了谦益当铺,后来将生意扩展至奉节、万县。来自威远县的郭家,在荣县、富顺、乐山拥有当铺。 (65) 我们缺乏清朝自贡当铺的财务账簿,难以确定它们与自贡商业借贷市场的明确关系。然而,我们的确知道,他们的财运起落与盐场同步,这显然表明了二者的密切关系。辛亥革命后,清朝老牌当铺所剩无几。直到1920年代初才有新的当铺出现,基本上是投资制盐业的有钱者所开办。1920年前后共有十家新当铺开张,盐商拥有七家。 (66)

到1927、1928年,川盐需求的下降以及盐卤大过剩的出现,致使许多在20年代初开张的当铺歇业。土匪横行、铜钱贬值,也是这些货币贷款机构倒闭的重要因素。然而,当铺在盐井有着股份投资,也是同样重要的原因。整个食盐产业的失业和减产,一般来说会给当铺老板带来兴隆生意,但他们自己涉身盐业,因此也随着整个盐业命运的剧烈变化,患难与共。 (67)

自贡钱庄的创立,也是食盐生产扩张的产物。18世纪初,来自陕西、山西、广东、福建和贵州长途商人的资金流入,足以刺激在自流井设立一些钱庄。 (68) 盐场的流动资金,几乎全部来自主要在重庆的食盐销售所得。尤其在早年,商人将白银运回自贡。因为自贡的商品交易基本上用铜钱,大多数自贡的金融业务最初都是从事货币兑换。 (69) 在钱庄中,最多、最集中的资本属于陕西和山西商人,他们的普丰恒、四大享、宝丰隆是自贡最有影响的钱庄,既从事货币兑换也从事存贷款业务。

盐业的发展节律也可以解释一些自贡票号的出现。四川拥有边远但利润极高的外销市场,包括麻、草药、皮子和染料,这些刺激了票号最晚在18世纪就出现了,有些人认为四川是中国最早开展的汇款业务的地方。 (70) 然而,自贡直到19世纪初盐业繁荣之时,才出现了票号,甚至在那时,它们也仅控制自贡与重庆间的部分汇款业务。川盐进入湖广市场以及外国制造的棉纱出现在汉口,这二者同时发生,给许多自贡食盐批发商提供了赚钱的机会,他们将棉纱运回而不是进行汇款。甚至是大的票号也出现了资金短缺,这也极大限制了它们在四川西南地区的扩张。甚至直到光绪朝(1875—1908)重庆的票号常常是货币告罄,要定期从商业较不发达的地区输入现金。 (71) 从1877年开始,随着官运商销制度的建立,官府在军事护送下将采买食盐的钱运至自贡,减少了汇款的需求,这种情形一直持续到清朝结束和1911年官运制度的废除。 (72)

除货币兑换和汇款外,所有这三种信贷机构所起的最重要作用,是提供营运资金的短期信贷。可以说,尽管它们在盐场生产商的资金发展中没有发挥作用,但它们在生产过程中对于生产资金的使用至关重要。

我们对于清初制度性的经费筹措所知甚少。然而,随着官运商销制度的建立,有关金融业活动的材料丰富起来,提供了盐场金融业与商业互相渗透的情况。大多数票号也从事一些棉纱、洋油及桐油生意。 (73) 对于井、灶的日常生产而言,更为重要的是钱庄以及大型盐业联合企业常常负责货币兑换和商品采购的部门——总柜房。从19世纪中期开始,王三畏堂的广生同是后者的典范。它在邓井关、泸州、重庆、宜昌和沙市有分号,从事食盐运输、货币兑换及棉纱生意。它也发行钱票,远至湖北的宜昌也予认可,能够按票面价值全额兑换硬通货。 (74) 到19世纪末20世纪初,许多大盐业家族建立了这种钱庄,包括李星桥的宝通长、李四友堂的协兴祥、黄敦三的吉庆亨。 (75) 与此同时,商品购买与钱庄业间的密切关系,鼓励了向井、灶供应木竹油麻煤等商品的许多人组成合伙,成立他们自己的小钱庄。许多井、灶掌柜和柜房职员也加入这些人的行列。

在官运商销制度下,生产成品盐的盐灶一年三次,即分别在农历五月、八月、十二月得到它们生产份额的支付款项。这笔钱用白银支付。盐灶在向井或笕支付所得的卤水外,剩余的白银存在钱庄,以每月0.8%—1.2%生息。当灶(或井、笕,它们与钱庄间有类似的做法)需要购买油、麻等物时,就从钱庄户头取钱。 (76) 经常是不经手现金,这如同商品供应商也只是让钱庄在他户头记账的做法一样。到20世纪,较大规模的钱庄自身经常也从事这些商品的交易,它们自己的仓库有存货,经常派人员去产区采购并运回自贡。 (77)

在1920年代末和1930年代初,当盐场利润下滑时,钱庄发现,需要提前支付生产商购置商品所需的资金。这些借款的利率,日益由期货食盐的扣押权作为担保,是自贡的所有居民极为关注的问题。利率本身是每天由主要钱庄的经理在自流井正街的意园茶馆开会设定的。当地人称之为“上茶市”,该会议是在各个钱庄对它们的顾客征收利息的基础上设定钱庄利率的。影响钱庄利率的因素有:重庆票号所征收的利率,当地自贡钱庄能动用的现金,以及对于贷款需求的计算。后一点一般取决于政府购买食盐向生产商支付现金的时间。 (78)

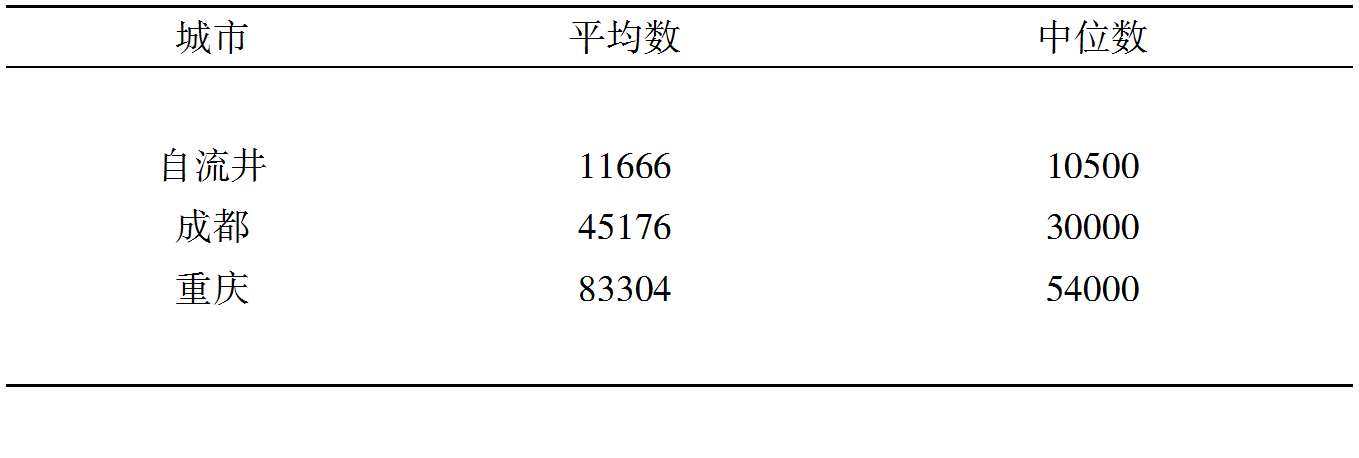

政府盐业管理和银行在资金流动中的作用,使得票号在20世纪初消亡,但钱庄在自贡货币兑换和短期信贷市场上继续发挥着重要作用。在盐卤过剩之前,最兴盛时盐场有50家钱庄,几乎都在四川的金融中心重庆有业务。 (79) 然而,它们做生意的方法和内部组织结构,在民国时期多变的政治及商业环境中,显得极其脆弱。大多数规模小,依赖当地投资并在当地经营业务。甚至在1930年代末它们的实收资金远少于成都和重庆的同行(见表10.1)。

表10.1 钱庄的实收资金(元)(约1939年)

资料来源:张肖梅:《四川经济参考资料》,D46,上海:中国国民经济研究所,1939年。

作为无限责任合伙制,钱庄被它们的股东在生意上作为抵押品。有时个人的资金注入可以提升它们的储备高达10万元,但是当盐场生意下滑,许多钱庄的储蓄和实收资金也都下降。张肖梅认为,上海和外国银行的钞票在本地货币兑换市场的起伏不定,为钱庄提供了投机机会,可以作为生存的一种手段。对公共债务的仲裁则是另一种手段。然而,到1939年,自贡至少有三分之二的本地钱庄倒闭。 (80) 南京国民党政府于1935年通过发行法币以及通过禁止私人拥有白银来统一货币的努力,极可能造成了许多钱庄的崩溃,因为货币兑换是它们的一项主要业务。

银行业

20世纪自贡建立了一些银行,但它们对于一般生产商的信贷需求没有什么贡献。即便是1920和1930年代位于重庆的分支机构,它们绝大部分的业务也是存款和运输盐税收入。清朝时,大清银行 (81) 和浚川源银行在自贡设有分支机构。1911年以后这两家早期的银行关张。1915年大清银行——现在以中国银行的名义重新建立,重新在自流井开设分支机构,私人开办的聚兴诚银行的一个分支机构也加入进来。同一年铁道银行、殖边银行也在自流井开设分支机构,同时也有一些小的银行,但几个月就关张了。 (82) 樵甫记述,川南盐政的主要官署从泸州迁到自流井,是各银行分支机构大迁移的催化剂。一旦落户于此,这些银行间对于盐业收入汇款业务份额的竞争十分激烈。每两周盐政官员要求每家银行提交准备执行的汇款率,以及要承担的汇款规模。接着银行电告它在上海的办事处向中国银行上海分行存款,向接收中国食盐缴费作为中国偿付贷款和赔款的担保的外国银行划账。上海通知盐政官员钱已收到,接着会向自流井分支机构发出一张所划款额及汇费的支票。 (83) 这对已在盐场设立办事机构的数家银行来说,是笔有利可图的生意。然而,反对效忠袁世凯势力的滇军起义,导致川南商务和通信联络中断,到1916年,盐场的四家银行都关张了。

直到1930年代,银行——至少是自称为银行,与银号和钱庄不同——开始在自贡成倍增加。大多数都与国家及其代理人有着这样或那样的联系,像中国银行、裕通银行(由军阀刘文辉于1927年在重庆开办,在自贡有分支机构), (84) 以及川盐银行。

可以用川盐银行的历史,来说明20世纪初四川金融界私人、国家以及地方军阀等各种利益集团斗争的混乱状态。川盐银行1930年成立,总部设在重庆,自流井有一分支机构。1930年初,军阀刘湘任命王瓒绪为四川盐运使。王瓒绪授权建立川盐银行,表面上是为解决井、灶商的需要。银行的资金来自私人投资以及向川盐批发商所运输的每傤食盐征收的费用。 (85) 建立一个针对川盐生产商的投资基金,部分是为了安抚1930年代初在国家管制下减产的井户、灶户。尽管有评论者认为这是一家商人的银行,但它任命一个军人且是自流井当地人的曾子唯 (86) 为主任,这是该银行与军阀有密切联系的证据。川盐银行在自贡吸引业务的能力有限,1933年,它在重庆的分支机构进行了重组。与此同时,一些食盐生产商和运输商与它分道扬镳,在自流井成立了他们自己的银行——裕商银行。 (87)

到1935年,尽管盐场不如1910和1920年代繁荣,但银行业的业务似乎还好。除了以前提到的那些外,一篇发表在《四川经济月刊》的文章指出,有七家银行在自贡经营,除了裕商银行,其他的总部都设在重庆。最近成立的地方银行在全省各地都有分支机构,以帮助当地开展金融活动。除办理盐业汇款外,地方银行承担货币兑换、存贷款、本票贴现业务。其余三家银行,重庆银行、商业银行和平民银行,基本上从事汇款业务。 (88)

遵照国民党政府的法令,自流井现有的七家银行组织了一个银行家的同业公会,但这些银行大多数关注于传统的汇款和货币兑换,加上自贡的大多数钱庄资金不足,使得盐场流通货币短缺,仍然无法得到长期低息银行资金。 (89) 各军阀为控制银行资产的争斗,进一步削弱了银行在稳定货币上的作用,1920年代末自贡就经历了货币危机。 (90) 盐场的信贷需求因此仍旧依靠钱庄,并日益依靠常常是来自沙市和重庆等更大的下游城市的区域商人所组成的更大的债团。