美元的实际价值

我们可以用美元的实际价值所发生的遭遇来概括整个悲剧过程。从1929年到1932年3月,由于物价水平下降,1美元的实际价值涨到了1.53美元(按照1929年的购买力来计算),随后又涨到了1.62美元(1932年6月的第三周)。

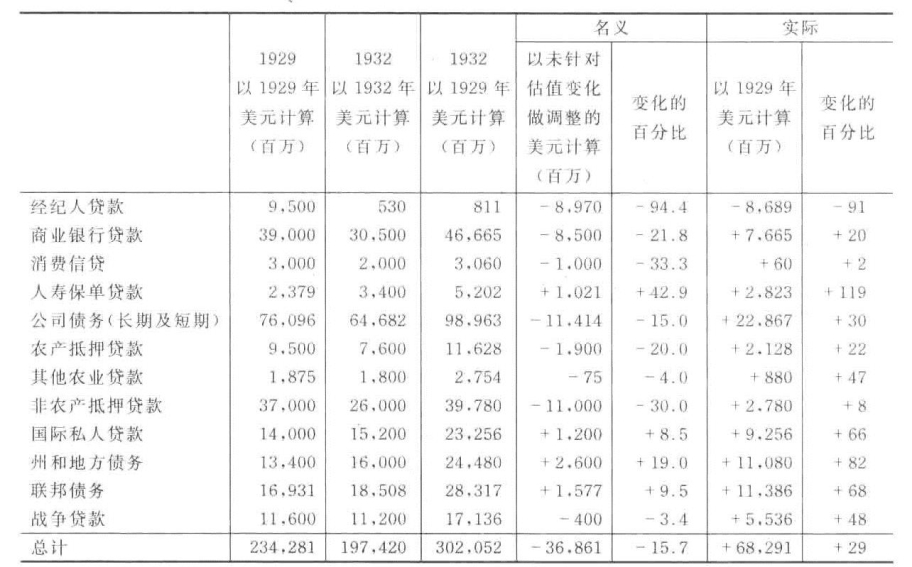

这样一来,截至1932年完成的全部清偿行为结束后,剩下的未偿付余额所造成的负担居然比1929年清偿行为开始前全部这些债务所造成的负担还要重(按照美元的实际价值来计算)。只有一种类型的债务无论从名义上来看还是从实际上来看都是减轻了的,这便是经纪人贷款,它名义上减少了94.4%,实际上减少了91%。至于390亿美元的商业银行贷款,尽管直到1932年其中的85亿美元得到了清偿(名义上减少了21.8%),但实际负担不但没有减轻,反而还增加了20%。至于116亿美元的政府间债务,到1932年为止其中的4亿美元得到了清偿(名义上减少了3.4%),然而实际负担却增加了48%。而95亿美元的农产抵押贷款中,19亿美元得到了清偿(名义上减少了20%),但实际的负担却增加了22%。[15]如果我们将即使在1929年后名义上也依然保持增长的各类债务排除在外的话,那么其余债务的总额为1,875亿美元,其中的432.5亿得到了清偿(名义上减少了23%),而实际的负担却增加了17%。如果我们把各类债务全部计算在内的话,则总额为2,342.5亿美元,其中将近370亿美元得到了偿付,名义上减少了15.7%,而实际的负担却增加了29%。

总之,尽管有诸多清偿行为,但1929年的2,342.5亿美元债务到了1932年竟然超过了3,020亿美元(如果按1929年美元来计算的话)。[16]到1932年6月的第三周,1商业美元(business dollar)的价值变成了1929年美元价值的1.62倍,以这种膨胀的美元来表示的债务额相应地也增加了这么多。如果没有名义债务的减少的话,1932年的债务总额应该等于3,198亿美元(按1929年美元计算),或者说比1929年增加了36%。即使我们假设因破产和丧失抵押品赎回权而导致的债务清偿数额达到了100亿美元,实际债务也将保持在3,029亿美元(按1929年美元计算)不变。表2给出了具体的情况。我个人认为,正是这种实际债务负担的增加(尽管债务清偿力度很大)构成了1929—1932年经济大萧条的决定因素。

表2 美国国内估计的债务总额

从1929年到1932年所发生的变化

由Royal Meeker博士根据Carl Snyder博士、Lionel D.Edie博士,以及E.R.A.Seligman教授、John H.Gray教授及其他人的估算和财政、商业及农业部的报告计算、编撰而得。某些情况下得出的一些数字基本上同敏锐的猜测没什么不同,但在大多数情况下,数据都是基于精确的统计资料而得出的。目前还没有人试图对个人、信贷协会、典当行以及高利贷者所发放的小额贷款数额进行估计。消费信贷的下降数额被认为近似等同于汽车业消费信贷的下降数额。

将1932年美元转换成1929年美元依据的是1商业美元在批发商品上的购买力。1932年3月的1商业美元等于1929年的1.53美元。截至1932年6月的第三周,这个数字变成了1.62美元。

[1]Economic Stabilization in an Unbalanced World,by Alvin Harvey Hansen(Harcourt,Brace & Co.,1932),p.95.

[2]参见The Stock Market Crash and After,by Irving Fisher(MacMillan,1930)。

[3]What Makes Stock Market Prices?(p.173)by Warren F.Hickernell(Harper & Bros.,1932).

[4]统计数据夸大了经纪人贷款下滑的速度,因为许多经济窘迫的贷款客户将他们的义务转移给了银行,期望再坚持一段时间,于是,这些短期贷款转变为定期贷款,而定期贷款的数量一直持续增长,直到12月份。

[5]但违规贷款并不包括在内。

[6]参与调查的联邦储备银行的会员银行(member banks)报告的数据是:定期存款增长了5.7亿美元,活期存款减少了6.27亿美元。

[7]“Corporate Earning Power”by Prof.W.L.Crum in Corporate Practice Review,January,1932.

[8]1930年6月7日,美国总统胡佛签署了国会通过的霍利—斯穆特关税法,提高75种农产品和925种工业品的关税率,整个关税的平均税率由33%提高到40%。结果导致德、意、加、西等国以牙还牙,纷纷高筑关税壁垒,激烈的经济战使世界经济秩序陷入混乱,萧条阶段被延长。——译者注

[9]曾是德国的中央银行,建于1876年,1948年结束营业。——译者注

[10]参见What Makes Stock Market Prices?By Warren F.Hickernell,Harper &Bros.,1932,p.186。

[11]津巴布韦的旧称。——译者注(https://www.daowen.com)

[12]参见附录Ⅶ。

[13]1932年6月的第三周。

[14]资本性支出是指取得的财产或劳务的效益可以涉及多个会计期间所发生的那些支出。因此,这类支出应予以资本化,先计入资产类科目,然后,再分期按所得到的效益,转入适当的费用科目。如果一次性计入费用,势必人为夸大了当期的费用,拉低了当期的利润,甚至使当期出现亏损或赤字。——译者注

[15]如果我们使用农产品美元来计算的话,增加的比例会更大。

[16]当然,这些数字仅仅比较了两个特定日期的估值情况。它们没有将签订贷款合同的各个日期和偿还贷款的各个日期的情况进行比较。