美国的农产抵押贷款情况

用过度生产理论解释萧条产生的原因是有一定道理的,这一理论尤其适用于我们的农场,然而,我们的头脑中必须有这样一个概念,即过度生产虽然是诱发其他情况的因素,但它本身也是其他因素所诱发的结果。而它对于农场所产生的结果是非常现实的。只要你有钱,你就可以不断地购买能给你带来便利的商品和奢侈品。而只有当你感到饥饿的时候才会购买食品。从这方面来讲,当前所发生的萧条与1921年的萧条是不太一样的。1921年,农业基本上没有出现过度生产的情况。的确,在这两次萧条中,农产品的价格都下降了。但在1930年,农产品价格下降的幅度要远远大于没有增加生产的情况下的下降幅度。1917—1920年间出现的农产品价格走高的现象使得大量的土地被投入耕作,再加上农业的改良,这些因素都促使农产品价格降到生产成本之下,从而对农民造成了伤害。

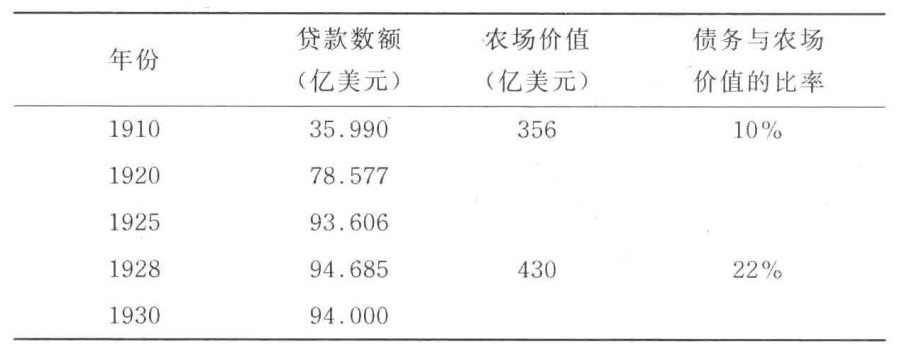

另外一个不利条件差不多是为农民所专属的。当耕地面积到了必须缩减的时候,农民的不可流动性便显露出来。由于无论是丰产还是歉收,农民都要固守其土地,因此他们便进一步成为其债务的受害者。在1910—1928年间(其间出现过一次通货膨胀,也出现过一次通货紧缩),美国农场的净值从356亿美元增长到430亿美元;然而同时期的抵押贷款债务增长得更快,从36亿美元增长到95亿美元。最终的结果是,1910年,农民的资产净值相当于所有农场(无论是抵押的还是未抵押的)总价值的90%;而到了1928年,这个数字降为78%(见表6)。

表6 农产抵押贷款情况*

* 根据Year Book of Agriculture,1931以及United States Department of Ag-riculture所准备的油印资料“Total Farm Mortgage Debts in the United States”编制而成。

参见Report of the Secretary of Agriculture for 1931,p.31。(https://www.daowen.com)

如果从货币价值的角度来看,那么结果比上表中所显示的结果会更加糟糕。加在农民身上的实际债务负担其实比表中的数字所反映的负担要更重。到目前为止,农民所出售的农产品的价格降到只有1929年价格的45%,[1]而其他所有商品的价格都只下降到1929年价格水平的65%。以1929年为基期,由于农产品美元(farmer's produce dollar)的价值[2]已经升为原来的2.2倍[3],因此抵押贷款债务名义上20%的减少相当于农民抵押贷款负担实际上增长了75%[4]。至于当前其他农业贷款,实际债务的增长幅度为111%。